Tiempo de lectura aprox: 5 minutos, 2 segundos

La calificadora Fitch Ratings difundió un nota en la cual analiza los posibles impactos en las instituciones financieras bancarias y no bancarias por la prolongación de las negociaciones del TLCAN así como de los resultados electorales.

La nota elaborada por un equipo encabezado por Verónica Chau Rodríguez, se reproduce a continuación.

Resultados electorales y negociaciones prolongadas

del TLCAN aumentan la incertidumbre de IFs mexicanas

La incertidumbre relacionada con posibles cambios de política económica después de las elecciones en México y las renegociaciones prolongadas del Tratado de Libre Comercio de América del Norte (TLCAN) podría tener un efecto negativo de bajo a moderado en el crecimiento de los préstamos, la calidad de los activos y la rentabilidad de los bancos e instituciones financieras no bancarias (IFNBs) mexicanas.

La incertidumbre relacionada con posibles cambios de política económica después de las elecciones en México y las renegociaciones prolongadas del Tratado de Libre Comercio de América del Norte (TLCAN) podría tener un efecto negativo de bajo a moderado en el crecimiento de los préstamos, la calidad de los activos y la rentabilidad de los bancos e instituciones financieras no bancarias (IFNBs) mexicanas.

Sin embargo, los perfiles crediticios de los bancos y de las IFNBs han demostrado resistencia hasta el momento y las perspectivas siguen siendo en general estables en el escenario base de Fitch Ratings.

Las elecciones de México del primero de julio resultaron en un cambio en el panorama político ya que Andrés Manuel López Obrador ganó la presidencia y su partido de izquierda, Morena, obtuvo una victoria sustancial en el Congreso.

El partido de López Obrador, junto con sus aliados, tendrá mayoría tanto en el Senado como en la Cámara de Diputados en el nuevo Congreso.

Autonomía del banco central y régimen

de tipo de cambio permanecerán intactos

Sigue siendo muy incierto si, cómo y en qué medida las elecciones se traducirán en cambios de política que sean significativos para las instituciones financieras.

En general, durante su campaña, el presidente electo López Obrador indicó que las bases económicas clave, incluidas la autonomía del banco central, los regímenes de tipo de cambio flexible y de política monetaria de inflación objetivo, se mantendrían vigentes.

Cambios normativos potenciales

Sin embargo, otras promesas de la campaña podrían indicar cambios normativos potenciales que afectarían a algunos bancos e IFNBs.

Los objetivos políticos declarados en su “Proyecto de Nación 2018–2024”, publicados durante la campaña incluyen aumentar la inclusión financiera y la autorización de participantes nuevos de nicho de mercado (bancos privados y de desarrollo) para impulsar las Pymes y los créditos al sector primario.

El proyecto también incluye la consolidación y mejora de las instituciones de desarrollo del país, que han sido relevantes en la provisión de crédito a las instituciones financieras y en facilitar el crecimiento desde la reforma financiera en 2014.

Además presentó propuestas para modificar la regulación y supervisión financiera para bancos pequeños e IFNBs, tomando en consideración el tamaño de las instituciones y sectores a los que prestan.

Relajación regulatoria potencial sin efecto

probable en calificaciones a corto plazo

El Proyecto de Nación establece que los cambios regulatorios no pretenden relajar la estabilidad, la integridad y la eficiencia del sistema financiero, las certificaciones contra el lavado de dinero o la protección de los depositantes.

Sin embargo, Fitch monitoreará las iniciativas regulatorias cuando se anuncien para anticipar los efectos sobre el gobierno corporativo, la administración de riesgos y del capital de las instituciones reguladas.

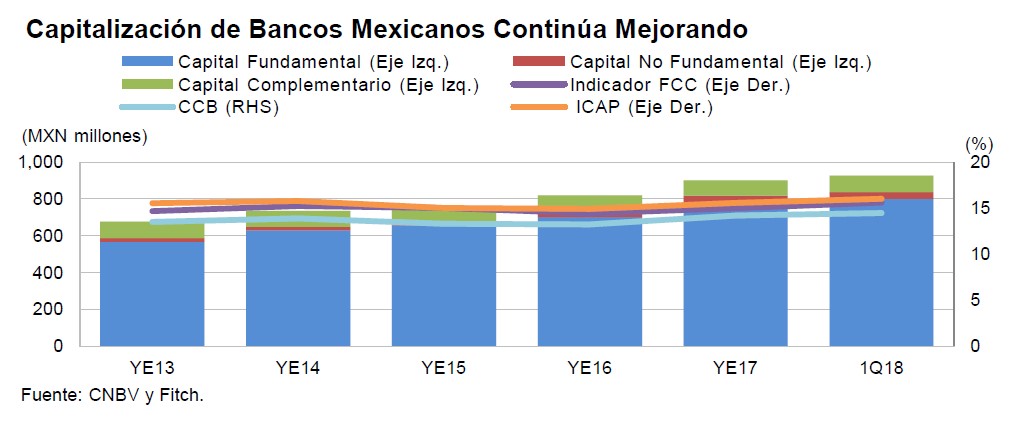

No se espera que los requerimientos de capital de los bancos cambien de manera relevante, dado que México sigue los estándares de Basilea III.

Renegociaciones prolongadas de TLCAN

podrían aumentar la incertidumbre económica

La incertidumbre económica vinculada a las renegociaciones prolongadas de TLCAN también podría sumarse a los desafíos para el sector financiero además de los posibles cambios regulatorios bajo un gobierno nuevo.

El escenario base de Fitch sigue siendo que TLCAN se resolverá con un efecto limitado sobre el comercio mexicano y los principales sectores de exportación. Sin embargo, la continuación de un proceso de renegociación prolongado, sin perspectivas de resolución a corto plazo, podría afectar la confianza de los inversores y los consumidores. Esto a su vez podría afectar temporalmente la demanda de préstamos, la calidad de los activos y la rentabilidad.

Fitch cree que los segmentos de nicho atendidos por las IFNBs podrían ser más sensibles, ya que la incertidumbre económica y la inflación han provocado que la calidad crediticia de los créditos de consumo y Pymes se debilite moderadamente.

Con la constante incertidumbre, el crédito otorgado a personas de bajos a muy bajos ingresos podría presentar niveles de morosidad más altos y castigos.

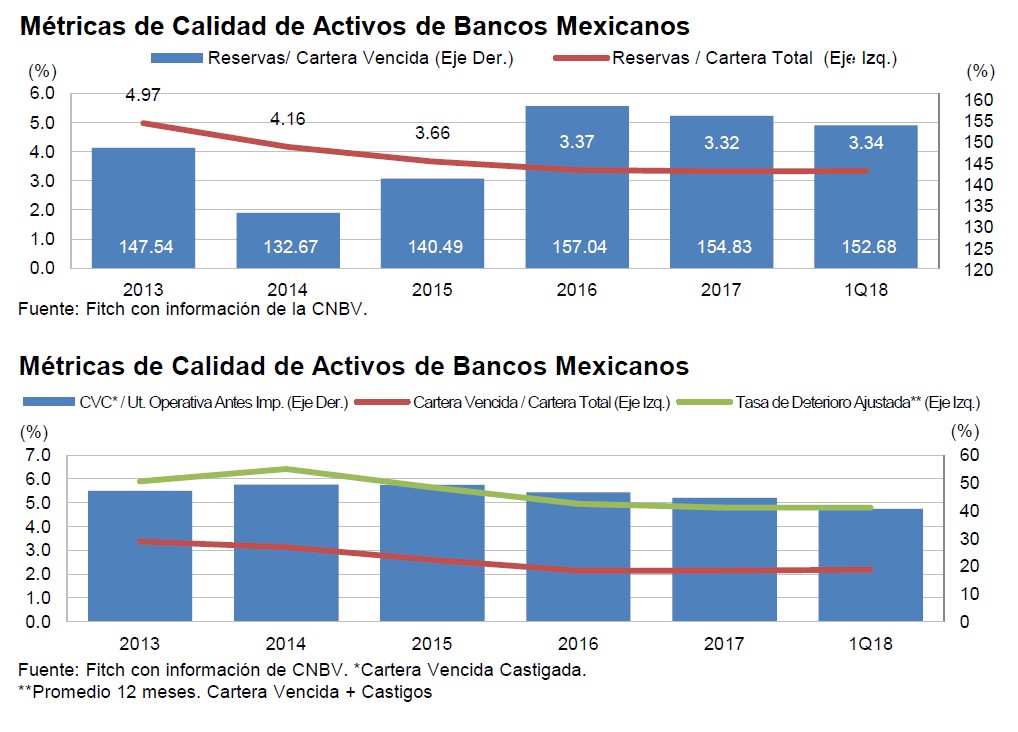

Por otra parte, la calidad de los activos de los bancos continúa siendo razonablemente fuerte, con niveles de cartera vencida cercanos a mínimos históricos.

IFNBs de nicho y prestamistas más pequeños

podrían enfrentar riesgos mayores

Las calificaciones de IFNBs tienden a ser más bajas que las calificaciones bancarias, reflejando la naturaleza más riesgosa de su cartera crediticia, los modelos de negocio menos diversificados y la dependencia a fuentes de fondeo mayoristas, lo cual aumenta la exposición al riesgo a la baja a condiciones externas.

El rendimiento de las IFNBs puede ser variable; los participantes más grandes y líderes de mercado tienen ventajas operacionales comprobadas debido a la escala, con más flexibilidad para adaptarse si las condiciones del mercado se vuelven desafiantes.

La continua incertidumbre política y relacionada con el comercio afectaría negativamente a las IFNBs más pequeñas y menos capitalizadas, en particular a aquellos que dependen más de fuentes de financiamiento garantizadas y / o de corto plazo.

Fitch esperaría que el crecimiento de los préstamos se modere y la calidad de los activos se vea presionada por la incertidumbre a largo plazo.

Se espera que el crecimiento del crédito se modere,

ya que podría enfrentar presiones adicionales

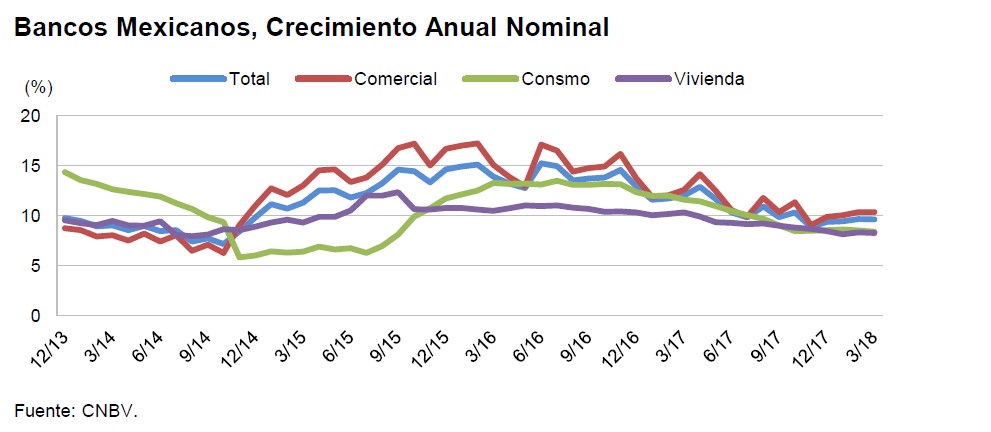

Fitch espera que el crecimiento de los préstamos del sistema bancario se modere en 2018 de 8 por ciento a 10 por ciento, por debajo del crecimiento de los en los últimos años debido en parte a la incertidumbre económica y estándares de originación que se fortalecieron.

Aunque también se espera que el crecimiento de los préstamos para las IFNBs mexicanas se modere, los prestamistas de nicho deberían seguir ganando participación de mercado enfocándose en los segmentos de ingresos medios a bajos, a menudo poco atendidos por los bancos.

El crecimiento del crédito nominal ha superado significativamente el crecimiento del PIB nominal debido, en parte, al bajo nivel de penetración del crédito.

La penetración crediticia de México de solo 35 por ciento del PIB está rezagada con respecto a otras economías latinoamericanas comparables como Brasil, Chile y Colombia, y ha sido un factor clave para el crecimiento del crédito.

Efectos del alza en la tasa de referencia

El efecto del crecimiento crediticio menor sobre la rentabilidad puede ser parcialmente compensado por el aumento de las tasas de referencia local.

El banco central subió la tasa de referencia en 475 puntos básicos acumulados desde diciembre de 2015, con el aumento más reciente de las tasas de interés en junio a 7.75 por ciento.

Los siete bancos más grandes del país continúan beneficiándose de los depósitos de bajo costo, mientras que los bancos medianos han podido manejar los costos de financiación mayores razonablemente bien, con estándares de originación prudentes que reducen los gastos relacionados con las provisiones.

La baja exposición al dólar estadounidense en los balances de los bancos mexicanos y la regulación prudencial con respecto a las posiciones abiertas en moneda extranjera sugieren que habrá un impacto directo limitado de la volatilidad de la moneda a corto y mediano plazo.

Presión a los márgenes y la rentabilidad

En la medida en que los prestamistas dependen del financiamiento mayorista en lugar de depósitos, el costo de los fondos puede aumentar y el acceso a los mercados de deuda puede ser limitado para los participantes más pequeños, presionando aún más los márgenes y la rentabilidad.

Los márgenes netos de interés de las IFNBs suelen ser altos, reflejando segmentos más riesgosos a los que se dirigen y la falta de techos de tasas de interés sobre productos crediticios en el país.

Sin embargo, los márgenes han mostrado cierta compresión debido al aumento de las tasas de interés y a la naturaleza mayorista de los fondos.

Reducción de las ganancias de las pequeñas IFNBs

Las IFNBs más grandes han podido transferir los mayores costos de financiamiento a sus clientes, mientras que las IFNBs más pequeñas con menor poder de fijación de precios han tenido una reducción en las ganancias.

Los bancos medianos y pequeños, y las IFNBs han logrado mantener un acceso razonable a fuentes de fondeo para su crecimiento a corto plazo.

Los bancos mexicanos y las IFNBs líderes de nichos han sido relativamente activas en los mercados de deuda locales e internacionales durante los últimos 12 meses en preparación para la incertidumbre del mercado antes y después de las elecciones, lo que Fitch considera acorde con nuestra perspectiva estable para el sistema financiero.