Tiempo de lectura aprox: 3 minutos, 13 segundos

En opinión de BlackRock la renta variable, acciones, mantiene su atractivo sobre los bonos a mediano plazo que desde el segundo trimestre han venido avanzando con fuerza.

De acuerdo con Richard Turnill, responsable Global de Estrategias de Inversión, señala además las expectativas puestas en los resultados posibles de la reunión de Jackson Hole, que congregará a banqueros centrales del mundo. A continuación la opinión completa de Turnill.

Puntos clave

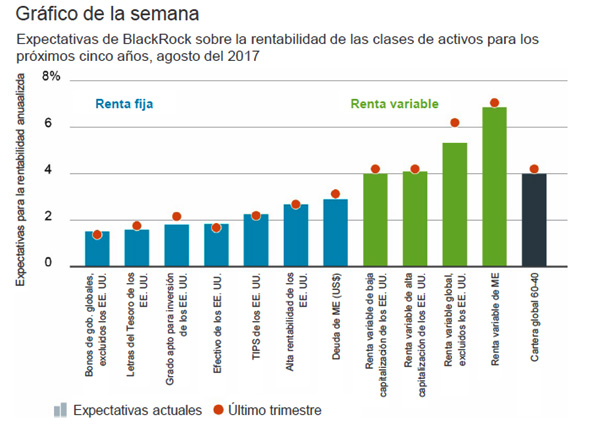

- Las acciones se mantienen atractivas en relación con los bonos a mediano plazo, tal como lo refleja la última actualización sobre nuestras expectativas para la rentabilidad a cinco años.

- Se vieron aliviadas las tensiones entre los EU y Corea del Norte. Las actas de la reunión de la Reserva Federal mostraron posiciones divergentes con respecto a la inflación.

- Los mercados estarán atentos a la reunión anual de representantes de los bancos centrales que se realizará esta semana en Jackson Hole, para observar cualquier indicio sobre las políticas a corto plazo.

Los índices globales de renta variable registraron cifras récord, lo cual suscitó temores sobre la posibilidad de presión en las valoraciones. No obstante, observamos que las acciones son atractivas en relación con los bonos a mediano plazo, tal como se observa en la última actualización trimestral de nuestras expectativas de rentabilidad para los próximos cinco años en todas las clases de activos.

Nuestros supuestos sobre los mercados de capitales impulsan nuestras expectativas sobre la rentabilidad. El sólido desempeño del mercado de acciones y los sectores de renta fija con mayor riesgo en el segundo trimestre redujeron nuestras expectativas de rentabilidad, tal como se observa en el gráfico.

Aún hay tiempo para asumir riesgos

Los cambios más modestos significan que, en gran parte, observamos recompensas y riesgos relativos sin modificaciones en todas las clases de activos para los próximos cinco años. Según nuestro punto de vista, los inversionistas siguen viéndose beneficiados por asumir riesgos, sobre todo con respecto a la renta variable.

Consideramos que el crecimiento de los dividendos y las ganancias debería respaldar la rentabilidad de la renta variable, aun cuando es probable que las valoraciones elevadas representen un leve impedimento en los próximos años. Nuestro análisis sugiere que las tasas reales más bajas de lo esperado pueden justificar múltiplos de renta variable más altos que el promedio histórico.

El siguiente comentario es intuitivo: una tasa de descuento más baja impulsa el valor actual para los flujos de efectivo corporativos a futuro. El dinero en efectivo y los bonos del gobierno ofrecen la perspectiva poco atractiva de una rentabilidad históricamente baja durante los próximos cinco años, e incluso una rentabilidad negativa en la eurozona, Suiza y Japón.

Consideramos que es posible que muchos inversionistas tengan demasiado efectivo y otros activos de refugio, como muestran los resultados que arrojó nuestra reciente encuesta Global Investor Pulse (Pulso del inversionista global). Mantenerse al margen tiene sus propios riesgos. Nuestros supuestos sobre los mercados de capitales señalan una rentabilidad ajustada por la inflación del 14 por ciento para una inversión en la renta variable global en los EU durante los próximos cinco años, en comparación con 2 por ciento menos para el efectivo de los EU. Nuestra rentabilidad prevista es baja según los estándares históricos. Observamos que una cartera global con 60 por ciento de renta variable y 40 por ciento de bonos genera un rendimiento anual nominal históricamente bajo de aproximadamente 4% en términos del dólar estadounidense durante los próximos cinco años.

En este panorama de baja rentabilidad, observamos que la renta variable de los mercados emergentes (ME) es particularmente atractiva. Por lo general, nos inclinamos por la renta variable fuera de los EU en lugar de la renta fija y por el crédito en lugar de los bonos del gobierno en un plazo de inversión a cinco años. Nuestras preferencias de activos inspiradas en los supuestos sobre los mercados de capitales para los próximos cinco años coinciden en su mayoría con las posturas a tres meses que mencionamos en la siguiente tabla.

Resumen de la semana pasada

- Se vieron aliviadas las tensiones entre los EU y Corea del Norte. La cantidad de plataformas petroleras de los EU alcanzó su nivel más bajo en siete meses y el inventario de petróleo crudo del país registró la caída más abrupta en 11 meses.

- Las actas de la reunión de la Reserva Federal mostraron posiciones divergentes sobre la perspectiva inflacionaria y dieron indicios de un anuncio sobre la normalización del balance general en septiembre. Las actas del Banco Central Europeo indicaron que hay preocupaciones sobre la solidez del euro.

- Se recuperaron las ventas minoristas de EU. El producto interno bruto (PIB) de la eurozona correspondiente al segundo trimestre arrojó cifras más altas de las previstas y demostró que hay solidez en toda la región. Con respecto al segundo trimestre, Japón informó un PIB con una notable solidez por la inversión comercial y el consumo en aumento de los hogares. Los datos de la actividad de China se vieron moderados.

Esta semana

- 23 de agosto – Datos preliminares del índice de gestores de compras (PMI) de Nikkei para Japón; datos preliminares de los PMI de Markit para los EU, Alemania y la eurozona; datos preliminares del índice de confianza del consumidor para la eurozona

- 25 de agosto- Índice de precios al consumidor (IPC) de Japón.

- Del 24 al 26 de agosto – Simposio de políticas económicas del Banco de la Reserva Federal de Kansas City en Jackson Hole.

Los representantes de los bancos centrales de todo el mundo se reunirán en el simposio anual de políticas económicas del Banco de la Reserva Federal de Kansas City. Los mercados estarán atentos a cualquier proyección sobre las políticas para el corto plazo, pero es probable que el debate se centre en “impulsar una economía global dinámica”.