Tiempo de lectura aprox: 6 minutos, 6 segundos

El Banco de México revisa a la baja la expectativa de crecimiento de la economía, en cambio eleva la de inflación para este año y también para el siguiente.

El Banco de México revisa a la baja la expectativa de crecimiento de la economía, en cambio eleva la de inflación para este año y también para el siguiente.

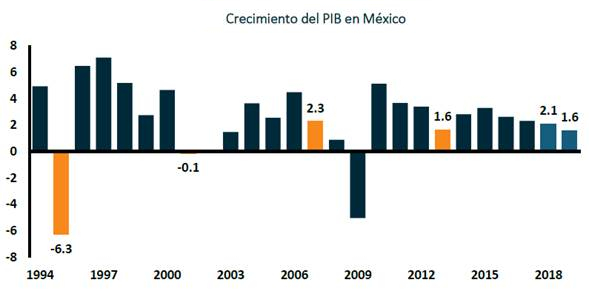

De esa manera su pronóstico de crecimiento económico lo recortó entre 2 y 3 por ciento a entre 2 y 2.6 por ciento en 2018 y de entre 2.2 y 3.2 por ciento a entre 1.8 y 2.8 por ciento en 2019.

Mientras que por el lado de la inflación también el banco central también se ve obligado a cambiar sus expectativas de trayectoria descendente para llegar un nivel de 3 por ciento en 2019, para postergarlo al segundo semestre de 2020.

Insiste Banxico

en ratificar el compromiso

de mantener

un marco macroeconómico

sólido que detone

el crecimiento

En su informe trimestral de abril-junio del presente año, presentado por el gobernador del banco central, Alejandro Díaz de León, se expone el éxito de la política monetaria seguida por la entidad para controlar las variables sobre las que tiene influencia, en su mayor parte reflejadas en el componente subyacente de la inflación.

Sin embargo, la inflación general no ha respondido de manera igual por el lado de la inflación no subyacente, que incluso ha influido al alza del componente subyacente; por lo tanto, contrarrestando los esfuerzos de la política monetaria.

Compromisos necesarios por ratificar

En el informe se deja prácticamente de lado la mención a la importancia del equilibro en las finanzas públicas, a la que se habían referido en documentos anteriores.

Sin embargo, el informe lanzó varios mensajes relevantes en temas de conducción macroeconómica y otros respecto a ámbitos diferentes a la economía.

“Hay estructuras en algunos

sectores que, en lugar

de promover la competencia,

han propiciado la extracción

de rentas, protegiendo

intereses particulares”

En primer término, pidió ratificar el compromiso de mantener un marco macroeconómico sólido como base para una política económica que detone el crecimiento del país.

También es necesario enfrentar los problemas estructurales e institucionales que podrían impedir el aumento de la productividad, que es la vía para elevar las remuneraciones y reducir la pobreza de manera sostenida, indicó.

Se refirió a estructuras que presenta el mercado en algunos sectores que, en lugar de promover la competencia, han propiciado la extracción de rentas, protegiendo los intereses particulares y no los de los consumidores.

De igual manera, señaló que ha hecho falta invertir en proyectos que doten al país de una infraestructura que fortalezca el mercado interno potencialice la vocación exportadora

En cuanto a los aspectos no económicos, se refirió la necesidad de políticas que reduzcan la inseguridad, que abatan la corrupción, que mejoren la gobernanza de las instituciones públicas y que garanticen el pleno respeto de la propiedad.

Mejorar la seguridad pública reduciría los costos de operación de las empresas, incentivaría la inversión y el consumo privado, y facilitaría el transporte y la distribución de productos.

Por su parte, reforzar la certeza jurídica en torno a los derechos de propiedad sería conducente a generar un ambiente de mayor inversión.

Escenarios de la política monetaria

Al exponer el escenario en el que operó la política monetaria, señaló la incertidumbre y volatilidad por la falta de acuerdos en la renegociación del TLCAN y al proceso electoral, en el ámbito interno.

Durante los primeros cinco meses del año la inflación general anual mostró una disminución.

No obstante, a partir de junio se materializaron algunos de los riesgos al alza que se habían señalado en el Informe anterior, lo cual condujo a aumentos importantes en la inflación no subyacente, la cual se mantiene en niveles elevados.

Ello ha afectado la velocidad de convergencia de la inflación general hacia el objetivo.

El componente subyacente

de la inflación descendió

por la apreciación

del tipo de cambio

y de las acciones

de política monetaria

De esta forma, luego de que la inflación anual promedio bajó a 5.31 por ciento en el primer trimestre de 2018, 4.55 y 4.51 por ciento en abril y mayo, respectivamente, en junio repuntó a 4.65 por ciento y alcanzó 4.81 por ciento en julio y en la primera quincena de agosto.

En relación con la inflación subyacente indica que continuó descendiendo con tasas 4.29 por ciento en el primer trimestre, de 3.67 por ciento en el segundo y de 3.60 por ciento en la primera quincena de agosto.

Ello, como consecuencia de la contracción económica en el segundo trimestre, de la apreciación del tipo de cambio y de las acciones de política monetaria.

Mientras tanto, dentro de la inflación no subyacente, se observaron incrementos mayores a los anticipados en los precios de la gasolina y del gas LP, principalmente, así como la depreciación de la moneda nacional.

Invex observa la persistencia del entorno incierto

El cúmulo de choques temporales en los bienes energéticos presionó la inflación general por encima de la trayectoria estimada anteriormente.

El cúmulo de choques temporales en los bienes energéticos presionó la inflación general por encima de la trayectoria estimada anteriormente.

Por esta razón, se retrasó el horizonte de convergencia con el objetivo de 3.0 por ciento hacia el primer semestre de 2020.

Además, el balance de riesgos para la inflación sigue sesgado al alza ante la posibilidad de que:

- la depreciación del peso se acentúe en respuesta al entorno de mayores tasas de interés externas y a la fortaleza del dólar, como a los elementos de incertidumbre que persisten en el ámbito externo e interno;

- choques adicionales a energéticos y/o agropecuarios;

- un escalamiento de medidas proteccionistas afecte la fijación de precios;

- un gasto público mayor al anticipado reduzca la velocidad a la que disminuye la inflación subyacente; y

- las negociaciones salariales constituyan una presión de costos en la economía.

Por otro lado, el escenario de incertidumbre que lastró el crecimiento durante el segundo trimestre causó una revisión a la baja de las expectativas.

Asimismo, los indicadores de holgura presentaron una ampliación respecto a las expectativas anteriores, y se espera que las condiciones de estrechez continúen relajándose ante un escenario que seguirá siendo complejo.

Foco en la inflación subyacente

Sin embargo, se recalcó la importancia de enfocarse en los precios subyacentes, ya que es un mejor reflejo de la postura monetaria.

La expectativa de que la inflación subyacente se mantenga a la baja, junto con una ampliación en la holgura de la economía que reste presiones por parte de la demanda agregada, respaldan la convergencia con el objetivo de 3 por ciento en el tercer trimestre de 2019.

Las revisiones están en línea con nuestras expectativas de que la inflación general se mantenga por encima del objetivo durante los próximos meses, mientras que la subyacente se mantendría dentro del rango.

Esperamos que la holgura en la economía facilite la persistencia de una tendencia a la baja en el rubro subyacente, por lo que esperamos que la Junta se abstenga de modificar la tasa en el corto plazo.

Sin embargo, el balance de riesgos se mantiene sesgado al alza por lo que el tono sigue siendo restrictivo e inclinado a aplicar ajustes adicionales en caso de ser necesario.

Banorte resalta el tono hawkish en el informe

En nuestra opinión, el tono del informe es muy similar al observado en las minutas de la última decisión de política monetaria, las cuales fueron publicadas el 16 de agosto, en la cual el banco central mantuvo un tono hawkish (un sesgo más restrictivo), en un entorno que mantiene un elevado nivel de incertidumbre.

En nuestra opinión, el tono del informe es muy similar al observado en las minutas de la última decisión de política monetaria, las cuales fueron publicadas el 16 de agosto, en la cual el banco central mantuvo un tono hawkish (un sesgo más restrictivo), en un entorno que mantiene un elevado nivel de incertidumbre.

Resaltamos que Banxico modificó sus estimados de crecimiento e inflación en un entorno altamente complejo.

La contracción del PIB del 2T18 (en términos trimestrales) reveló una debilidad mayor a la esperada en la economía mexicana.

En este contexto, el banco central espera que el país continúe enfrentando un entorno difícil con tensiones comerciales, mayor restricción monetaria global, un dólar más fuerte y volatilidad en algunas economías emergentes.

En cuanto a la economía nacional, resaltó la incertidumbre en torno a las políticas que pueda implementar la nueva administración, a su vez que la producción petrolera no se ha recuperado como se esperaba.

Esto podría resultar en un retraso en los planes de inversión.

Por el lado positivo, Banxico reconoció que el anuncio sobre el acuerdo comercial entre EU y México reduce la incertidumbre, mientras que el dinamismo económico en EU podría favorecer al sector manufacturero mexicano.

Adicionalmente, un mayor gasto público al esperado podría tener un impacto positivo en el PIB.

Aumento de tasa, posibilidad abierta

Pensamos que Banxico continúa dejando abierta la posibilidad de incrementar la tasa de referencia.

A pesar de esto, mantenemos nuestro estimado la tasa de referencia se mantendrá en 7.75 por ciento al cierre del año ya que creemos que la inflación convergerá hacia nuestro estimado de 4.3 por ciento al cierre del año desde los niveles actuales de 4.8 por ciento.

Adicionalmente, consideramos que el tipo de cambio mantendrá un comportamiento favorable y cerrará el año en un nivel de 18.60 pesos por dólar.

Sin embargo, aún no podemos descartar otro incremento antes de fin de año dado que consideramos que prevalecen ciertos riesgos en el escenario:

(1) El riesgo de que Banxico no se pueda deslindar del Fed, el cual mantiene un sesgo hawkish y se espera que incremente el rango de los Fed Funds en otras dos ocasiones en 2018, siendo la primera en su próxima reunión del 26 de septiembre;

(2) sorpresas negativas en el frente inflacionario, las cuales podrían continuar impactando las expectativas de corto plazo; y

(3) presiones en el tipo de cambio ante un escenario geopolítico complejo, entre los que destacan las políticas proteccionistas estadounidenses.

Para Finamex, Banxico refuerza su credibilidad

El informe trimestral de inflación del Banco de México incorporó la nueva información disponible en sus pronósticos tanto de inflación como de crecimiento.

El informe trimestral de inflación del Banco de México incorporó la nueva información disponible en sus pronósticos tanto de inflación como de crecimiento.

Primero, el banco central actualizó sus pronósticos de inflación general y subyacente acercándose a nuestra expectativa y a la de mercado.

Nuestro pronóstico para 2018 es que la inflación general cierre en 4.5 por ciento y la subyacente en 3.7 por ciento.

Segundo, la institución modificó su pronóstico de crecimiento del PIB, disminuyendo en 0.4 por ciento la parte superior de éste.

Además, esto confirma lo que ya mencionado en la minuta anterior sobre la desaceleración de la inversión y de las exportaciones.

A su vez, el cambio en su pronóstico de crecimiento de la economía en 2019 fue más drástico, pasando de un rango entre 2.2 y 3.2 por ciento a uno de 1.8 y 2.8 por ciento.

Estos pronósticos están más en línea con nuestra expectativa de que la economía crezca 2.1 por ciento en 2018 –por una reducción en el gasto público y la desaceleración del consumo y la inversión– y 1.6 por ciento en 2019.

Debido a que históricamente el primer año de administración tarda en impulsar el gasto público y dadas las nuevas políticas de la administración de López Obrador se esperaría un mayor efecto.

Más de política monetaria

- Mantiene Banxico el tono restrictivo y la tasa en 7.75%

- Añade Banxico factores al entorno de incertidumbre