Tiempo de lectura aprox: 2 minutos, 36 segundos

La economía de México se debilita de manera consistente tanto en la medición trimestral como en la mensual.

La economía de México se debilita de manera consistente tanto en la medición trimestral como en la mensual.

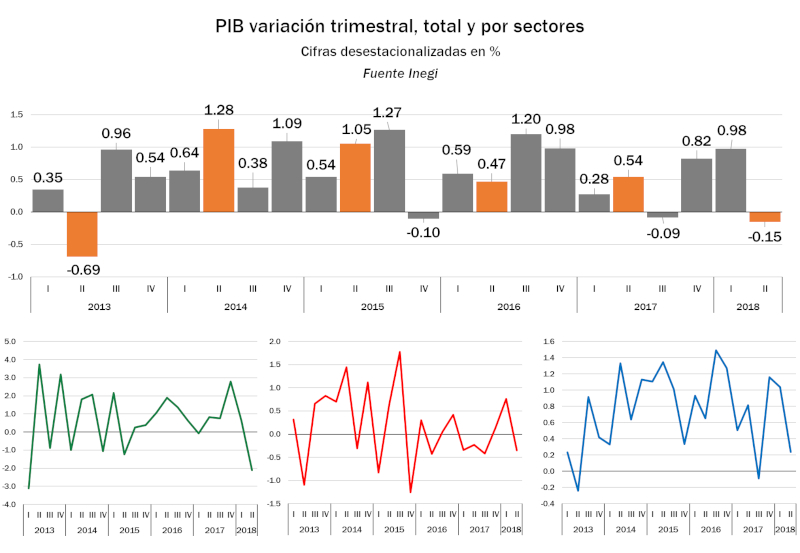

De acuerdo con los datos del PIB publicados por el Inegi presentó una caída de 0.2 por ciento en términos reales durante el segundo trimestre de 2018 respecto al trimestre precedente, con cifras ajustadas por estacionalidad.

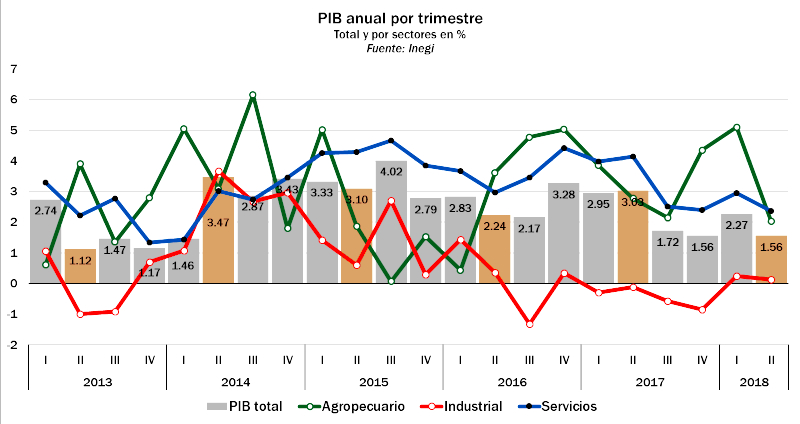

En su comparación anual, el PIB tuvo un avance real de 1.6 por ciento en el segundo trimestre del año actual con relación a igual lapso de 2017.

Los resultados significan la lectura más baja desde 2013 para un segundo trimestre y la primera vez en cinco periodos en los cuales los tres sectores presentan disminuciones simultáneas en su comparación trimestral.

Los componentes del PIB y evolución mensual

Por componentes, el PIB de las actividades primarias descendió 2.1 por ciento y el de las secundarias 0.3 por ciento, mientras que el de las terciarias aumentó 0.2 por ciento en el trimestre abril-junio de este año frente al trimestre anterior

En su comparación anual, el PIB de las actividades terciarias se elevó 2.4 por ciento, el de las primarias 2 por ciento y el de las secundarias lo hizo en 0.1 por ciento respecto al periodo abril-junio de 2017.

Por otra parte, la evolución mensual de la economía presentó en junio un dato negativo de 0.1 por ciento en junio con respecto a mayo, con cifras ajustadas por estacionalidad.

Los resultados han dado para que se confirme la revisión de las expectativas de crecimiento para el año por parte de los analistas del sector financiero, como es el caso de Banorte-Ixe.

Antes, otras instituciones como Scotiabank habían anunciado la revisión de sus pronósticos. En otro escenario, la Cepal también recortó un punto porcentual a su previsión.

Consideraciones de Invex

Cabe destacar que el escenario de alta incertidumbre respecto al TLCAN y el proceso electoral en México lastraron la inversión y el comercio, a la vez que se diluyó el efecto de los trabajos de reconstrucción tras los sismos del año pasado.

Cabe destacar que el escenario de alta incertidumbre respecto al TLCAN y el proceso electoral en México lastraron la inversión y el comercio, a la vez que se diluyó el efecto de los trabajos de reconstrucción tras los sismos del año pasado.

Consideramos que el tercer trimestre presentará un ligero repunte ante un escenario ligeramente menos incierto y crecimiento sostenido del consumo, apoyado por altos niveles de optimismo entre consumidores, el incremento en remesas y la fortaleza del mercado laboral.

Para 2018 mantenemos nuestra expectativa de crecimiento del PIB en 2.1 por ciento.

Consideraciones de Scotiabank

En resumen, el crecimiento sin ajuste estacional del PIB en el segundo trimestre de 2018 quedó levemente abajo del reportado con cifras oportunas; si bien, confirmó que aceleró a su mayor ritmo en cinco trimestres, favorecido por el efecto estacional referido.

En resumen, el crecimiento sin ajuste estacional del PIB en el segundo trimestre de 2018 quedó levemente abajo del reportado con cifras oportunas; si bien, confirmó que aceleró a su mayor ritmo en cinco trimestres, favorecido por el efecto estacional referido.

Sin embargo, el IGAE de junio también corroboró lo que ya se infería del PIB oportuno, un dinamismo decreciente, indicando que la actividad económica se vino desacelerando en el transcurso del trimestre que se reporta y se tradujo en una variación trimestral negativa del PIB desestacionalizado, ante la reducción de sus componentes agropecuario e industrial y una fuerte moderación en los servicios.

Ante el sesgo negativo del balance de riesgos para el crecimiento económico que identifica Banxico, principalmente por las disputas comerciales en el ámbito global y la incertidumbre sobre la renegociación del TLCAN, anticipamos una persistente debilidad en la inversión y quizás una mayor cautela de los consumidores en la segunda parte del año, a la espera de definiciones importantes relacionadas con el cambio de administración, lo que se traducirá en un menor dinamismo del PIB en el segundo semestre.

Consideraciones de Banorte

Los datos dados a conocer muestran un menor dinamismo de la economía mexicana, derivado de la atonía de la producción industrial –derivada principalmente de la recesión en el sector minero–, así como de una ligera desaceleración en el sector servicios.

Los datos dados a conocer muestran un menor dinamismo de la economía mexicana, derivado de la atonía de la producción industrial –derivada principalmente de la recesión en el sector minero–, así como de una ligera desaceleración en el sector servicios.

Hacia delante, consideramos que los servicios podrían mostrar una ligera recuperación, derivado de la eliminación de factores de incertidumbre tal como lo fue el proceso electoral en la primera mitad del año.

Por su parte, la actividad en el sector industrial, y en particular en el sector manufacturero, seguirá siendo presionada por la renegociación del TLCAN, mientras que la reciente apreciación de la divisa mexicana podría conducir menores exportaciones en los próximos meses.

En cuanto a la minería, consideramos que la producción petrolera continuará restando dinamismo al agregado del sector en el tercer trimestre del año, para estabilizarse durante el último trimestre del año.

Tomando en cuenta estos factores, modificamos nuestra previsión de crecimiento del 2018 de 2.5 por ciento a 2.1 por ciento, mientras que mantenemos nuestra expectativa de un crecimiento de 1.8 por ciento en el 2019.

Más de economía nacional

- Muestra lentitud en la economía en el cuarto mes

- Capotea adversidades la economía; firme avance

- Crece el PIB trimestral con señales de baja dinámica

- Recorta Scotiabank a 1.8% su pronóstico de PIB en 2018