Tiempo de lectura aprox: 6 minutos, 24 segundos

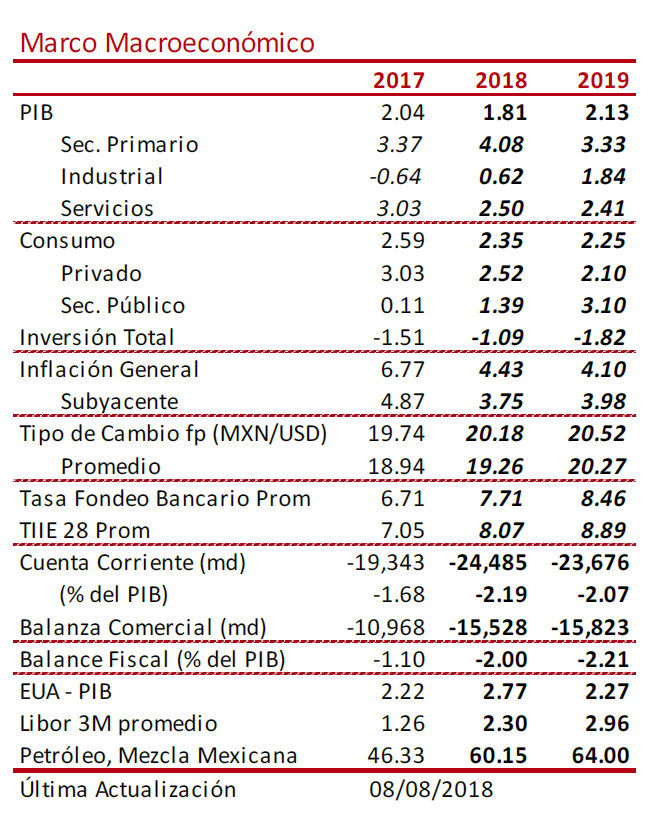

Scotiabank actualiza, en un escenario de elevada incertidumbre, sus perspectivas para la economía nacional en 2018, en las que recorta el PIB de 2.4 por ciento previo a 1.8 por ciento.

Scotiabank actualiza, en un escenario de elevada incertidumbre, sus perspectivas para la economía nacional en 2018, en las que recorta el PIB de 2.4 por ciento previo a 1.8 por ciento.

Además, pronostica una inflación con 10 pb superior para quedar en 4.43 por ciento al cierre del año, con un dólar en 20.52 pesos, desde 19.48 como anunció en enero.

La drástica revisión deriva de un entorno global en el cual los riesgos son diversos y con tensiones crecientes, como lo indica el banco.

Por lo que respecta al entorno nacional, Scotiabank encuentra señales mixtas que se podrán empezar a tomar claridad en cuanto se conozca el presupuesto y el resto del paquete económico del próximo año.

Sin embargo, la constante del análisis del banco radica en encontrar a Washington como la principal fuente de incertidumbre global. A continuación la nota de Scotiabank.

-

El escenario de perspectivas económicas sigue sujeto a una elevada incertidumbre ante la gran cantidad de factores que serán relevantes y ante los diversos y serios riesgos que se mantienen vigentes, especialmente en el entorno global, donde siguen aumentando las tensiones comerciales entre China y EU y podría escalarse la guerra comercial que ya existe entre ambas naciones, con consecuencias muy negativas para la economía mundial.

-

En el ámbito interno, el resultado electoral y el cambio de gobierno que producirá, ha generado un gran optimismo entre la población, como lo recoge la más reciente encuesta de confianza del consumidor.

El nuevo gobierno ha mandado una gran cantidad de mensajes, algunos muy afortunados que han generado tranquilidad e incluso optimismo en los mercados financieros, y otros bastante controversiales.

En los próximos meses vendrán muchas definiciones que afectarán las perspectivas económicas para el país.

-

En este complicado entorno, es de esperarse que la fuerte incertidumbre tenga efectos negativos sobre la inversión, que previsiblemente se frenaría hasta que se vayan definiendo los múltiples temas pendientes.

También se espera una mayor cautela en los consumidores y un descenso mucho más paulatino en la inflación, que propiciaría nuevos incrementos en la tasa de referencia monetaria por parte de Banco de México.

Horizonte difuso

En los próximos meses tendremos, tanto en el entorno global como en el interno, una gran cantidad de factores que influirán de forma determinante sobre la marcha de la economía.

En los próximos meses tendremos, tanto en el entorno global como en el interno, una gran cantidad de factores que influirán de forma determinante sobre la marcha de la economía.

Aunado a ello, se tendrán muchas definiciones importantes por parte del próximo gobierno en nuestro país, lo que también tendrá sus efectos.

Como resultado, el panorama económico luce difuso y muy difícil de prever, habiendo una elevada incertidumbre que muy probablemente tendrá efectos bastante perceptibles sobre algunas de las variables económicas más importantes de nuestro país.

Políticas de EU, principal fuente de incertidumbre

En el entorno global, las políticas del gobierno de EU representan una de las principales fuentes de incertidumbre para la economía del mundo.

La administración de Trump ha comenzado a aplicar medidas proteccionistas que no se habían observado en muchos años, detonando en los hechos una guerra comercial con China que, de escalar, podría producir serias consecuencias negativas para el comercio y la actividad económica mundial, además de generar fuertes distorsiones en los precios de materias primas y diversos productos.

La estrategia de la administración de Trump parece ser la de imponer aranceles elevados sobre los productos chinos y endurecer la retórica hasta conseguir las concesiones que buscan, al parecer basados en la creencia de que son los chinos los que más tienen que perder, ya que ellos exportan más de 500 mil millones de dólares (mmd) a EU mientras que importan sólo 130 mmd.

Esta lógica puede ser defectuosa, ya que si bien los chinos se verían más afectados en el corto plazo, EU también tiene mucho que perder, especialmente porque buena parte de las represalias del gobierno chino están recayendo sobre los estados que votaron por Trump, y cuyos votantes tienen una paciencia muy limitada; mientras que en China pueden tener una perspectiva de más largo plazo y más paciencia, ya que el primer ministro chino puede mantenerse en su cargo de forma vitalicia.

Política fiscal de EU y mayores tasas de interés

Otro factor relevante es la política fiscal de EU, que por un lado está teniendo efectos positivos de corto plazo sobre la situación de las empresas, los mercados accionarios y sobre el dinamismo de su economía.

No obstante, conforme pase el tiempo se irá ampliando el déficit fiscal y la necesidad de financiamiento gubernamental, lo que irá ejerciendo cada vez más presión sobre los mercados de fondos prestables y sobre las tasas de interés prevalecientes.

A ello habría que sumar el proceso de normalización de la política monetaria de la Reserva Federal, que se espera continúe incrementando su tasa de referencia de forma gradual a la vez que va reduciendo el tamaño de su hoja de balance.

Tomando en cuenta que otros bancos centrales importantes (Banco de Inglaterra, Banco de Canadá) están también subiendo sus tasas de interés y que otros más ya están apuntando hacia un menor estímulo monetario (Banco Central Europeo y Banco de Japón); podríamos decir que estamos ante un cambio en el ciclo monetario mundial, lo que propiciaría mayores tasas de interés en el mundo.

TLCAN, otra de las grandes incógnitas

Vinculando el entorno global con nuestro país, el proceso de renegociación del Tratado de Libre Comercio de América del Norte (TLCAN) es otra de las grandes incógnitas que generan incertidumbre.

Por un lado, es claro que existe un gran potencial para una mayor integración económica que beneficie a los tres países, y la lógica económica debería imperar para producir un acuerdo 2.0 que sea, al menos en el margen, mejor al tratado actual.

Sin embargo, la postura de la administración de Trump parece distanciada de la racionalidad económica, enfocando su política comercial a reducir el tamaño de su déficit comercial.

En el terreno formal se ha avanzado enormemente en los temas más generales, pero persisten temas espinosos que serían inaceptables para México y Canadá, y al mismo tiempo han mostrado ser exigencias inflexibles para la administración de Trump.

Que son las reglas de contenido regional en la industria automotriz, la llamada cláusula “sunset” para incluir la terminación automática del acuerdo cada cinco años; la estacionalidad para las exportaciones agropecuarias y el capítulo referente al mecanismo para la solución de controversias.

Recientemente se ha vuelto a generar gran optimismo para alcanzar un acuerdo durante el mes de agosto, sobre todo ahora que los designados por el próximo gobierno se han incorporado a la negociación con la delegación estadounidense que se desarrolla en Washington.

La posibilidad de alcanzar un acuerdo descansa en la flexibilización de las exigencias de la administración de Trump, lo que a la luz de lo observado recientemente parece poco probable.

Las señales tranquilizadoras y las inquietantes de AMLO

En México, el próximo cambio de gobierno genera incertidumbre de forma natural, pero no puede dejar de notarse que la gran variedad de mensajes que han comenzado a mandarse resultan, por un lado, tranquilizadores, pero por otro lado inquietantes en el caso de algunas propuestas.

Para los mercados financieros y los inversionistas será especialmente importante la conformación del presupuesto del 2019, sobre todo para ver si efectivamente se privilegiará la disciplina fiscal y la estabilidad macroeconómica; esperándose que haya congruencia y prudencia para empezar el nuevo sexenio.

Se han expresado varias dudas respecto a la forma en que se acomodarán todas las propuestas de gasto en un presupuesto naturalmente limitado y en una situación en la que no hay espacio fiscal para recurrir a un mayor endeudamiento público.

Los mercados evaluarán si los programas concretos de gasto social e inversión pública hacen sentido y reaccionarán en consecuencia.

Habrá que ver la evaluación que hagan las agencias calificadoras internacionales del paquete económico que presente el nuevo gobierno.

Ya veremos en esta segunda parte del año cómo se van dando muchas de las definiciones importantes sobre la política económica que buscará implementar el nuevo gobierno, y las expectativas de los agentes económicos se irán ajustando en consecuencia.

Cabe notar que en el país se ha generado una gran expectativa positiva por el próximo cambio de gobierno, como se desprende del inédito brinco que dio la confianza del consumidor en el mes de julio, que sugiere que mucha gente en el país espera ver rápidamente mayores tasas de crecimiento económico, mejores oportunidades de empleo con mayores ingresos, así como una menor inflación.

Debilidad de la inversión, en la perspectiva

En este entorno con señales entremezcladas y diversos riesgos relevantes, es de esperarse que la elevada incertidumbre tenga como efecto una debilidad pronunciada en la inversión y muy probablemente una mayor cautela entre los consumidores, especialmente en esta segunda parte del año, a la espera de que se den las definiciones necesarias.

Esto es justo lo que estamos incorporando en nuestro escenario macroeconómico.

Para la inflación se espera una trayectoria descendente mucho más paulatina, ante las recientes desviaciones ocasionadas por la dinámica en los precios de los energéticos, lo que pensamos propiciará la respuesta de la política monetaria con nuevos incrementos a la tasa de interés de referencia de Banco de México, sobre todo si se validan los aumentos previstos por parte de la Reserva Federal de EU.

Riesgos relevantes

Desafortunadamente hay una gran cantidad de riesgos altamente visibles en el horizonte, que en caso de realizarse, podrían alterar dramáticamente el curso de la economía.

En el entorno global destacan las posibles acciones del gobierno de Trump, especialmente si da rienda suelta a sus impulsos proteccionistas y sigue escalando la guerra comercial con China o adopta nuevas medidas como los aranceles a los automóviles importados con el pretexto de la seguridad nacional; o también si da por terminado el TLCAN.

Mercados financieros globales

El riesgo de disrupciones significativas en los mercados financieros globales también parece relevante, ya que podría gestarse un episodio de gran inquietud si, por ejemplo, comenzaran a observarse presiones inflacionarias en EU y ello impulsara a la Reserva Federal a acelerar el ritmo de alza en sus tasas de interés; lo que podría generar aumentos abruptos e inesperados en las tasas de interés de largo plazo en los mercados, generando pérdidas de valuación en diversos participantes del mercado que, si fueran considerables, podrían generar el temor de un contagio financiero de mayores proporciones, produciendo una fuerte volatilidad y cuantiosos movimientos de capitales internacionales.

Otros riesgos geopolíticos

Desde luego, los riesgos geopolíticos también aparecen con claridad en el radar.

El proceso del Brexit no está caminando, ya que a pocos meses de la fecha para la salida, aún no hay acuerdos internos al interior del Reino Unido, quedando todavía una negociación compleja con la Unión Europea.

La posibilidad de una salida caótica parece estar aumentando.

También la unidad del proyecto de integración económica de Europa presenta riesgos considerables; por ejemplo si el nuevo gobierno en Italia recurre en exceso al gasto público y termina por generar una crisis financiera en su país que debilitaría las perspectivas para la Unión Europea en su conjunto.

La tensión entre Corea del Norte y Estados Unidos ha cedido, pero ahora se está generando tensión entre EU e Irán.

Más de pronósticos económicos