Tiempo de lectura aprox: 6 minutos, 24 segundos

Cerca de cumplirse el décimo aniversario del estallido de la crisis financiera de 2008, Joseph P. Quinlan y Lauren J. Sanfilippo, ejecutivos principales de análisis de Merrill Lynch presentan un recuento y una perspectiva de la evolución de los mercados en la década.

Desde el abismo y más atrás:

Algunos legados en el décimo aniversario

de la crisis financiera global

“Si estás pasando por el infierno, no te detengas”.

Winston Churchill

![]() Durante la última década, el mundo hizo exactamente lo que Churchill recomendó: siguió adelante.

Durante la última década, el mundo hizo exactamente lo que Churchill recomendó: siguió adelante.

Diez años después de que se amarraron los mercados mundiales de capital -o cuando la “música” se detuvo, pulverizando los mercados mundiales de capital y arrasando una economía tras otra- la economía mundial se encuentra en medio de uno de los ciclos cíclicos más fuertes de este siglo.

Después de desplomarse 5.3 por ciento en 2009, el declive más abrupto de la era de la posguerra, se espera que el PBI mundial supere 87 billones de dólares este año, un aumento de 45 por ciento desde 2009 (en dólares estadounidenses nominales).

La economía de Estados Unidos ahora es 40 por ciento más grande que a fines de 2008, cuando la economía comenzó a caer en medio del cráter de lo que el entonces presidente de la Fed, Ben Bernanke, llamó “una de las peores crisis financieras en la historia mundial, incluida la Gran Depresión”.

Lugar especial en la infamia financiera

Septiembre de 2008 siempre tendrá un lugar especial en la infamia financiera.

Siguiendo algunas señales tempranas de advertencia, fue el mes en que explotó uno de los mayores auges apalancados en la historia económica; fue el mes en que el sistema financiero global y los préstamos interbancarios transfronterizos se congelaron; fue el mes en que el gobierno de EU puso a Fannie Mae y Freddie Mac en tutela; y fue el mes en que dejaron de existir varias empresas vulnerables de Wall Street, especialmente Lehman Brothers, que se declaró en bancarrota el 15 de septiembre de 2008.

Desde ese momento, la crisis estaba en marcha.

Dolor y tumulto global

Y el dolor y el tumulto no se contuvieron en EU fue global, azotando a los bancos británicos, las compañías petroleras rusas, los fabricantes alemanes de bienes de capital, las firmas financieras islandesas, los hogares irlandeses y varias instituciones asiáticas.

Hubo muchos signos de estrés antes de septiembre de 2008.

Por ejemplo, los precios de la vivienda en EU alcanzaron su punto máximo y, a medida que salió aire del auge de la vivienda, cada vez más préstamos no preferenciales y no convencionales se convirtieron en bombas de relojería.

Entre 1999 y 2003, 70 por ciento de las nuevas hipotecas emitidas en EU fueron respaldadas a través de empresas del gobierno (GSE) como Fannie Mae y Freddie Mac.

Para 2006, sin embargo, 70 por ciento de las nuevas hipotecas eran préstamos no preferenciales “destinados a la titularización no por la GSE, sino como valores respaldados por hipotecas de marca privada”, según Adam Tooze en su nuevo libro, Crashed.

Si bien solo una fracción de esa cantidad se emitió en 2001 (100 mil millones de dólares), en 2005 y nuevamente en 2006, como señala Tooze, se emitieron alrededor de mil millones de dólares en hipotecas no convencionales.

La historia probó lo contrario

Se supone que la titulación esparce el riesgo y previene un desastre sistémico. Pero la historia probó lo contrario.

La lenta crisis financiera de 2006-07 se convirtió en un verdadero descarrilamiento en septiembre de 2008.

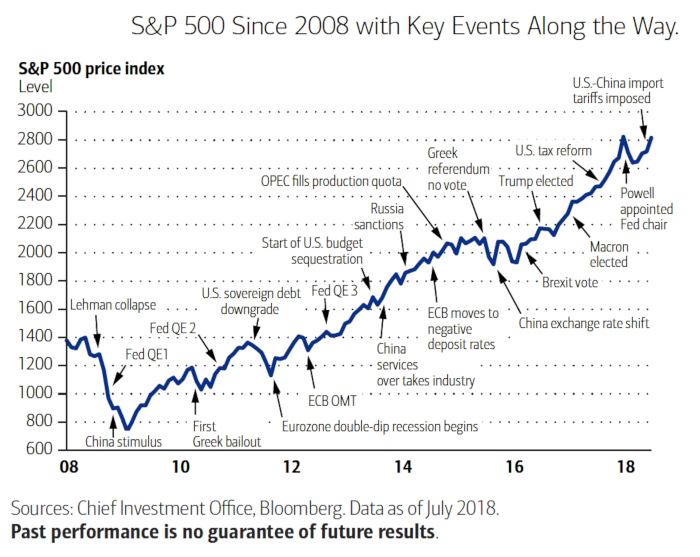

El índice S&P 500 perdió 5.1 mil millones de dólares en valor entre el 12 de septiembre de 2008, el último día en que Lehman Brothers abrió sus puertas, y el 9 de marzo de 2009, cuando el S&P 500 alcanza un mínimo intradía de 666.

Eso equivalía a una desgarradora caída de 54 por ciento.

Desde entonces, sin embargo, la marcha ascendente constante del S&P 500 ha sido notable.

El índice principal no ha superado tanto el clásico “muro de preocupación” de Wall Street como ha escalado varios picos de angustia y ambivalencia en la última década.

Al crecer cada vez más, el mercado alcista actual se convierte en el más largo en la historia este mes, superando la corrida de octubre de 1990 a marzo de 2000.

ALGUNOS PUNTOS CLAVE DE INFLECCIÓN

A LO LARGO DEL CAMINO

El camino recorrido por el S&P 500 ha sido todo menos liso.

El crecimiento global se recuperó inteligentemente en 2010 gracias a los esfuerzos monetarios y fiscales globales coordinados.

A partir de entonces, el crecimiento se volvió más dinámico (menos sincronizado) y el rendimiento del mercado fue más accidentado.

La zona euro fracasó de 2011 a 2013, ponderando el sentimiento del mercado.

En agosto de 2011, EU fue despojado de su calificación crediticia máxima, enviando ondas de choque alrededor del mundo.

China se tambaleó en 2015, cuando registró su nivel más débil de crecimiento real anual en un cuarto de siglo (6.9 por ciento).

La desaceleración del crecimiento, como era de esperarse, redujo la confianza de los inversionistas y hundió la totalidad de los commodoties en el mundo.

En 2016, la política arrastró los mercados financieros.

“El Brexit”, o el voto del Reino Unido para abandonar la Unión Europea, sorprendió a los inversionistas en junio.

Más sorprendente: la exitosa carrera de Donald Trump en la Casa Blanca en noviembre.

Sin embargo, la improbable, pero pro empresarial, administración de Trump le dio a la economía y las acciones estadounidenses una inyección de adrenalina en 2017, alargando las rachas ganadoras de la economía estadounidense y las acciones de EU.

Gracias a la amplia reforma tributaria de EU, las ganancias corporativas aumentaron 24 por ciento en el primer semestre de este año, proporcionando más combustible para acciones, con el S&P 500, después de registrar ganancias de 19.4 por ciento en 2017, aumentando otro 5.4 por ciento hasta mediados de agosto de 2018 (precio de retornos).

Alcista, pese a las tormentas

En resumen, el mercado alcista en acciones ha resistido muchas tormentas durante la última década y fue ayudado en gran medida por las políticas ultraelevadas de los bancos centrales del mundo, liderados por la Reserva Federal de EU.

La liquidez es el oxígeno de los mercados financieros, y para mantener el flujo de oxígeno, la Fed ha trabajado horas extra desde 2008, implementando algunas de las políticas monetarias menos ortodoxas y menos convencionales tanto en su historia de la Reserva Federal como en el mundo en cuestión.

A través de la flexibilización cuantitativa (QE) 1, QE2 y QE3, la Fed empapó al mundo de la liquidez en dólares de EU, ayudando a impulsar el crecimiento económico en el país y en el extranjero.

De manera similar, fue el programa masivo de compra de bonos de la Fed, que agregó 3.6 mil millones en el balance general de la Reserva Federal, lo que incentivó a los inversionistas a deshacerse de bonos para acciones de mayor rendimiento.

La cantidad de crédito otorgada a la Reserva Federal y las tasas de interés súper bajas para explicar el mercado alcista en acciones de EU siguen sin estar claras y abiertas a debate.

De hecho, el gran experimento monetario no ha terminado todavía; sin embargo, basta con decir que una Fed súper agresiva, al reactivar los préstamos transfronterizos globales en dólares, ayudó a limitar y contener el daño causado por la crisis financiera de hace una década.

La acción de la Fed, de hecho, habla de una de las lecciones de septiembre de 2008.

LAS MÚLTIPLES LECCIONES DE LA CRISIS

Una lección de la crisis financiera es esta: cuanto más grande es el problema, más rápida es la respuesta de política requerida para contener el daño colateral.

La escala y la velocidad importan, y surgieron como la diferencia crítica entre EU y Europa.

Este último prefirió políticas más gradualistas y descoordinadas después de la crisis.

Europa tardó en recapitalizar sus bancos; tardo en reconocer los niveles de deuda de Grecia, Portugal e Irlanda; y más lento todavía para frenar la pérdida de confianza de los inversores a medida que la crisis de deuda de Europa se prolongaba.

En Estados Unidos, en cambio, la respuesta monetaria estuvo envuelta en términos como “grandes Bazookas” y “conmoción y pavor”, términos agresivos que hablaban de la necesidad de actuar con rapidez y decisión.

Economía de EU dinámica y resistente

Otra lección: la economía de EU se mantiene entre las más dinámicas y resistentes del mundo.

Si bien las políticas monetarias expansionistas (super-easy) ciertamente han apoyado a las acciones estadounidenses durante la última década, también lo ha hecho un sector privado estadounidense que redujo rápidamente los costos, impulsó la productividad, eliminó activos innecesarios y reestructuró la deuda.

Las firmas estadounidenses se resetearon frenéticamente después de la crisis.

Otros se reinventaron a sí mismos, con el sector energético de EU embarcándose en una revolución de esquisto que duplicaría la producción nacional de petróleo en cuestión de años.

Los líderes tecnológicos de EU siguieron presionando en las fronteras del comercio electrónico y todo lo que es móvil, creando beneficios tanto para los consumidores como para los líderes tecnológicos de la industria.

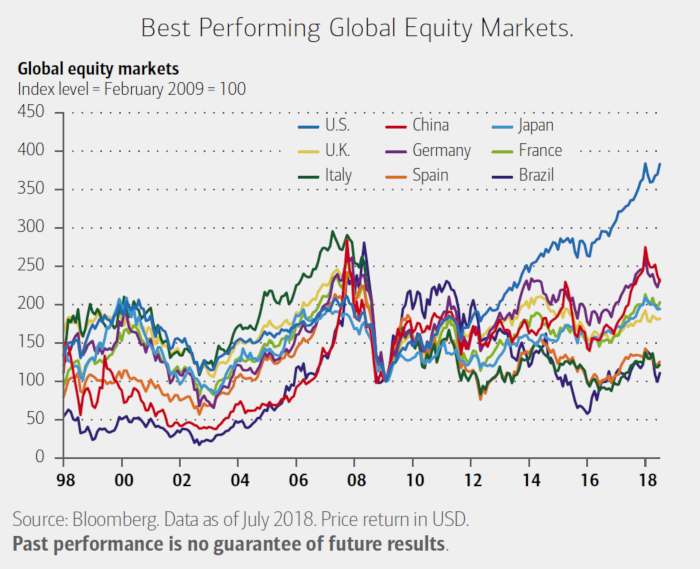

Los mayores retornos, en los mercados de EU

Contra este telón de fondo, no es de extrañar que casi diez años después de la crisis financiera de 2008, ningún mercado de acciones haya proporcionado mayores retornos de capital para los inversores que Estados Unidos.

Los números: en los nueve años y medio entre finales de febrero de 2009 y finales de julio de 2018, el S&P 500 (en términos de precios en dólares) ha devuelto 283 por ciento, contra retornos de 131 por ciento en China, 94 por ciento en Japón, 132 por ciento en Alemania, 82 por ciento en el Reino Unido, 11 por ciento en Brasil y 103 por ciento en Francia.

Entonces, la segunda lección: nunca apueste contra Estados Unidos, para parafrasear una frase bien utilizada de Warren Buffet.

Una tercera lección de la crisis es un poco más aleccionadora y aún está por jugarse: el dinero no puede comprar tu amor.

Después de gastar miles de millones de dólares en apoyo de numerosas industrias y millones de hogares, muchos gobiernos se enfrentan a ciudadanos malhumorados.

¿Cómo explicar el reciente aumento del populismo global y el proteccionismo comercial y de inversiones?

El triunfo de Brexit y Trump fue impactante para el consenso porque la economía mundial se estaba recuperando.

Las cosas se estaban normalizando, hasta que dejaron de hacerlo.

O hasta que los candidatos populistas en Europa y Estados Unidos se hayan topado con las heridas y cicatrices de una población que todavía está resentida por la crisis financiera de 2008.

Más enseñanzas

Otras lecciones abarcan toda la gama e incluyen lo siguiente:

- La economía global y los mercados financieros están altamente interconectados e interdependientes;

- los shocks que parecen localizados pueden ser sintomáticos de problemas sistémicos más amplios;

- los niveles excesivos de deuda pueden llevar al colapso financiero si no están respaldados por tasas de crecimiento subyacentes adecuadas;

- el riesgo puede seguir siendo erróneo durante largos períodos (la convergencia de los diferenciales de deuda de la zona euro previos a la crisis es un buen ejemplo);

- los inversionistas pueden usar nuevos argumentos de tipo paradigmático durante largos períodos (por ejemplo, “los precios de las casas siempre subirán”) para justificar las anomalías del mercado que al final resultan ser incorrectas;

- las acciones pueden ser volátiles a corto plazo, pero tienden a sobreponerse a largo plazo; y, por último,

- la diversificación puede ayudar a aislar las perturbaciones imprevistas.

Feliz aniversario.

Más de finanzas