Tiempo de lectura aprox: 1 minutos, 41 segundos

Expertos aseguraron que, además, hay una percepción de México en el exterior de buen socio comercial; otros factores de apoyo son la fortaleza del peso y las altas tasas de interés, que siguen siendo un imán para la inversión de cartera. Este conjunto de elementos, además, “amortiguará la volatilidad que surge durante ciclos electorales”.

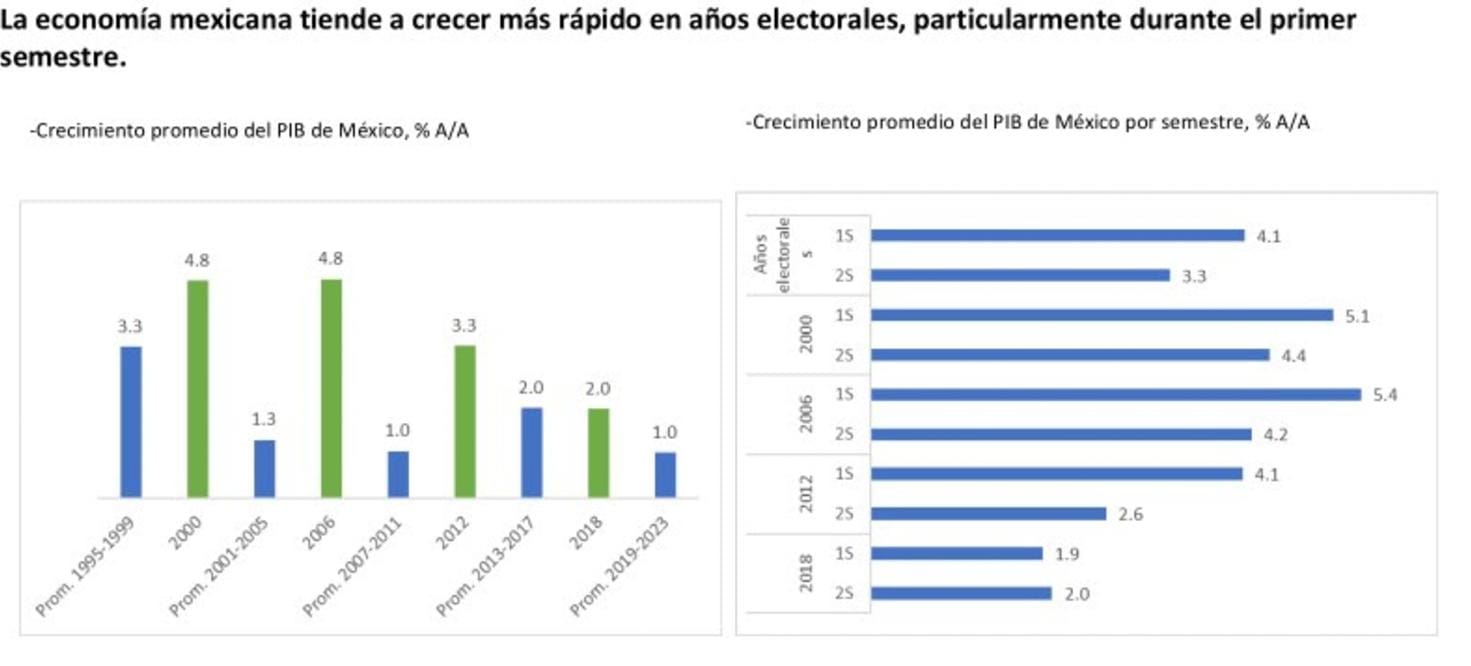

La economía de México seguiría sosteniendo su ritmo de crecimiento registrado desde el último trimestre de 2022 y, en año electoral, el dinamismo se acentuará en los primeros seis meses ante un mayor estímulo del gasto público neto, que tan solo en el primer trimestre repuntó 18.8% a tasa anual.

La segunda parte del año, sin embargo, se traduce en un caminar cuesta arriba, aunque el factor nearshoring y “el atractivo que proyecta México para la inversión extranjera” seguirán animando los pronósticos.

Expertos que participaron en el panel Perspectivas económicas del año: un enfoque en tiempos electorales afirmaron que el panorama económico de México en un año de elecciones se mantendrá “sin importar” los resultados que arroje el proceso. En el evento concurrieron los grupos financieros Banorte, GBM, Valores Mexicanos (Valmex) y la afore Principal.

Regina Labardini, economista senior de GBM destacó que en años electorales, el Sector Público, principalmente, da un impulso “especial” a los sectores industrial, manufacturero y de la construcción.

“Históricamente, en años electorales en México se presenta un mayor dinamismo, cargado hacia la primera mitad del año, siendo el principal motor un mayor gasto público.

“En promedio, éste (gasto público) tiende a crecer seis puntos porcentuales más en años electorales, en comparación con el promedio de años no electorales”, dijo.

Economistas anticipan que el PIB de México perderá parte de su dinamismo ante una contracción de la inversión pública en la segunda mitad de 2024, mientras que la inversión privada seguirá restringida por las altas tasas de interés, con un referencial no visto en dos décadas del 11% nominal.

El menor crecimiento del gasto público en los últimos seis meses del año significaría también un aletargamiento en materia de empleo, en la confianza del consumidor, y, en consecuencia, en el gasto de las familias, en medio de altas tasas de inflación y costos financieros aún elevados.

A pesar de que la economía mexicana presentó un avance en el primer trimestre de 0.2% a tasa trimestral y de 2% si compara con los tres primeros meses de 2023, de acuerdo con información oportuna del INEGI, en las cifras originales, que son las que toma en cuenta el mercado para sus proyecciones, el resultado fue muy diferente. Bajo esta expresión, el PIB avanzó 1.6%, inferior a la tasa esperada por el mercado del 2.3%. El Instituto publicará el resultado definitivo del PIB trimestral el próximo 23 de mayo.

La encuesta mensual de abril del Banco de México (Banxico) sobre las expectativas de los economistas del Sector Privado arrojó que un consenso de 41 expertos ve ahora un menor crecimiento para el país durante este año, tras ajustar el PIB del 2.40% al 2.25%,