Tiempo de lectura aprox: 3 minutos, 47 segundos

*Por Juan Carlos Herrera, director de Gestión Patrimonial de GBM

Ante una inflación que no cede, los mexicanos no solo están dejando pasar una oportunidad de generar mayores rendimientos por sus ahorros, sino que están pagando una cuota escondida de casi un 6% al dejarlos en cuentas bancarias

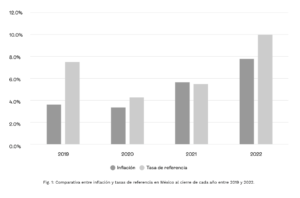

Mientras que la inflación avanza, los mexicanos no solo están dejando pasar una oportunidad de generar mayores rendimientos, sino que están pagando una cuota escondida de casi el 6% al dejar sus ahorros en cuentas bancarias tradicionales y debido a que la inflación anual de 2022 en México cerró en niveles no vistos en casi dos décadas, de 7.82%, en tanto que los bancos más grandes que operan en México solo pagan un rendimiento de 2% en promedio.

El 9 de febrero de este año, el Banco de México (Banxico) incrementó la tasa de referencia en 11%, la cifra más alta en más de una década, con el objetivo de combatir la inflación que en diciembre de 2022 cerró en 7.82% y en enero 2023 aumentó 0.68% mensualmente con respecto al mes anterior, para ampliarse a un nivel de 7.91%

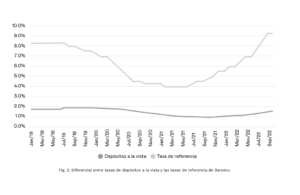

El 80% de los depósitos del sistema bancario son captados por 7 bancos conocidos como el G7 por su dimensión y tamaño (BBVA, Citibanamex, Banorte, Santander, HSBC, Scotiabank e Inbursa). Sin embargo, sin importar el volumen que manejan, las tasas que pagan son mucho menores que la inflación actual y que la tasa de referencia de Banxico (11%).

Es decir, los bancos han mantenido sus tasas por debajo de manera constante y no han compensado suficientemente a los clientes que están tomando el riesgo de depositar su dinero con ellos.

Además, hay que mencionar que las instituciones bancarias utilizan esos depósitos justamente para emitir líneas de crédito personales y comerciales. Por esta razón es que el dinero de los usuarios no está totalmente líquido (disponible), lo que se volvería un problema en caso de que decidieran retirar sus fondos al mismo tiempo.

Para dar un ejemplo sencillo: Si la persona realiza una inversión de 500,000 pesos en algún banco que ofrezca una chequera que te paga 1.3% al año, únicamente está recibiendo 6,500 pesos de rendimiento, a simple vista. Sin embargo, en realidad el ahorrador no está ganando nada. Por el contrario, está perdiendo 32,500 pesos de poder adquisitivo porque todavía hay una alta inflación en México.

A tomar nota

El Instituto para la Protección al Ahorro Bancario (IPAB) protege hasta 3 millones de pesos por cuenta bancaria, y al mirar más de cerca, se trata de una institución del gobierno federal, por lo que es el mismo gobierno quien cuida de nuestro dinero y las tasas que pagan.

Asimismo, es posible prestarle dinero al gobierno, por lo que es mucho más atractivo recibir un interés mucho más elevado.

Hemos visto que el alza inflacionaria erosiona el poder adquisitivo y ha sido aún más evidente en el último año. Entonces, ¿por qué las personas siguen dejando su dinero en cuentas de banco que no les compensan por lo menos al nivel de la inflación?

Una de las razones que hace que las personas no muevan su dinero en búsqueda de alternativas es porque los clientes bancarios no dimensionan cuánto dinero pudieron haber obtenido al cambiar sus ahorros del banco a cuentas de alto rendimiento.

Además, la falta de información y la burocracia bancaria pueden no incentivar a los clientes a cambiarse a otras opciones. Pero esta falta de acción para conocer las alternativas que ofrece el mercado se convierte en un peligro para los usuarios y su dinero.

Realidad y oportunidades

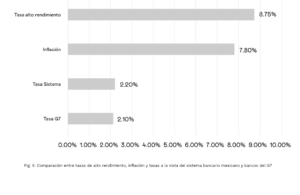

En México, el promedio de una cuenta de cheques es aproximadamente de 18,000 mil pesos, y, de acuerdo con la Comisión Nacional Bancaria y de Valores (CNBV) la tasa de rendimiento de depósitos a la vista del sistema bancario es de 2.2% al año.

Esta tasa generaría únicamente 396 pesos de rendimiento. Ahora, si esto lo comparamos con cuentas de ahorros con liquidez diaria en algunas casas de bolsa, el rendimiento sería del 8.75% o de 1,575 pesos.

La diferencia es bastante amplia, como podemos notar, y, para considerar si lo que el ahorrador busca es mantener el valor de su dinero, estaría generando casi 4 veces más en rendimiento anual. También estaría posicionándose por encima de la inflación, que recordemos alcanzó niveles de 7.91% apenas en enero.

Si bien miles de usuarios desconocen las alternativas para hacer crecer sus ahorros, tomar las decisiones financieras correctas es posible ahora.

Recordemos nuevamente que las principales diferencias entre las tasas de rendimiento de los bancos y la de referencia, además de los impactos de la inflación, es lo que está provocando que miles de cuentahabientes estén desaprovechando la oportunidad para proteger y hace crecer su dinero en el contexto inflacionario actual.

Sabemos que los bancos venden la idea de no cobrar por mantener el dinero en una cuenta con ellos, lo que es real, puesto que no existen cuotas mensuales. Sin embargo, existen términos que solicitan mantener saldos mínimos o cumplir con un número de transacciones al mes. A cambio de estas condiciones, los bancos ofrecen recompensas que vienen en forma de beneficios, descuentos, tratos preferenciales y rendimientos anuales bajos.

La inflación en México aún se encuentra en niveles elevados y hasta ahora no hay señales de que esté disminuyendo o que lo haga en el corto plazo, con esto en mente y con la oportunidad que estás dejando pasar es momento de elegir alternativas que beneficien a tu cartera.

Las opciones de inversión son amplias y se ajustan a las necesidades de cada persona, no importa el plazo o la cantidad, la realidad es que es necesario poner tu dinero a trabajar.

*Juan Carlos es director de Gestión Patrimonial de GBM con más de 20 años de experiencia en finanzas e inversiones. En GBM encabeza el equipo de Wealth Management, el servicio de inversión digital 100% personalizado de GBM que elabora estrategias adecuadas a los objetivos de cada inversionista.

Durante su trayectoria profesional se ha desempeñado como vicepresidente de Citigroup Private Bank, donde supervisó más de 2,000 millones de dólares en activos. También desempeñó el cargo de director en Quantum Leap Capital Management, consultoría en asesoría financiera.

Es co-fundador de Quantor Capital, LLC (fondo de cobertura) y socio y director de Inscription Capital, firma de asesoría en inversiones que supervisa 1,200 millones de dólares en activos. El ejecutivo es licenciado en Economía por la Universidad de Texas, en Austin.

Juan Carlos comparte el propósito de GBM, convertir a México en un país de inversionistas.

Redes GBM

Linkedïn: https://www.linkedin.com/company/gbm-mx/

Twitter: https://twitter.com/GBMplus

TIKTOK: https://www.tiktok.com/@gbmplus?lang=es

Instagram: https://www.instagram.com/gbmplus_/

FaceBook: https://www.facebook.com/gbmplus

También te puede interesar: Comunidad de Fes Aragón demanda justicia y transparecia en caso de tesis de Yasmín Esquivel