Tiempo de lectura aprox: 2 minutos, 21 segundos

En los servicios y productos de nómina, la Comisión Nacional para la Defensa de los Usuarios de Servicios Financieros (CONDUSEF) dio a conocer que 7 de los 15 bancos que operan en el sistema obtuvieron una calificación reprobatoria.

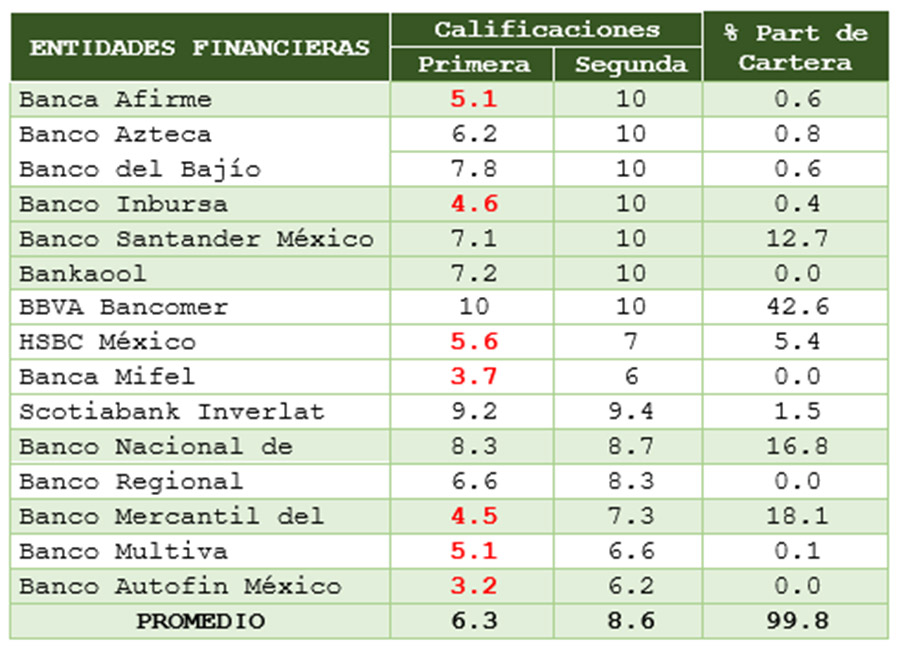

La CONDUSEF informó hoy sobre el resultado de la evaluación a los Bancos que ofrecen el producto cuenta de nómina y destacó que después de los ajustes que le solicitó esa comisión, los bancos que participan en este mercado lograron obtener una calificación aprobatoria.

Los bancos que reprobaron en la primera ronda de revisión de la CONDUSEF fueron Banco Afirme, Banco Inbursa, HSBC México, Banco Mifel, Banorte, Banco Multiva y Autofin. El banco con mayor participación de la cuentas de nómina en su cartera es BBVA, seguido de Banamex y de Santander.

El único banco con una calificación de 10 desde la primera revisión fue BBVA al cumplir con todos los parámetros marcados por la CONDUSEF en materia de información y operatividad para las cuentas de nómina.

Después de las dos revisiones, el banco con la calificación más baja bue Banca Mifel.

La supervisión de la CONDUSEG incluye la supervisión en materia de transparencia financiera y calidad de la información que se da al usuario al contratar el producto tipo cuenta de nómina (no básica), realizada durante 2021, mediante el análisis de la información de los principales bancos otorgantes de este producto.

Se evaluaron 15 BANCOS, los cuales representan el 99.9% del total de la captación asociada a este producto, destacando BBVA México (42.6%), Banorte (18.1%), Banamex (16.8%) y Santander (12.7%).

La CONDUSEF señaló que el proceso de supervisión en materia de transparencia financiera y calidad de la información que realiza periódicamente esta Comisión Nacional consiste de dos etapas:

Primera

Se analizan los documentos contractuales e información que utilizan las entidades financieras con los usuarios, por lo que se solicitan expedientes de clientes que contienen documentos como contrato de adhesión, su carátula, el estado de cuenta y también se revisa la página de Internet y la publicidad impresa que utilizan con el público en general, para verificar que cumplan con la normatividad aplicable y contengan información consistente, veraz y oportuna. De esta revisión se obtiene la primera calificación, misma que es publicada en el Buró de Entidades Financieras.

Sobre las irregularidades normativas detectadas, la CONDUSEF informa a las entidades financieras y les ordena llevar a cabo un Programa de Cumplimiento Forzoso, con el propósito de que solventen dichas irregularidades.

Segunda

Para confirmar el cumplimiento de los cambios ordenados por las entidades financieras mediante los Programas de Cumplimiento Forzoso, la CONDUSEF analiza nuevamente la documentación remitida por las entidades para obtener la segunda calificación que será publicada de igual manera en el Buró de Entidades Financieras.

Como se muestra en el cuadro siguiente, en la primera revisión la calificación promedio de los bancos se ubicó en 6.3 puntos, en escala de 0 a 10, siendo cero la mínima calificación y 10 la máxima. Se puede observar que 7 de los 15 bancos evaluados obtuvieron una calificación menor al promedio y, solo uno, BBVA obtuvo la máxima calificación de 10. Sin embargo, y derivado de los cambios que se ordenaron, para la segunda revisión el promedio de calificación se ubicó en 8.6 puntos, resaltando que Afirme e Inbursa de tener una calificación reprobatoria, lograron obtener un 10.

Los resultados de las 15 instituciones financieras evaluadas en ambas etapas son los siguientes:

Otras entidades como HSBC, Mifel, Banorte, Multiva y Autofin, en la primera revisión obtuvieron calificaciones reprobatorias y en la segunda mejoraron de manera importante su calificación.

Los principales incumplimientos que se detectaron fueron:

Contrato de Adhesión

- Entrega de información de otro producto

- Entrega de contrato al usuario no vigente

- Entrega de información incompleta

- No contiene concepto, monto y periodicidad de comisiones

Carátula

- Entrega de carátula no vigente en el RECA

Página de Internet

- No establece claramente el concepto, monto y la periodicidad de cobro de todas las comisiones que genera el producto

- La página no es clara y puede inducir a error o confusión

La revisión que se realiza tiene por objeto que los usuarios que contraten este tipo de productos, tengan la documentación contractual e información suficiente, clara y oportuna que requieren en términos de la normatividad vigente.