Tiempo de lectura aprox: 3 minutos, 2 segundos

Dr. Alfredo Coutiño*

Si bien es cierto que la economía global no se encuentra en una situación de estanflación, aunque pequeño el riesgo existe. Tendrían, sin embargo, que materializarse algunas condiciones para que se haga realidad. A pesar de que la economía mundial enfrenta una inflación creciente, la recuperación global continúa avanzando. Aunque a tasas más moderadas, la recuperación aún muestra tasas consistentes después del rebote post recesión.

Una economía se encuentra en estanflación cuando padece tres problemas bien definidos y por un período suficientemente prolongado: estancamiento económico (crecimiento cercano a cero), alto desempleo y alta inflación. Esta situación conlleva una duración mucho más allá de sólo dos trimestres consecutivos puesto que representa una sucesión de eventos desfavorables a través del tiempo y no, necesariamente, en un orden predeterminado.

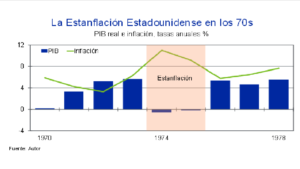

Por ejemplo, la estanflación estadounidense de los setentas se inició cuando la economía venía de una recesión a inicios de la década y empezaba a tomar fuerza cuando enfrentó el choque petrolero de 1973. Este choque de oferta mandó a la economía a otra recesión de poco más de dos años de duración, acompañada de una prolongada alza del desempleo e inflación galopante que empezó a ceder sólo hasta mediados de 1975. La sucesión de eventos fue clara: choque de precios, recesión-estancamiento, aceleración inflacionaria y, al parecer, con un error en el manejo de la crisis.

En la actualidad, la economía mundial aún está en crecimiento, con una recuperación tomando su cauce normal hacia tasas más consistentes con la capacidad productiva existente. Las tasas de desempleo siguen ajustándose a la baja. Sin embargo, el mundo enfrenta al despertar acelerado de la inflación, alimentada no sólo por los crecientes precios de las materias primas e interrupciones en las cadenas de suministros, sino también por el exceso de liquidez monetaria que, en muchos casos, se ha prolongado más allá de lo necesario.

Las previsiones de crecimiento, basadas en el comportamiento actual y esperado, no dan indicios de que la economía global pudiera entrar en una situación de estancamiento en el futuro cercano. Sin embargo, el galope inflacionario está desilusionando a la mayoría de los bancos centrales que pusieron sus esperanzas en una “inflación transitoria”. La tendencia esperada para los precios internacionales de la energía y otras materias primas no da señales de algún posible alivio en el futuro cercano. Por lo que es posible esperar que la inflación llegó para quedarse por un tiempo más prolongado.

Existe un conjunto de factores que, potencialmente, podrían detonar estanflación, aunque aún habría que esperar. Dichos factores podrían generar una situación de estanflación en algunas economías con el potencial de alcanzar a la economía global. Esta situación incluye una serie de eventos determinantes y estrechamente relacionados con una posible actuación de las autoridades monetarias. Primero, la existencia de un choque de precios de naturaleza más duradera, pero de manufactura internacional y con alcance global. Este puede ser representado por la prolongación de la tendencia al alza de los precios de la energía (petróleo y combustibles).

Segundo, los bancos centrales se aferran al argumento de transitoriedad del choque de precios y, consecuentemente, responden de manera lenta e insuficiente o bien nula. Es decir, dada la esperanza de que la inflación va a tender a disminuir en algún momento cuando la oferta se normalice y, dado que es un precio fuera del ámbito de la política monetaria, los bancos centrales se abstienen de intervenir y muestran una mayor tolerancia con esa inflación.

Tercero, la persistencia de los altos niveles del precio del petróleo y los combustibles empiezan a cobrar el costo a la actividad productiva, particularmente en las grandes economías industrializadas. Las principales locomotoras de la economía mundial empiezan a perder fuerza y entran en desaceleración, generando efectos colaterales en el resto del mundo a través de la pérdida de dinamismo de la demanda externa.

Cuarto, ante la desaceleración económica y alta inflación, en parte propiciada por la política monetaria, los bancos centrales intentar evitar que las economías caigan en recesión y vuelven a inundar a la economía global con mayor liquidez monetaria. Esto agrava la inflación, o al menos evita que empiece a declinar. La economía entra en desaceleración, más no necesariamente en recesión ante el bombeo monetario aunque reporta bajos crecimientos.

Quinto, la inundación monetaria se acomoda más en precios que en producción ante la restricción impuesta por los altos precios del petróleo. La espiral inflacionaria obliga a los bancos centrales a una reversión drástica del estímulo monetario, lo cual prolonga la debilidad económica a cambio de un regreso de la inflación a niveles más consistentes con su tendencia de largo plazo. Al final, la economía habría enfrentado al menos dos años de bajo crecimiento con alta inflación y creciente desempleo.

La lección es que la estanflación también es una situación que puede ser agravada por el actuar de la política monetaria, de la misma manera que los bancos centrales también producen inflación.

——-

Twitter: @AlfredoCoutino

*/ Director para América Latina en Moody’s Analytics. Las ideas expresadas son de la exclusiva responsabilidad del autor y de ninguna manera deben ser atribuidas a la institución para la cual trabaja.