Tiempo de lectura aprox: 6 minutos, 27 segundos

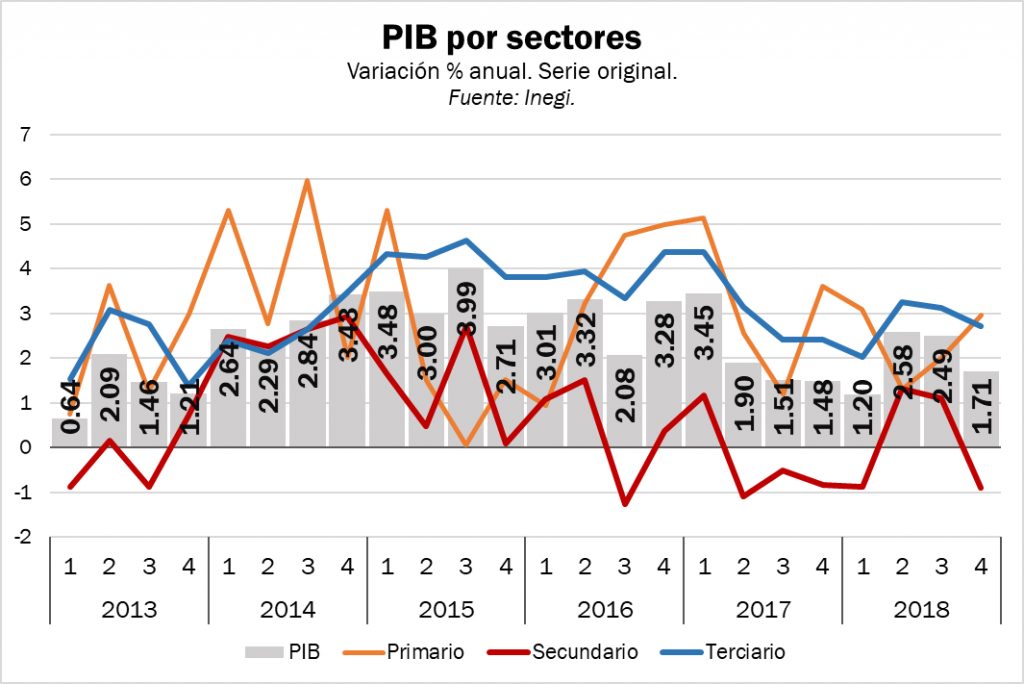

![]() El producto interno bruto (PIB) en 2018 creció 2 por ciento al haber obtenido un avance de 1.7 por ciento en cuarto trimestre, con cifras originales.

El producto interno bruto (PIB) en 2018 creció 2 por ciento al haber obtenido un avance de 1.7 por ciento en cuarto trimestre, con cifras originales.

Mientras que con cifras desestacionalizadas, el crecimiento anual de la economía fue de 1.7 por ciento y de 0.2 por ciento en el cuarto trimestre.

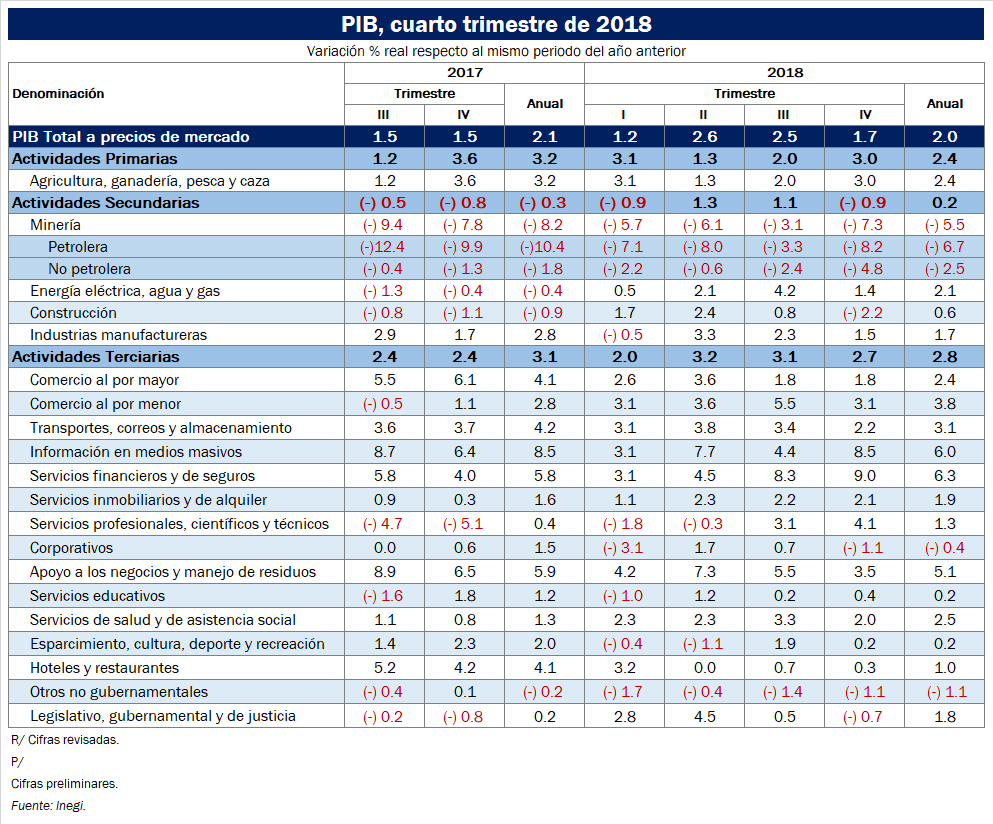

Por componentes, el PIB de las actividades primarias creció 2.2 por ciento y el de las terciarias 0.7 por ciento.

Por componentes, el PIB de las actividades primarias creció 2.2 por ciento y el de las terciarias 0.7 por ciento.

En tanto que el de las secundarias disminuyó 1.2 por ciento en el trimestre octubre-diciembre del año pasado frente al trimestre anterior.

En su comparación anual, por grandes grupos de actividades económicas, el PIB de las actividades terciarias y primarias se elevó 2.7 por ciento en lo individual.

Mientras que el de las secundarias se redujo 0.8 por ciento en igual periodo de comparación, todo de acuerdo con lo reportado por el Inegi.

Caída mensual en diciembre de 0.4%

Por su parte, en diciembre de 2018 el indicador global de la actividad económica (IGAE) disminuyó 0.4 por ciento en términos reales respecto al mes previo, con cifras desestacionalizadas.

Por grandes grupos de actividades, las primarias cayeron 2.8 por ciento, las actividades terciarias descendieron 0.6 por ciento y las secundarias lo hicieron en 0.4 por ciento respecto a noviembre.

En términos anuales, el IGAE presentó un crecimiento real de 0.2 por ciento en el mes de referencia con relación a diciembre de 2017.

Por grandes grupos de actividades, las primarias se incrementaron 4.8 por ciento y las terciarias 1.2 por ciento.

En contraste, las actividades secundarias se redujeron 2.5 por ciento a tasa anual.

Tímido avance anual del IGAE en diciembre de 0.2%

En términos anuales, el IGAE presentó un crecimiento real de 0.2 por ciento en el mes de referencia con relación a diciembre de 2017.

Por grandes grupos de actividades, las primarias se incrementaron 4.8 por ciento y las terciarias 1.2 por ciento.

En contraste, las actividades secundarias se redujeron 2.5 por ciento a tasa anual.

Consideraciones de Invex

![]()

El crecimiento en 2018 se ubicó en 2.0 por ciento, una décima inferior a lo observado en 2017

Para este año esperamos un crecimiento similar apoyado por el sector servicios, aunque reconocemos que un escenario menos propicio para la inversión y el comercio externo inclinan el balance de riesgos a la baja.

Además, algunos eventos al inicio del año, como el desabasto de gasolinas y las huelgas en algunas fábricas del norte, podrían haber lastrado la actividad económica más de lo esperado.

Consideraciones de Banorte

En línea con lo observado en la comparación anual, diciembre fue un mes inusualmente débil de acuerdo con el IGAE. Nuestra atención se centró en:

En línea con lo observado en la comparación anual, diciembre fue un mes inusualmente débil de acuerdo con el IGAE. Nuestra atención se centró en:

- La contracción de los tres sectores, algo no visto desde abril pasado; y

- la caída de 0.6 por ciento mensual en servicios, su primera contracción en siete meses y considerando que es un sector al que hay que darle un seguimiento especial dada la contribución que tiene sobre el PIB, particularmente debido al saludable comportamiento que ha presentado el sector minorista ante fundamentales sólidos para el consumo.

En este sentido, esta cifra sugiere una desaceleración mayor a la esperada que pudo haber estado explicada por una mayor incertidumbre, separándose aún más de la fortaleza observada en la confianza.

Expectativa

Mantenemos nuestro estimado de crecimiento en 1.5 por ciento anual para 2019, por debajo del consenso en 1.8 por ciento.

Si bien el crecimiento del 2018 se mantuvo sin cambios vs. la estimación preliminar en 2 por ciento, en nuestra opinión los detalles del reporte apuntan a la necesidad de mayor precaución de la que ya incorporamos en nuestra visión para 2019.

En particular, consideramos que un impacto negativo, aunque limitado, de factores transitorios en el frente local (bloqueos en vías férreas, retrasos en la distribución de combustibles y huelgas en Tamaulipas) sugieren que la debilidad en la actividad económica se extenderá al menos al primer trimestre de 2019.

Refrendamos nuestro estimado de una expansión de 1.5 por ciento en el PIB este año, con una mayor atención en los sectores secundario y terciario después de las revisiones de hoy (las cuales aluden a una posición más débil como punto de partida) y dada la incertidumbre sobre la magnitud que los factores antes descritos podrían haber tenido.

Adicionalmente, la actividad global se ha desacelerado, incluido EU, con otros factores en ese país tal como la suspensión parcial de actividades gubernamentales potencialmente añadiendo obstáculos a un sector manufacturero que se está debilitando.

Cambio de previsión para 2019

En este sentido, también estaremos atentos al Informe Trimestral de Banxico –que se publicará el miércoles–, en el cual esperamos revisen su previsión de crecimiento a la baja, particularmente para 2019, con el punto medio del rango probablemente de 2.2 por ciento a 1.9 por ciento anual.

En conclusión, creemos que el consumo privado así como las exportaciones netas continuarán siendo los principales motores de crecimiento de la economía en 2019, aunque con una alta probabilidad de que ambos se moderen en la comparación anual.

Por último, creemos que el gasto de gobierno se contraerá, particularmente en la primera mitad del año dada la usual desaceleración en el primer año de una nueva administración, lo cual podría estar acompañado de una mayor debilidad en la inversión, particularmente del sector privado.

Consideraciones de Monex

Durante el último trimestre del año, el crecimiento de la actividad fue revisado a la baja en 10 puntos base y totalizó en 1.7 por ciento, en línea con las expectativas del consenso.

Durante el último trimestre del año, el crecimiento de la actividad fue revisado a la baja en 10 puntos base y totalizó en 1.7 por ciento, en línea con las expectativas del consenso.

Si bien la economía se mantiene en la senda del crecimiento, el dato refleja un desempeño magro, pues la base de comparación anual para este periodo era de por sí baja.

Más aún, la tasa de crecimiento promedio de 2.0 por ciento para 2018 es menor a la de 2.1 por ciento registrada en el año previo, mostrando un desempeño endeble hacia cierre de año.

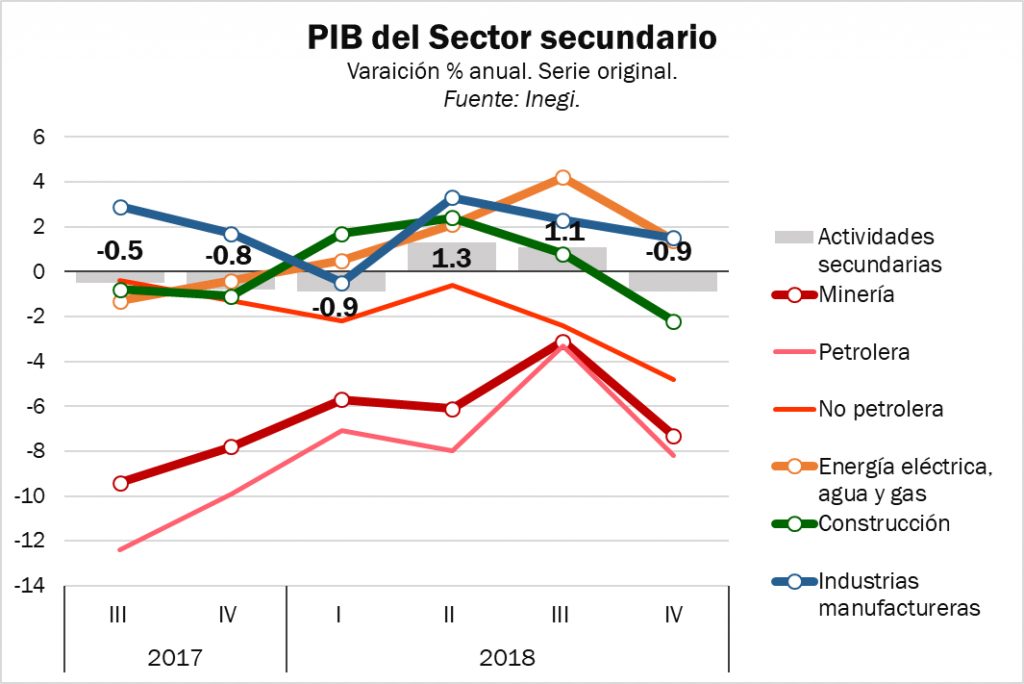

Ya con la desagregación de las actividades económicas se aprecia el impacto que la caída acentuada de la producción petrolera tiene sobre el resto de la economía.

Sin embargo, también es posible observar menores tasas de crecimiento en todas las actividades industriales, lo que sin duda representa un reto para el crecimiento económico futuro, pues son justo estos sectores los más afectados por eventos al inicio del primer trimestre de 2019, como los bloqueos en vías férreas, las huelgas en las maquiladoras y el desabasto de gasolinas.

Por el momento, nuestro estimado para el crecimiento de 2019 se mantiene en 1.7 por ciento, por debajo del 2.0 por ciento estimado por el gobierno.

Cierre del año

Hacia el cierre del año, la actividad económica en México ha registrado un marginal avance del 0.04 por ciento anual, muy alejado del ritmo de crecimiento promedio 1.93 por ciento en 2018.

El resultado confirma la desaceleración de la economía mexicana en el cuarto trimestre, luego de que las cifras del mes de noviembre parecieran anticipar un panorama más optimista.

El resultado del mes es el primero en incorporar el impacto asociado al desabasto generalizado de combustibles en el país.

Hacia adelante, es posible que el IGAE de enero vuela a reflejar debilidad al sumarse los efectos de los bloqueos en vías férreas y las huelgas en las maquiladoras del norte del país, afectando aún más al sector secundario.

Posterior a la publicación de los datos la moneda mexicana se vio influenciada por factores externos y durante registró una apreciación de 0.40 por ciento a 19.12 pesos por dólar.

Consideraciones de Ve por Más

![]() La actividad económica en México creció a su menor ritmo anual en nueve meses, al tiempo que las tres ramas de la actividad se desaceleraron.

La actividad económica en México creció a su menor ritmo anual en nueve meses, al tiempo que las tres ramas de la actividad se desaceleraron.

La industria se contrajo por segunda lectura al hilo, ante un peor dinamismo en todos sus componentes; el crecimiento en servicios fue el más modesto para un diciembre desde 2009.

Mes a mes, los tres sectores de la actividad se contrajeron.

Prevemos que el PIB en 2019 registre un menor ritmo de expansión, explicado por elementos como una lenta aplicación del gasto público, incertidumbre (interna y externa), menor crecimiento económico en EU y elevadas tasas de interés.

La variable crecería 1.8 por ciento anual, con riesgos a la baja para nuestros pronósticos.

Peor diciembre desde 2010

El IGAE crece por noveno mes consecutivo, aunque a su menor ritmo en dicho plazo, incluso fue la menor expansión registrada para un diciembre desde 2010. Factores, como el cambio de administración (gasto público neto diciembre, -12.6 por ciento), pudieron incidir negativamente en el dinamismo de la economía.

- Agropecuario. Fue la rama económica con mayor dinamismo, aunque se desaceleró respecto al mes previo, siguiendo un menor ritmo en la manufactura de alimentos y en las exportaciones del sector.

- Industrial. Se contrae por segundo mes consecutivo, y tercero en términos mensuales (ajustado por estacionalidad).

La construcción, minería y transmisión de electricidad, agua y gas tuvieron una variación negativa contra un año antes, la manufactura se desaceleró (0.2 por ciento vs. 1.6 por ciento).

Para las últimas, 12 de 22 de sus componentes presentaron una moderación; equipo de transporte se aceleró a 4.6 por ciento anual dado el mayor ritmo en la exportación automotriz (7.4 por ciento anual).

- Servicios. El comercio al por menor creció a su menor tasa desde abril.

Posiblemente afectó un efecto calendario negativo (un viernes menos contra diciembre de 2017) y el repunte en el desempleo (3.4 por ciento).

Las actividades legislativas cayeron 4.1 por ciento, en el primer mes del nuevo gobierno.

PIB 2019: 1.8% con riesgos a la baja

Prevemos que la actividad económica en nuestro país siga creciendo en 2019, aunque a un menor ritmo.

Por un lado, existen elementos que darían soporte al consumo privado (principal motor de la economía), como los elevados niveles de confianza, continuo crecimiento en las remesas y relativamente bajos niveles de desempleo, pese a que proyectamos un detrimento modesto en esta última variable.

Por el otro lado, consideramos que la actividad se moderará a causa de:

- la ejecución del gasto tiende a ser lenta al inicio del sexenio;

- modestos niveles de inversión ante un contexto de elevada incertidumbre local (nuevo gobierno) y externa (guerra comercial, mayores tasas de interés en EU, entre otros);

- menor crecimiento en EU (2.5 por ciento vs. 2.9 por ciento anterior); y

- una política monetaria restrictiva.

Consideraciones de Scotiabank

Se observa una clara tendencia decreciente del PIB y sus principales componentes (industria y servicios) en la segunda mitad del año, siendo más acentuada durante el último trimestre de 2018.

Se observa una clara tendencia decreciente del PIB y sus principales componentes (industria y servicios) en la segunda mitad del año, siendo más acentuada durante el último trimestre de 2018.

Anticipamos que la contracción en la inversión, ante un clima de marcada incertidumbre y un inminente retraso en el gasto público por el cambio de administración, afecten negativamente el dinamismo económico durante 2019.

Asimismo, si bien no existe un consenso claro respecto a la trayectoria que pudiera tomar el consumo privado, esperamos que éste se desacelere como consecuencia de una actitud de mayor cautela por parte de los consumidores, especialmente de la clase media.

Si bien el balance de riesgos para el crecimiento económico continúa con un marcado sesgo a la baja, la fortaleza relativa de las exportaciones; el apego al compromiso fiscal; los sólidos flujos de remesas; entre otros, pudieran ser factores que contribuyan en cierta medida a equilibrar el balance de riesgos.

Consideraciones de Citibanamex

![]() La ya anunciada debilidad económica al final del año fue mayor a lo pronosticado.

La ya anunciada debilidad económica al final del año fue mayor a lo pronosticado.

En el último trimestre de 2018 la actividad creció 1.7 por ciento anual, pero con una debilidad significativa en diciembre.

El IGAE para el último mes de 2018 creció un magro 0.2 por ciento anual, el mes más débil desde la crisis del 2009.

La desaceleración fue generalizada, con una caída de 2.5 por ciento en la industria, la cual refleja la caída en el sector petrolero, pero también la actividad manufacturera fue débil.

Igualmente, el sector terciario o de servicios también tuvo su peor desempeño desde 2013.

Esperamos que esta debilidad generalizada se haya acentuado en el primer trimestre de este tras los choques de desabasto energético, huelgas, entre otros.