Tiempo de lectura aprox: 1 minutos, 44 segundos

El sector bancario ha encontrado en el Poder Judicial el camino para impugnar la Ley de Instituciones de Crédito y la Ley de Transparencia y Ordenamiento de los Servicios Financiero que establece cuáles son las buenas prácticas que deben seguir los bancos en relación con sus clientes.

El sector bancario ha encontrado en el Poder Judicial el camino para impugnar la Ley de Instituciones de Crédito y la Ley de Transparencia y Ordenamiento de los Servicios Financiero que establece cuáles son las buenas prácticas que deben seguir los bancos en relación con sus clientes.

Los archivos de la Suprema Corte de Justicia de la Nación (SCJN) dan cuenta de los argumentos de algunos bancos para defender su modelo de negocios expuestos en los recursos de suspensión a cargo de las áreas jurídicas de instituciones de crédito pero también de despachos de abogados.

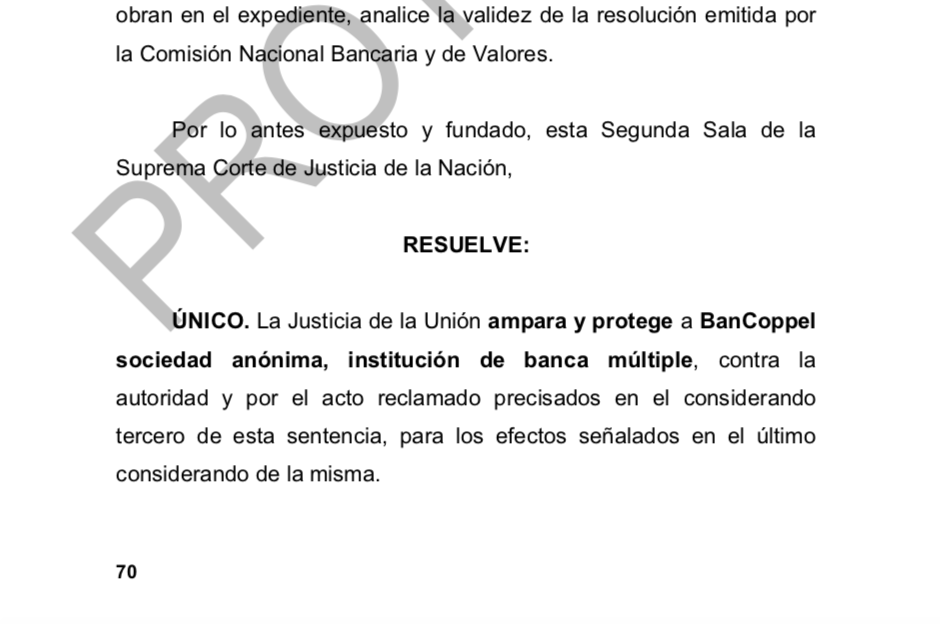

Uno de esto casos es el amparo directo bajo el folio 51/2018 que interpuso el Banco Coopel contra inspecciones y sanciones de la CNBV. El Ministro Ponente en este juicio de amparo fue el ex Ministro Eduardo Medina Mora quien orden la protección al Banco Coopel en contra de las resoluciones de la CNBV que pedían modificar su modelo de negocios para no perjudicar a sus clientes.

En este caso, Banco Coppel en su papel de “quejosa” buscó la protección del Poder Judicial luego de que la CNBV realizó inspecciones domiciliarias en las que encontró información que le indicaban a la autoridad que su modelo de originación de créditos propiciaba un fenómeno de sobreendeudamiento de sus clientes, lo que generó infracciones a la Ley de Instituciones de Crédito que prohibe otorgar créditos a clientes que carecen de capacidad e pago.

Banco Coppel, en el caso que resolvió Medina Mora, argumentó que su clientela era “informal” y que su capacidad de pago dependía de su reputación e historial de pago.

Enrique Díaz Infante del Centro de Estudios Espinoza Yglesias aseguró que, en este caso, el alto costo de las tasas de interés se transforma en una clara extracción de rentas en un sector que necesita ser bancarizado pero que corre el riesgo de sobreendeudarse

Sólo un ejemplo de la irregularidad que investigó la CNBV: Entre el 12 y el 32 de julio de 2013, la institución (Banco Coppel) autorizó 1,051 solicitudes de créditos a clientes que presentaban capacidad de pago negativas.

Pero Coppel aseguró que, a partir de sus propios análisis y estimaciones, calculaba el riesgo y autorizaba el crédito y que así operaba su modelo de negocios.

La inclusión financiera contra la estabilidad financiera se exhibieron en este juicio de amparo, agregó Díaz Infante. “Coppel argumentó que ellos otorgan el crédito aunque no tengan capacidad de pago”.

Banco Coppel fue consultado sobre este juicio de amparo y aseguró que después de que el 3 de agosto de 2015, el entonces Director General de Delitos y Sanciones de la CNBV emitió una resolución de imposición de sanciones en contra de BanCoppel, el 5 de agosto de 2019 la Suprema Corte de Justicia de la Nación (SCJN) dejó sin efecto la multa reclamada y el 4 de septiembre del mismo año se emite la sentencia, en la cual se declara nulidad lisa y llana a favor de BanCoppel. El caso, dice Coppel se encuentra cerrado y es público.

Escucha un extracto de la entrevista con Enrique Díaz Infante del Centro de Estudios Espinosa Yglesias

La historia de una sanción que la CNBV intentó aplicar a Banco Coppel por su modelo de negocios de sobreendeudamiento y el amparo que le otorgó el ex Ministro de la SCJN, Eduardo Medina Mora. https://t.co/NOn3ia88LF https://t.co/tACDWiVgJm

— Claudia Villegas (@LaVillegas1) February 3, 2021