Tiempo de lectura aprox: 2 minutos, 52 segundos

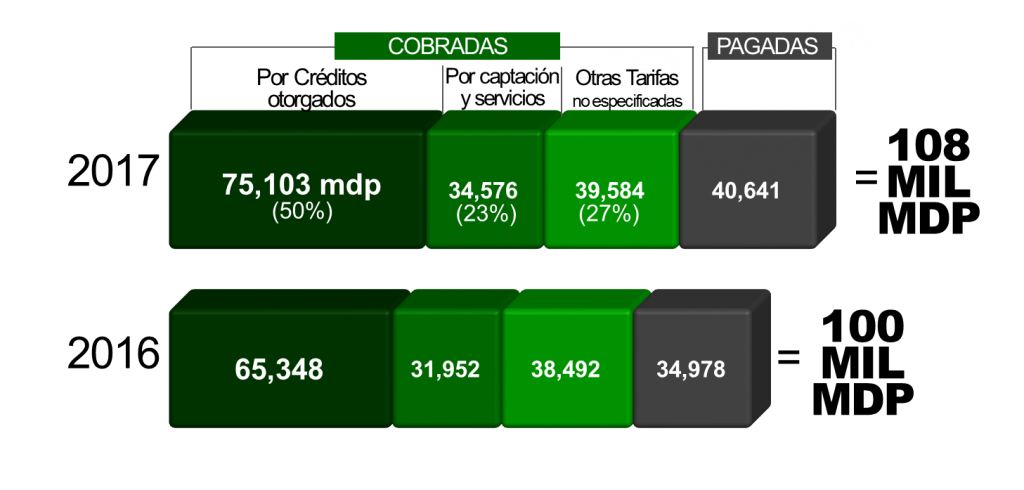

- En el 2017 la Banca Comercial obtuvo 108 mil millones de pesos por cobro de comisiones netas (8% más que en 2016).

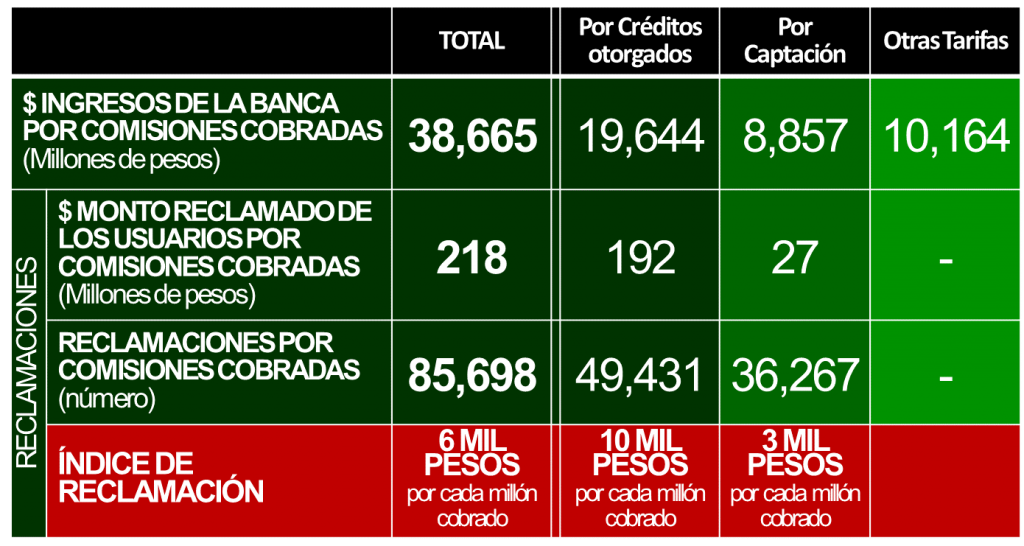

- En el primer trimestre de 2018 se registraron 85 mil 698 reclamaciones por cobro de comisiones no reconocidas.

La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) informó que en el Catálogo Nacional de Productos y Servicios Financieros, se encuentran registradas 5 mil 310 comisiones en el sector bancario de las cuales, el 58 por ciento son de productos de crédito, 39 por ciento de productos de captación y 3 por ciento de servicios.

En conferencia de prensa, Mario di Costanzo, presidente de la CONDUSEF dijo que es importante mencionar que entre las comisiones más representativas del producto Tarjeta de Crédito, se encuentran: reposición de plástico por robo o extravío (168 comisiones), disposición de crédito en cajero automático (159 comisiones) y anualidad titular (158). En el producto Crédito Hipotecario las comisiones más representativas son: avalúo (282), contratación o apertura (238), comisión diferida por autorización (176). Respecto al producto Cuenta de Depósito son: impresión estados de cuenta (315), aclaración improcedente (279), cheque devuelto sin fondos (226).

Añadió que es importante señalar que en el 2017 la Banca Comercial obtuvo 108 mil millones de pesos por cobro de comisiones netas, es decir 8 por ciento más que en 2016, el 50 por ciento créditos otorgados, 23 por ciento por captación y servicios y 27 por ciento derivado de otras tarifas no especificadas.

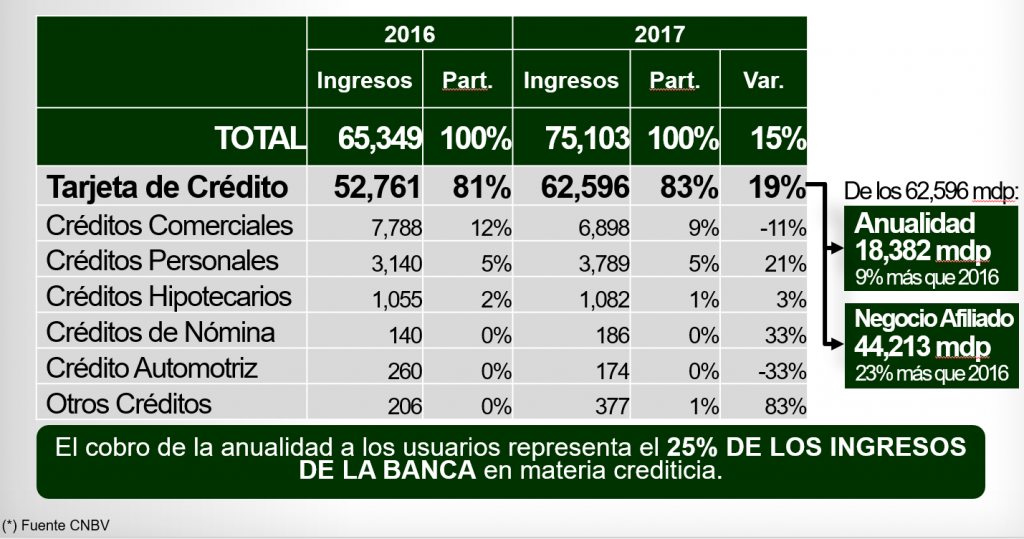

Destaca que los ingresos por comisiones de créditos otorgados, han crecido 12 por ciento anual, porcentaje por arriba del crecimiento de la colocación de productos crediticos en el mercado (1 por ciento) y el monto de la cartera creció al 9.7 por ciento de forma anual. Asimismo, el 83 por ciento de esos ingresos se originaron de la comercialización y operación de la Tarjeta de Crédito, por 63 mil millones de pesos.

De los 63 mil millones de pesos en TDC, el 30 por ciento, 18 mil 382 millones de pesos de los ingresos por comisiones tuvo su origen en lo que pan los usuarios por el concepto de anualidad. Son tres los bancos que obtuvieron el 75 por ciento de los ingresos de la banca por dicho concepto: Citibanamex con 5 mil 74 millones de pesos, Bancomer con 4 mil 312 millones de pesos y Banorte con 4 mil 176 millones de pesos. Ahora bien, el otro 70 por ciento de comisiones de TDC proviene de los ingresos por el cobro de comisión a negocios afiliados y 4 bancos obtuvieron el 90 por ciento: Bancomer con 17 mil 804 millones de pesos, Citibanamex con 11 mil 438 millones de pesos, Banorte con 5 mil 247 millones de pesos y Santander con 4 mil 986 millones de pesos.

En materia de captación, los ingresos por comisiones han crecido 5 por ciento anual, cifra menor al crecimiento de la captación tradicional 26.4 por ciento, ésta disminución significaría mejores condiciones para el usuario en pro de la inclusión financiera.

No obstante, hay que señalar que en 2017 el 37 por ciento de los ingresos por comisiones por captación y servicios en cuentas pasivas, se originaron por el cobro del servicio de manejo de cuenta por 12 mil 874 millones de pesos, el 19 por ciento por servicios de banca electrónica de 6 mil 399 millones de pesos y 16 por ciento por transferencia de fondos, equivalentes a 5 mil 434 mil millones de pesos, principalmente.

Son cinco bancos los que obtuvieron el 75 por ciento de los ingresos por el cobro de comisión por manejo de cuenta: Citibanamex (2 mil 873 millones de pesos), Banorte (2 mil 595 millones de pesos), Santander (mil 417 millones de pesos), Bancomer (mil 408 millones de pesos) y BanCoppel (mil 385 millones de pesos).

Revisando los estados financieros de los bancos, llama la atención que el 30 por ciento de los ingresos de la Banca en México, provienen del cobro de comisiones. En lo particular, el 33 por ciento de los ingresos de Banamex, también provienen del cobro de comisiones así como el 31 por ciento de los ingresos de Banorte, el 36 por ciento de los de BBVA Bancomer, 33 por ciento de los ingresos de HSBC, 30 por ciento de los de Inbursa, 39 por ciento de los ingresos de Santander y 19 por ciento de los de Scotiabank.

Al analizar los estados financieros de los bancos más representativos del G7 con sus matrices, se observa que los ingresos por comisiones respecto al total de sus ingresos de operación, son mayores en proporción que para sus matrices en el extranjero.

Por su parte, en el primer trimestre de 2018 se registraron 85 mil 698 reclamaciones por cobro de comisiones no reconocidas por los usuarios, por un monto de 218 millones de pesos, esto derivado de 49 mil 431 reclamaciones por cobro de comisiones no reconocidas por créditos otorgados, por un monto de 192 millones de pesos; y 36 mil 267 reclamaciones por cobro de comisiones no reconocidas por captación, por un monto de 27 millones de pesos.

Las instituciones que registran el mayor índice de reclamación son: Citibanamex con 25 mil pesos por cada millón cobrado y Scotiabank con 10 mil pesos por cada millón cobrado.

De las 85 mil 698 reclamaciones por comisiones cobradas, Citibanamex presenta un monto reclamado de 178 millones de pesos con un porcentaje de abono del 8 por ciento, Santander presenta un monto reclamado de 12 millones de pesos con 45 por ciento de porcentaje de abono y Scotiabank presenta un monto reclamado de 10 millones de pesos con un porcentaje de abono de 20 por ciento.