Tiempo de lectura aprox: 2 minutos, 5 segundos

La agenda energética anunciada por el próximo gobierno federal es analizada por Moody’s Investors Service desde la posición financiera del la empresa estatal y de las condiciones de los mercados de hidrocarburos

![]()

La nueva agenda energética de la administración entrante presenta riesgos crediticios para la empresa productiva del Estado Petróleos Mexicanos (Pemex) debido al nuevo énfasis en la auto-suficiencia de combustible, señala Moody’s Investors Service en un nuevo reporte.

El plan de controlar los precios del combustible, dirigir inversiones a la construcción o mejora de refinerías, y de potencialmente retrasar las subastas de petróleo y gas suma incertidumbre en torno a si Pemex puede continuar aprovechando los precios favorables del petróleo y el sólido apetito de inversión de las compañías extranjeras.

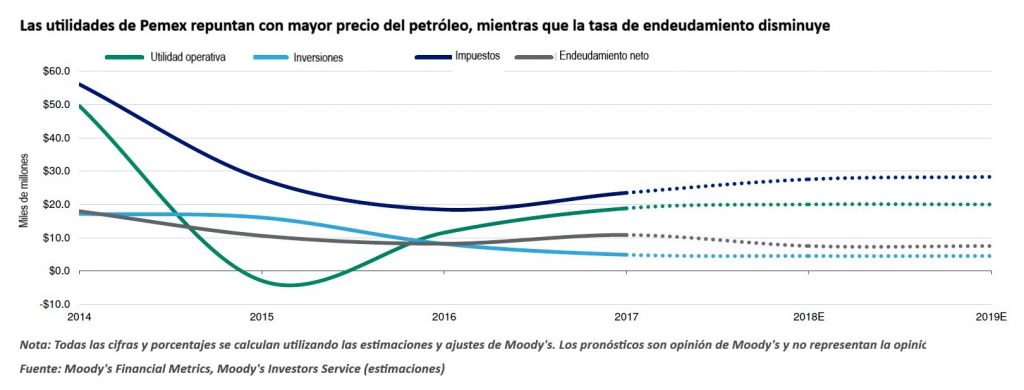

“Las operaciones y calidad crediticia de Pemex han mejorado lentamente desde 2016, después de hacer ajustes importantes a sus gastos operativos e inversiones de capital”, señala Nymia Almeida, una vicepresidente senior de Moody’s.

Pemex comenzó a asociarse con compañías privadas de petróleo y gas después que el sector se abriera a la inversión extranjera en 2014, y cerró su primer contrato de “farmout” en 2016.

Inversiones en mayor capacidad de refinación

Moody’s señala que el principal riesgo financiero para Pemex tiene que ver con la construcción de nuevas refinerías, suponiendo que la paraestatal petrolera fuera responsable de su construcción y propiedad.

Aparentemente, la nueva administración planea construir dos nuevas refinerías con una capacidad de producción de 300 mil barriles por día o una refinería con el doble de tamaño, por un total de 6 mil millones.

Sin embargo, los sobrecostos son comunes y nuevas refinerías pueden terminar costando múltiples veces el monto original presupuestado.

“De llevarse a cabo los planes de estas refinerías, mismos que todavía no están confirmados, los indicadores crediticios de Pemex se debilitarían por el financiamiento de una inversión de este tipo con deuda”.

“Al mismo tiempo que se distraerían recursos que la compañía necesita dedicar de manera primordial a la producción de petróleo y gas”, comenta Almeida.

Pemex requiere hacer inversiones en exploración y producción

Pemex aumenta la generación de efectivo con las exportaciones de crudo, sin embargo, todavía se encuentra presionada para aumentar las inversiones de capital en exploración y producción debido a que su producción de petróleo y gas ha bajado desde 2004.

Los mayores precios del petróleo han soportado los ingresos, pero la utilidad de su unidad de Exploración y Producción después de considerar los costos de fondeo, continúa por debajo del nivel de punto de equilibrio.

Otro riesgo para las finanzas de Pemex surge de si la nueva administración controlará los precios del combustible.

Los precios del crudo han incrementado y el debilitamiento del peso ha encarecido la producción del combustible.

Pemex paga el crudo en dólares americanos, sin importar si lo produce o lo importa.

Actualmente, los impuestos representan alrededor de 30 por ciento de los precios del combustible puesto en las bombas despachadoras.

Incertidumbre por las tarifas

La nueva administración pudiera ajustar los impuestos para mantener la estabilidad de precios, pero ajustar los precios del combustible en línea con la inflación provoca incertidumbre sobre la generación de efectivo para Pemex.

El tercer riesgo tiene que ver con las asociaciones extranjeras y con si Pemex tendrá capacidad para continuar haciendo estas asociaciones.

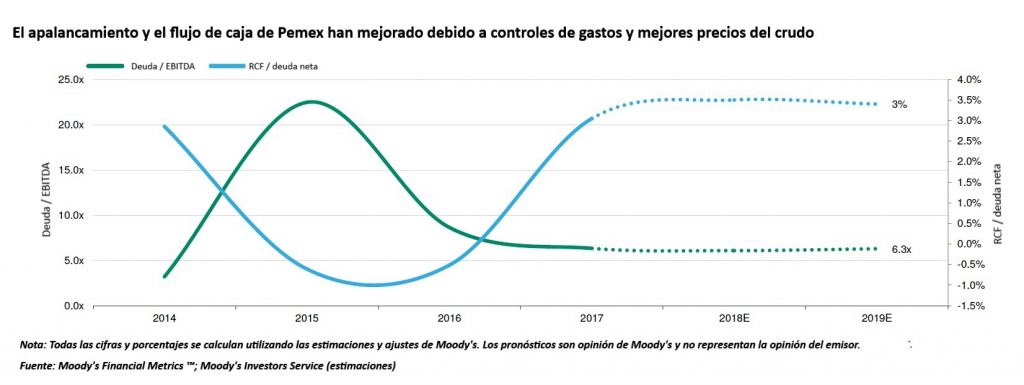

A marzo de 2018, Pemex tiene deuda por más de 106 mil millones de dólares y pasivos de pensiones por 64 mil millones.

Así, es el deudor más grande de todas las petroleras calificadas en el mundo.

Adicionalmente, tiene una carga fiscal elevada, de alrededor de 70 por ciento de su EBITDA, lo cual limita su capacidad de inversión.