Tiempo de lectura aprox: 2 minutos, 21 segundos

En ocasiones se afirma que el mercado del crédito en México es todavía pequeño. Sin embargo, es importante identificar si existen factores que pueden explicar el tamaño del mercado de crédito de la economía de México. En la Fundación de Estudios Financieros (FUNDEF) hemos identificado aspectos estructurales que pudieran provocar que el nivel de crédito en la economía sea menor al de países con nivel de desarrollo similar.

Los seis factores que se identificaron son:

1.- Tamaño del Ahorro Financiero en México

La evolución del Ahorro Financiero en México ha sido favorable en los últimos años particularmente entre 2010 y 2016, llegando en este último año a un nivel poco superior al 100 por ciento del PIB. Con este aumento en la profundización financiera en México no se puede argumentar que hay una restricción en el mercado de crédito por el lado de la oferta de fondos prestables.

2.- Secuelas de la crisis bancaria de 1995

La evidencia de experiencias internacionales sobre el comportamiento del crédito al sector privado en una crisis revela que existe un ciclo de expansión acelerada seguida de una caída pronunciada que llega a un período de estabilización y para después empezar a crecer. En México este ciclo ha sido similar en comportamiento pero más largo en tiempo. Por lo tanto, no se puede culpar a la crisis bancaria por el nivel de profundización financiera actual.

3.- El Sector Público demanda muchos recursos.

Si bien la demanda de recursos del Gobierno ha sido importante, no se puede argumentar que ha impuesto una restricción a los fondos disponibles para el financiamiento al sector privado. Por ejemplo, para 2016 el crédito nuevo disponible para el sector privado fue del 4 por ciento del PIB.

4.- Deficiente Marco de Recuperación del Crédito.

La Exposición de Motivos de la Reforma Financiera argumentaba que una de las debilidades estructurales del Sistema era el deficiente marco de recuperación de crédito.

Sin embargo, el marco de recuperación del crédito en México no parece ser la causa por la que la profundización crediticia en el país es baja ya que los datos del Banco Mundial muestran que el lugar que ocupa México es mejor que el de otros países en los que su mercado de crédito es mayor.

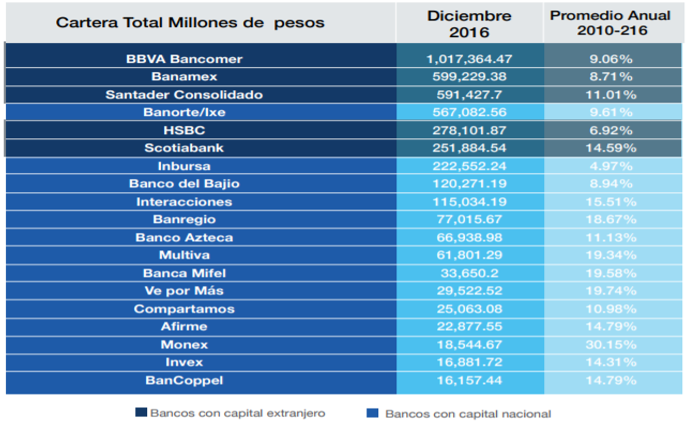

5.- Banca Preponderadamente Extranjera.

Hay quienes argumentan que la estructura de propiedad de la Banca Mexicana impone una restricción al crédito otorgado en el país. Se presenta en la tabla el saldo de cartera para los 20 bancos más grandes del Sistema y su crecimiento medio anual de los últimos seis años.

Crecimiento del crédito a nivel banco

Fuente: Elaboración propia con datos de la CNBV

Los datos revelan que hay un comportamiento mixto, es decir, bancos tanto de capital extranjero como de capital nacional que tienen menores tasas de crecimiento y otros que tienen mayores tasas de crecimiento. Un factor interesante a observar es como el tamaño de la institución sí importa. Son más los bancos de menor tamaño quienes crecen a tasas mayores. Parece ser que son más relevantes las circunstancias específicas de cada institución para determinar su comportamiento en el mercado que el origen de su capital.

Además, existen mecanismos de financiamiento como el Mercado de Valores para los que la nacionalidad del capital no es un factor.

6.- Regulación excesiva

Un último factor es que una regulación bancaria excesiva puede ser la que inhiba la intermediación. Si bien hay mayores costos regulatorios en México no se les puede atribuir la menor profundización financiera.

La evidencia que se presenta apunta a señalar que una buena parte de los factores estructurales no imponen una restricción relevante al tamaño del mercado de crédito al sector privado en la economía.

Este argumento favorece la hipótesis de que el tamaño del mercado de crédito no está dado por una restricción externa, sino que es el resultado de un equilibrio propio de los segmentos de mercado.

*Jorge Sánchez Tello, Director del Programa de Investigación Aplicada de la Fundación de Estudios Financieros-FUNDEF A.C. Centro de investigación independiente con sede en el ITAM.

@jorgeteilus