Tiempo de lectura aprox: 5 minutos, 25 segundos

![]() Desde la perspectiva de la consultoría Oxford Economics, las fluctuaciones en México no tendrán impacto material, pese al deterioro y la concreción de los escenarios adversos que se preveían al inicio del año.

Desde la perspectiva de la consultoría Oxford Economics, las fluctuaciones en México no tendrán impacto material, pese al deterioro y la concreción de los escenarios adversos que se preveían al inicio del año.

En una nota que se reproduce a continuación, se espera que la baja la inflación continúe así como el aumento de las tasas en el corto plazo y un acuerdo del TLCAN en 2019.

- El dólar fuerte, las próximas elecciones presidenciales de México, los aranceles de Estados Unidos sobre las importaciones de metales mexicanos y el destino de las negociaciones del TLCAN han seguido manteniendo el peso bajo presión en los últimos meses. Estos acontecimientos adversos son un cambio desde la perspectiva más positiva a principios de año.

- A pesar de los vientos en contra que enfrenta el país, nuestra visión de base sigue siendo que los escenarios cambiantes de México no tendrán un impacto económico material. Esperamos que el entorno negativo actual mejore gradualmente durante el segundo semestre de 2018.

- Sin embargo, creemos que habrá algún dolor a corto plazo debido al fuerte debilitamiento del peso. Como resultado, hemos revisado nuestras proyecciones de inflación y tasas de política crediticia al final del 2018 a 4.1 por ciento y 7.75 por ciento respectivamente (desde 3.8 por ciento y 7.50 por ciento anteriormente).

A mediados de abril, las perspectivas de México parecían mucho más brillantes de lo que son ahora.

En ese momento, muchos pensaban que un acuerdo del TLCAN era inminente, los mercados parecían ajustarse relativamente bien a la perspectiva de tener un presidente de izquierda en julio y el dólar rondaba un máximo de seis meses de 18 pesos.

Durante este momento positivo, esperábamos que el ciclo de ajuste del banco central terminara debido a las mejoras en la inflación y sus expectativas.

Escenarios cambiantes

Los escenarios de México han cambiado bastante dramáticamente desde entonces.

El peso ha disminuido 15 por ciento en los últimos dos meses y se dirige a 21 unidades por dólar, un nivel que no se veía desde la toma de posesión de Donald Trump en enero de 2017.

Aunque se han acumulado una variedad de eventos negativos, seguimos pensando en el panorama para la economía mexicana no es tan sombrío como sugiere la tasa de cambio.

Vemos el pesimismo como exagerado en temas clave como el rally del dólar, las elecciones presidenciales de México y las negociaciones de TLCAN.

La volatilidad del peso en medio de las actuales perspectivas de incertidumbre podría generar shocks de confianza negativos y un dolor a corto plazo, pero seguimos siendo optimistas a mediano plazo.

La economía resistió las incertidumbres bastante bien durante el primer trimestre, y esperamos que continúe haciéndolo.

Además, creemos que el entorno adverso mejorará gradualmente durante el segundo semestre.

Deterioro en los mercados emergentes

México se ha visto particularmente afectado por el mayor deterioro en los mercados emergentes (EM), a pesar de tener sólidos fundamentos macroeconómicos.

Con su estatus como una de las monedas más líquidas y accesibles en el espectro EM, el peso también es uno de los más vulnerables cuando el sentimiento cambia repentinamente, como ha sido el caso recientemente.

Las crecientes tasas de interés en Estados Unidos y un dólar más fuerte están detrás del dolor en los mercados emergentes.

Nuestra opinión es que la mayor parte del aumento del dólar está detrás de nosotros.

La reanudación de la tendencia a la baja en varios años del dólar continúa siendo nuestro pronóstico base, lo que aliviará la presión sobre el peso.

Hay una gran probabilidad de que el candidato presidencial Andrés Manuel López Obrador (AMLO) se mude a Los Pinos, la residencia oficial del presidente de México.

Las encuestas de opinión ponen su apoyo en más de 50 por ciento solo dos semanas antes de las elecciones.

Propuestas a los mercados

En un esfuerzo por sacudirse su reputación populista, AMLO ha hecho propuestas a los mercados y los inversionistas.

Nuestra discusión con Carlos Urzúa, principal asesor económico del candidato presidencial y candidato a secretario de Hacienda, ha reforzado nuestra opinión de que una administración de AMLO no causaría estragos en la economía mexicana.

A diferencia de los otros candidatos, AMLO no se ha entusiasmado con los beneficios económicos de la reforma energética de México en 2013, pero sostiene que no tiene planes de revertirlo si es elegido.

Vemos a Urzúa como un socialdemócrata moderado con un enfoque pragmático a la mayoría de los asuntos económicos.

En caso de que gane una elección AMLO, seguiremos de cerca sus comunicaciones y propuestas para evaluar cuán populistas podrían ser sus políticas económicas.

Preocupaciones renovadas

Por último, pero no menos importante, el colapso de las conversaciones de TLCAN ha renovado las preocupaciones sobre las perspectivas económicas.

Los mercados habían estado valorando en un TLCAN rápidamente renegociado hace un par de meses, pero ahora están anticipando un acuerdo retrasado.

La imagen actual no es alentadora: las negociaciones trilaterales no solo se han estancado, sino que las tensiones comerciales también han aumentado enormemente.

La imposición de aranceles por parte de la administración de Trump a las importaciones de metales mexicanos y canadienses condujo a medidas de represalia por parte de ambos.

México cobrará aranceles de entre 5 por ciento y 25 por ciento a productos estadounidenses seleccionados, incluidos acero laminado, lámparas, carne de cerdo, manzanas, uvas y queso.

Los planes de Canadá de aplicar aranceles a los productos estadunidenses condujeron a una cumbre del G7 más bien rencorosa.

Huelga decir que las crecientes tensiones entre EU y Canadá en medio de la parálisis del TLCAN han provocado temores de una retirada unilateral de Estados Unidos del acuerdo comercial, lo que inevitablemente provocaría una recesión en México.

Acuerdo para el TLCAN en 2019

Sin embargo, nuestra visión de base sigue siendo que se alcanzará un acuerdo del TLCAN en 2019.

La falta de progreso en las conversaciones comerciales hasta el momento no significa que los tres países no puedan finalizar un acuerdo.

Históricamente, la mayoría de los acuerdos comerciales tardan varios años en concluir, lo que significa que las expectativas de que el TLCAN pudiera renegociarse en un año eran excesivamente optimistas.

No nos preocupa el hecho de que las negociaciones abarquen diferentes sesiones del Congreso de Estados Unidos y más de una presidencia en México.

De hecho, cuando las negociaciones originales del TLCAN comenzaron a principios de la década de 1990, involucraron a más de una sesión del Congreso de EU y las presidencias de George H.W. Bush y Bill Clinton.

Elecciones en EU

Las elecciones legislativas a mitad de periodo de Estados Unidos el 6 de noviembre también podrían plantear problemas.

Sin embargo, existe un apoyo bipartidista entre los legisladores estadounidenses para evitar que Estados Unidos se retire del TLCAN. Un argumento similar se puede hacer para México.

La reacción de AMLO ante el reciente deterioro de las negociaciones del TLCAN fue moderada.

En una manifestación de campaña en Guanajuato, instó al gobierno mexicano a “responder con firmeza a EU, pero al mismo tiempo, evitar caer en la trampa de una guerra comercial. . . evitar un colapso”.

El gobierno debe continuar el diálogo con el presidente Donald Trump y buscar la colaboración en la búsqueda del desarrollo bilateral.

En general, AMLO ha expresado su apoyo al TLCAN y su futuro negociador comercial es el ex economista de la OMC Jesús Seade, que parece tener sólidas calificaciones.

Continua la baja de la inflación

México podría soportar algunos problemas a corto plazo, con el fuerte debilitamiento del peso que ya afecta nuestras previsiones de inflación y de política monetaria.

Hemos ajustado nuestra previsión de inflación para fin de año de 2018 a 4.1 por ciento anual desde 3.8 por ciento debido a la debilidad del peso, pero también debido a los precios más altos del petróleo.

La inflación se mantuvo en 4.5 por ciento anual en mayo, continuando el proceso de desinflación ordenada que inicialmente habíamos previsto.

Aunque el proceso puede vacilar, no vemos que se descarrile, ya que aún esperamos que la inflación converja al rango meta, aunque a un ritmo más lento.

Tendencia al alza de las tasas

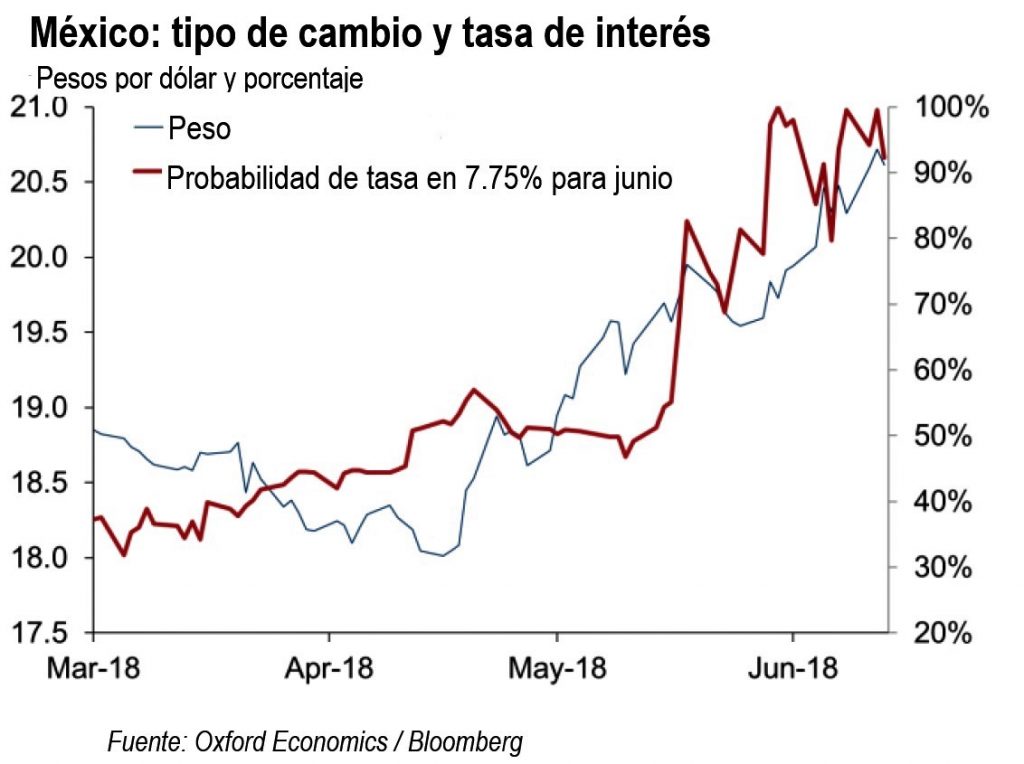

En línea con nuestra perspectiva menos benigna de la inflación, ahora esperamos que Banxico incremente la tasa de política en 25 puntos básicos a 7.75 por ciento en la reunión de la próxima semana.

Banxico mantuvo la tasa de política en 7.5 por ciento en su reunión de mayo, indicando que la debilidad del peso estaba relacionada con factores globales que afectaban a los ME, por lo que no requería una respuesta de política, que también era nuestra opinión.

Sin embargo, el tono de la declaración de mayo fue muy cauteloso.

En su primer comunicado de prensa de política monetaria en inglés, el banco central dijo que “el balance de riesgos para la inflación. . . sigue siendo al alza” advirtiendo que el peso mexicano podría continuar “bajo presión debido a un entorno de mayores tasas de interés externo y fortaleza del dólar estadounidense y la incertidumbre asociada con la renegociación del TLCAN y las elecciones de México”.

El escenario adverso que temían las autoridades de Banxico se materializaron y los mercados financieros han tenido un movimiento gradual en un aumento de tasas en paralelo con el debilitamiento del peso.

Más de Escenarios económicos

- Se desploma el peso tras el aumento de la tasa de la Fed

- Moody´s ve tensión bilateral sin daño económico con EU

[contact-form][contact-field label=”Nombre” type=”name” required=”true” /][contact-field label=”Correo electrónico” type=”email” required=”true” /][contact-field label=”Web” type=”url” /][contact-field label=”Mensaje” type=”textarea” /][/contact-form]