Tiempo de lectura aprox: 8 minutos, 42 segundos

La Secretaría de Hacienda y Crédito Público reportó al Congreso la situación de las finanzas públicas y de la deuda hasta el mes de noviembre en la que indica que los ingresos presupuestarios aumentaron 4.1 por ciento, lo que equivale a 253.4 mil millones de pesos, además el gasto neto presupuestario fue inferior al mismo periodo de 2016 en 7.1 por ciento.

La Secretaría de Hacienda y Crédito Público reportó al Congreso la situación de las finanzas públicas y de la deuda hasta el mes de noviembre en la que indica que los ingresos presupuestarios aumentaron 4.1 por ciento, lo que equivale a 253.4 mil millones de pesos, además el gasto neto presupuestario fue inferior al mismo periodo de 2016 en 7.1 por ciento.

Las finanzas públicas y la deuda pública a noviembre de 2017

- En enero-noviembre de 2017, los ingresos presupuestarios aumentaron 4.1 por ciento real y fueron superiores al programa en 253.4 mil millones de pesos, sin considerar el entero del Remanente de Operación del Banco de México (ROBM) en ambos años, ni los ingresos por las aportaciones patrimoniales del Gobierno Federal a Pemex en 2016. Tomando en cuenta estas operaciones extraordinarias, los ingresos crecieron 1.4 por ciento real respecto al mismo periodo de 2016 y fueron mayores a los previstos en el programa en 575 mil millones de pesos.

- El gasto neto presupuestario fue inferior en 7.1 por ciento real respecto al mismo periodo de 2016 y mayor a lo previsto en el programa en 12.9 mil millones de pesos, si se excluyen las aportaciones realizadas con recursos del ROBM para la adquisición de activos financieros.

- Estas aportaciones por un monto de 96.4 mil millones de pesos mejoran la posición financiera del Gobierno Federal, pero incrementan el registro del gasto. Al considerarlas, el gasto neto es menor en 6.5 por ciento real respecto a enero-noviembre de 2016 y es mayor en 109.4 mil millones de pesos respecto al programa.

- A noviembre, los Requerimientos Financieros del Sector Público (RFSP) registraron un superávit de 3.9 mil millones de pesos, lo que representa una mejora de 323.1 mil millones de pesos respecto al déficit observado en el mismo periodo de 2016. Este resultado está en línea con obtener un déficit de 1.4 por ciento del PIB al considerar el ROBM y cumplir la meta de 2.9 por ciento del PIB aun si se excluye el ROBM al cierre de 2017.

Al cierre de noviembre de 2017, la evolución de la deuda pública es congruente con reducir el Saldo Histórico de los Requerimientos Financieros del Sector Público (SHRFSP) como porcentaje del PIB. Con cifras que consideran el cambio de año base del PIB, se anticipa que el SHRFSP se reducirá de un nivel de 48.7 por ciento al cierre de 2016, a 48.2 por ciento sin ROBM y a 46.7 por ciento con ROBM, al cierre de 2017.

El día de hoy, la Secretaría de Hacienda y Crédito Público entregó al H. Congreso de la Unión la Información de Finanzas Públicas y Deuda Pública a enero-noviembre de 2017, en cumplimiento a lo dispuesto en el Artículo 107 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria. Misma que se ha puesto a disposición del público en la página de internet de la Secretaría. A continuación se presentan los principales resultados:

Evolución de las finanzas públicas

Al mes de noviembre de 2017, los Requerimientos Financieros del Sector Público (RFSP) registraron un superávit de 3.9 mil millones de pesos, lo que representa una mejora de 323.1 mil millones de pesos con respecto al déficit del mismo periodo del año anterior. Este resultado obedece al esfuerzo de consolidación fiscal previsto en el programa económico para este año, a la evolución favorable de los ingresos tributarios y al entero del Remanente de Operación del Banco de México (ROBM).

El balance del sector público acumulado al mes de noviembre registró un superávit de 69.7 mil millones de pesos, monto que contrasta de forma positiva con el déficit del mismo periodo del año pasado de 278.8 mil millones de pesos y con el déficit previsto para el periodo de 412.5 mil millones de pesos.

El balance primario a noviembre ascendió a 456.5 mil millones de pesos, cifra que representa 5.9 veces el superávit de 76.8 mil millones de pesos registrado en 2016 y que contrasta favorablemente con el déficit previsto para el periodo de 6.6 mil millones de pesos. Este resultado es consistente con el objetivo anual de lograr el primer superávit primario desde 2008.

El balance público sin considerar la inversión de alto impacto económico y social, registró un superávit de 376.1 mil millones de pesos en enero-noviembre de 2017, mayor en 467.1 mil millones de pesos a lo previsto para el periodo.

Ingresos presupuestarios del sector público

Los ingresos presupuestarios del sector público durante enero-noviembre de 2017 se ubicaron en 4 billones 527.2 mil millones de pesos, monto superior en 575.0 mil millones de pesos a los previstos en el programa. A su interior, los ingresos petroleros fueron superiores en 37.2 mil millones de pesos, los tributarios en 94.7 mil millones de pesos, los propios de las entidades distintas de Pemex en 43 mil millones de pesos y los no tributarios en 400.1 mil millones de pesos (321.7 mil millones de pesos corresponden al ROBM).

Respecto al periodo enero-noviembre de 2016, los ingresos presupuestarios en términos reales fueron mayores en 1.4 por ciento. Aumentan 4.1 por ciento si se excluye el entero del ROBM en ambos años y el ingreso de PEMEX en 2016 por la aportación extraordinaria de Gobierno Federal. La evolución de los principales rubros de ingresos fue la siguiente:

- Los ingresos petroleros se ubicaron en 749.6 mil millones de pesos, menores en 5.7 por ciento en términos reales a los del mismo periodo del año anterior, debido a la aportación patrimonial del Gobierno Federal a Pemex en 2016 por 160.7 mil millones de pesos. Si se excluye esta operación de la base de comparación, los ingresos petroleros aumentan en 20.0 por ciento real como consecuencia del incremento en el precio promedio de exportación de la mezcla mexicana de petróleo de 32.3 por ciento (33.8 dólares por barril –dpb– en 2016 contra 44.7 dpb en 2017) y al mayor precio del gas natural de 41.2 por ciento. El efecto anterior fue compensado parcialmente por una disminución en la producción de petróleo de 9.7 por ciento (2,183 miles de barriles diarios –mbd– en 2016 contra 1,971 mbd en 2017) y una apreciación del tipo de cambio de 1.4 por ciento ajustado por la inflación.

- Los ingresos propios de la CFE ascendieron a 326.9 mil millones de pesos y fueron mayores en términos reales a los del año pasado en 13.3 por ciento, debido al desempeño de la actividad económica y al ajuste en las tarifas eléctricas de uso industrial y comercial.

- Los ingresos tributarios no petroleros ascendieron a 2 billones 601.2 mil millones de pesos, monto menor en 0.1 por ciento real respecto a enero-noviembre de 2016. Si se excluye al IEPS a gasolinas y diésel, el crecimiento de la recaudación fue de 3.3 por ciento real. Al interior destaca el crecimiento del sistema de renta y del IEPS sin gasolinas de 5.1 y 5.6 por ciento real, respectivamente.

- Los ingresos propios del IMSS y el ISSSTE se ubicaron en 327.6 mil millones de pesos, monto superior en 3.0 por ciento en términos reales respecto a lo observado en el mismo periodo de 2016, debido a mayores contribuciones al IMSS y productos financieros.

- Los ingresos no tributarios del Gobierno Federal sumaron 521.9 mil millones de pesos, cifra superior a la del año previo en 13.8 por ciento real, derivado de mayores contribuciones por derechos y por aprovechamientos. Sin considerar en ambos años el ROBM, se observa una disminución de 2.4 por ciento real respecto al año anterior.

Gasto neto presupuestario del sector público

En enero-noviembre de 2017, el gasto neto pagado se ubicó en 4 billones 474.2 mil millones de pesos, monto mayor al previsto en el programa en 109.4 mil millones de pesos. A noviembre de 2017, el Gobierno Federal ha registrado como gasto la adquisición de activos financieros por 96.4 mil millones de pesos que tienen como fuente de ingreso el 30 por ciento del entero del ROBM, de acuerdo con lo establecido en el artículo 19 Bis de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, vía aportaciones por 80.0 mil millones de pesos al Fondo de Estabilización de los Ingresos Presupuestarios (FEIP), por 13.6 mil millones de pesos al Fondo de Protección contra Gastos Catastróficos (FPGC) del Fideicomiso del Sistema de Protección Social en Salud y por 2.8 mil millones de pesos a organismos internacionales de los que México es socio. Si se excluye esta operación no recurrente, el gasto neto pagado es mayor en 12.9 mil millones de pesos a lo programado para el periodo.

El gasto programable, sin incluir las aportaciones con el ROBM incrementó 3.1 mil millones de pesos respecto al programa, derivado de un mayor gasto de operación de la CFE por 55.4 mil millones de pesos, que se compensa en parte con un menor gasto en 16.2 mil millones de pesos de la Administración Pública Centralizada, en 10.2 mil millones de pesos de Pemex y en 14.1 mil millones de pesos del IMSS y del ISSSTE. Por su parte, el gasto no programable aumentó 9.8 mil millones de pesos respecto al programa, lo que se explica principalmente por un mayor pago de participaciones en 31.5 mil millones de pesos, debido a la evolución favorable de la recaudación federal participable.

Respecto a enero-noviembre de 2016, el gasto neto pagado, el gasto primario y el gasto programable fueron inferiores en 6.5, 7.7 y 10.3 por ciento en términos reales, respectivamente. En el periodo destaca lo siguiente:

El gasto neto total excluyendo la inversión financiera, las pensiones, las participaciones y el costo financiero se redujo en 8.7 por ciento real y el gasto corriente estructural disminuyó en 6.9 por ciento real. Ambos indicadores muestran el esfuerzo en materia de contención del gasto.

- Los subsidios, transferencias y aportaciones corrientes fueron 13.2 por ciento menores en términos reales.

- La inversión física disminuyó en 24.5 por ciento real.

- Las pensiones y jubilaciones aumentaron en 3.6 por ciento real.

- El gasto de operación aumentó en 1.6 por ciento real debido, principalmente, a mayores costos de operación de la CFE por el aumento en el precio de los combustibles para la generación de energía.

- Las participaciones a las entidades federativas aumentaron 6.0 por ciento real debido al tercer ajuste cuatrimestral correspondiente a 2016 y a la favorable evolución de la recaudación federal participable.

- El costo financiero de la deuda aumentó en 7.7 por ciento real.

Saldo de la deuda pública

Al cierre de noviembre de 2017, el saldo de la deuda neta del Gobierno Federal se situó en 7 billones 132.8 mil millones de pesos. En cuanto a su composición, la deuda interna neta del Gobierno Federal fue de 5 billones 445.6 mil millones de pesos, mientras que la deuda externa neta del Gobierno Federal registró 90.8 mil millones de dólares (equivalente a 1 billón 687.2 mil millones de pesos).

Con respecto a la deuda neta del sector público federal al cierre de noviembre de 2017 (Gobierno Federal, empresas productivas del Estado y la banca de desarrollo) ésta se ubicó en 9 billones 549.9 mil millones de pesos. La deuda interna neta del sector público federal fue de 6 billones 1 mil millones de pesos, mientras que la deuda externa neta del sector público federal se ubicó en 191 mil millones de dólares (equivalente a 3 billones 548.8 mil millones de pesos).

Finalmente, el Saldo Histórico de los Requerimientos Financieros del Sector Público (SHRFSP), la medida más amplia de deuda pública ascendió a 9 billones 568.8 mil millones de pesos en noviembre de 2017. El componente interno del SHRFSP se ubicó en 6 billones 87.1 mil millones de pesos, mientras que el externo fue de 187.3 mil millones de dólares (equivalente a 3 billones 481.7 mil millones de pesos).

Al cierre de noviembre de 2017, la evolución de la deuda pública es congruente con reducir el Saldo Histórico de los Requerimientos Financieros del Sector Público (SHRFSP) como porcentaje del PIB. Con cifras que consideran el cambio de año base del PIB, se anticipa que el SHRFSP se reducirá de un nivel de 48.7 por ciento al cierre de 2016, a 48.2 por ciento sin ROBM y a 46.7 por ciento con ROBM, al cierre de 2017.

Operaciones relevantes de manejo de deuda

Mercado Interno

Como se informó en el comunicado del mes de octubre, el 16 de noviembre de 2017 la SHCP realizó una operación de recompra de valores gubernamentales por 34,913 millones de pesos. La operación contempló la recompra de Bonos M con vencimiento en 2018 y 2021 y el Udibono con vencimiento en 2019, lo que contribuyó a mejorar el perfil de vencimientos del Gobierno Federal. La participación de diversos inversionistas le permitió al Gobierno Federal recomprar únicamente aquellas posturas que reflejan adecuadamente las condiciones de los mercados financieros.

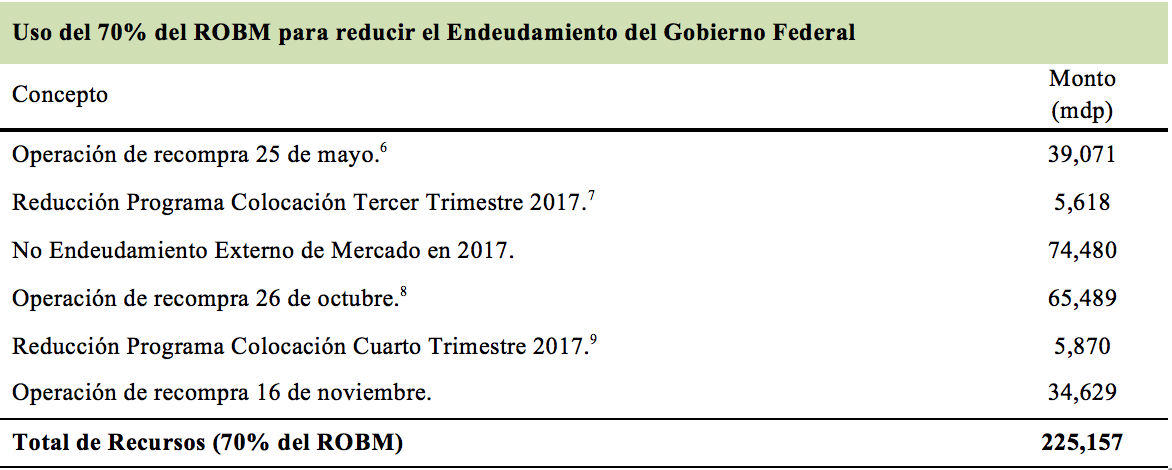

Uso del ROBM

El pasado 28 de marzo de 2017, el Banco de México enteró 321,653.3 millones de pesos al Gobierno Federal por concepto de su remanente de operación, correspondiente al ejercicio 2016. De conformidad con la Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH), el Gobierno Federal debe utilizar el 70 por ciento de dichos recursos para la amortización de deuda pública contraída en años anteriores o reducir las necesidades de financiamiento del año en curso.

Por su parte, en el comunicado del pasado 29 de marzo de 2017 emitido por la SHCP, se señaló que la estrategia para el uso de los recursos del remanente de operación destinados a reducir el endeudamiento del Gobierno Federal durante 2017, tenía como ejes rectores continuar incrementando la eficiencia del portafolio de deuda, seguir mejorando el perfil de vencimientos y mejorar la posición financiera del Gobierno Federal.

Cabe destacar que con la operación de recompra de valores gubernamentales del 16 de noviembre, concluyó el uso de los recursos provenientes del 70.0 por ciento del remanente de operación, destinado conforme a la LFPRH, a reducir el endeudamiento del Gobierno Federal durante 2017.

Plan Anual de Financiamiento

El 19 de diciembre, la Secretaría de Hacienda y Crédito Público dio a conocer el Plan Anual de Financiamiento (PAF) 2018, el cual contiene los objetivos de la política de deuda pública y las líneas estratégicas para alcanzarlos. Se anunció que, en particular, para 2018 se anticipa que el indicador más amplio de deuda pública expresado como proporción del PIB, consolide la trayectoria a la baja que inició en 2017.

Los principales mensajes del PAF 2018 fueron los siguientes:

Como parte del programa de consolidación fiscal, se estima que la definición más amplia de deuda pública, el Saldo Histórico de los Requerimientos Financieros del Sector Público (SHRFSP) disminuya de 48.7 por ciento del Producto Interno Bruto (PIB) en 2016 a 46.7 por ciento en 2017 y que en 2018 consolide una trayectoria a la baja para ubicarse en 46.1 por ciento del PIB.

Las necesidades de financiamiento del Gobierno Federal para 2018, conforme a lo aprobado por el H. Congreso de la Unión, consideran un endeudamiento neto de 2.0 por ciento del PIB, menor al 2.3 por ciento del PIB aprobado para 2017; y amortizaciones de deuda por 4.6 por ciento del PIB, menores a las registradas en 2017 que fueron 6.7 por ciento del PIB.

En suma, durante 2018 la política de deuda pública del Gobierno Federal continuará apoyando el fortalecimiento de los fundamentos macroeconómicos del país y conservará flexibilidad para adaptarse a las circunstancias, buscando satisfacer las necesidades de financiamiento bajo condiciones adecuadas de costo y riesgo.

Calendario de colocación de valores gubernamentales

Adicionalmente, el 19 de diciembre, la SHCP anunció el programa de subastas de valores gubernamentales correspondiente al primer trimestre de 2018 (1T 2018), el cual estará vigente a partir de la primera subasta del trimestre. El programa de colocación se enmarca dentro de la política de deuda definida en el PAF 2018, que a su vez es congruente con la estrategia multianual de consolidación fiscal y el Paquete Económico aprobado por el H. Congreso de la Unión para 2018.

El programa trimestral de subastas del 1T 2018 incorpora ajustes menores en relación a los montos subastados durante el 4T 2017. Al respecto, se destaca que los montos a colocar en la parte media de la curva se incrementan ligeramente, mientras que aquellos en la parte larga se mantienen sin cambios.

Como resultado de los ajustes realizados al programa de subastas, el monto total de colocación regresa a niveles cercanos a los del programa que se ejecutó en el primer semestre de 2017 antes de los ajustes realizados con motivo del uso de parte de los recursos del ROBM.

En adición a lo anterior, conviene destacar que como en trimestres anteriores, se seguirá una estrategia proactiva y flexible para aprovechar ventanas de oportunidad para fortalecer el portafolio de deuda del Gobierno Federal.

Se puede consultar mayor detalle sobre las estadísticas de finanzas y deuda pública en la página de la SHCP, en el sitio de Internet.