Tiempo de lectura aprox: 2 minutos, 56 segundos

- Coahuila llegó al tope de endeudamiento

- Otros diez estados están en observación

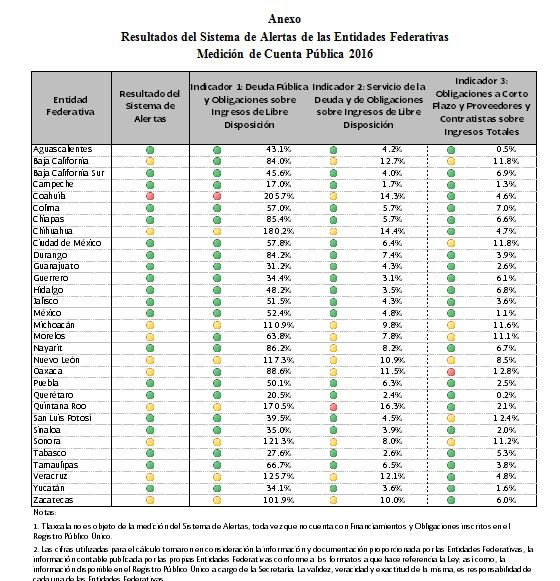

Se encendieron los focos rojos para Coahuila en materia de endeudamiento, mientras que otros diez estados están en alerta amarilla, de acuerdo con el primer análisis que elabora la Secretaría de Hacienda y Crédito Público (SHCP) según lo establece la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios.

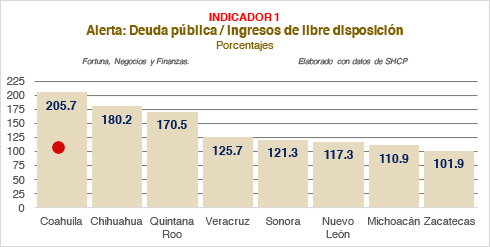

De las once entidades que no alcanzan un estado de endeudamiento sostenible de acuerdo con tres indicadores Coahuila es la única que se encuentra en alerta roja en el balance general, por lo que tocó el techo de su endeudamiento.

La alerta amarilla se prendió para Chihuahua, Quintana Roo, Veracruz, Sonora, Nuevo León, Michoacán, Zacatecas, Oaxaca, Baja California y Morelos por lo que se encuentran en estado de observación de su deuda y capacidad de contratación de deuda adicional estará limitada a 5 por ciento de sus ingresos.

El resto de las entidades tendrán una capacidad máxima de asumir compromisos hasta por un máximo de 15 por ciento de sus ingresos. Las restricciones deben ser observadas por los congresos locales.

Sistema de Alertas

El Sistema de Alertas deriva de un mandato constitucional, que cobra mayor especificidad en la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios y en su propio Reglamento.

Este marco normativo determina que la Secretaría de Hacienda y Crédito Público realizará la medición del Sistema de Alertas, el cual clasificará el endeudamiento de todos los entes públicos locales que tienen financiamientos y obligaciones inscritos en el Registro de la Secretaría. El día de hoy se da a conocer el Sistema de Alertas aplicable a las entidades federativas. En octubre se dará a conocer el correspondiente el aplicable a los municipios.

La medición clasificará el nivel de endeudamiento de las entidades federativas en tres niveles: Endeudamiento Sostenible, Endeudamiento en Observación y Endeudamiento Elevado. La clasificación es relevante porque tiene efectos vinculantes para cada entidad federativa, al determinar el Techo de Financiamiento Neto al cual podrían acceder el próximo ejercicio fiscal (2018).

- Si la entidad tiene un Endeudamiento Sostenible, podrá incurrir en un endeudamiento adicional máximo equivalente al 15% de sus ingresos de libre disposición.

- Si se clasifica con un Endeudamiento en Observación, el límite de endeudamiento adicional máximo será de 5% sobre dichos ingresos. Finalmente, si la entidad cuenta con un Endeudamiento Elevado no podrá contratar financiamiento adicional en ausencia de un convenio de ajuste en sus finanzas públicas.

- En cualquier caso, el nivel de financiamiento observado será el aprobado por el Congreso local, sujeto a las restricciones mencionadas.

El resultado obtenido del Sistema de Alertas también determinará el uso que las entidades federativas puedan dar a sus ingresos excedentes. Si el endeudamiento de la entidad se ubica en niveles bajo observación o elevados, enfrentara mayores restricciones con respecto a los posibles destinos para sus excedentes.

Para llegar a la clasificación del endeudamiento de cada entidad federativa, se parte de tres indicadores financieros establecidos en ley:

Indicador 1: Deuda Pública y Obligaciones como proporción de los Ingresos de Libre Disposición

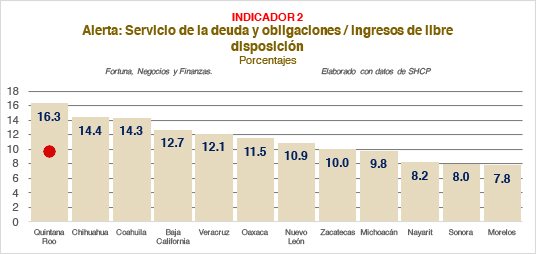

Indicador 2: Servicio de la Deuda y de Obligaciones como proporción de los Ingresos de Libre Disposición

Indicador 2: Servicio de la Deuda y de Obligaciones como proporción de los Ingresos de Libre Disposición

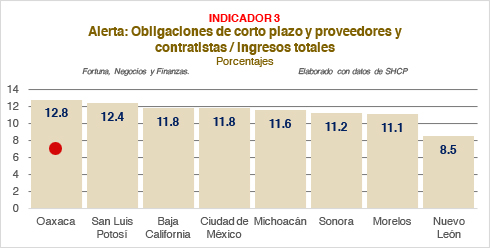

Indicador 3: Obligaciones a Corto Plazo y Proveedores y Contratistas como proporción de los Ingresos Totales.

Indicador 3: Obligaciones a Corto Plazo y Proveedores y Contratistas como proporción de los Ingresos Totales.

Los indicadores consideran la deuda pública y lo que anualmente se paga de intereses y capital, y también incorporan las obligaciones que se contratan bajo esquemas de Asociaciones Público Privadas y el pago derivado de dichas inversiones.

Los indicadores consideran la deuda pública y lo que anualmente se paga de intereses y capital, y también incorporan las obligaciones que se contratan bajo esquemas de Asociaciones Público Privadas y el pago derivado de dichas inversiones.

Adicionalmente, el tercer indicador toma en cuenta los adeudos con proveedores y contratistas. Para reforzar el propio Sistema de Alertas, se estableció que cada variable de medición se hiciera pública, así como la fuente de información de la misma.

Ello fortalece la transparencia y rendición de cuentas, facilitando el seguimiento por parte de la sociedad en general, así como por cualquier prestador de servicios o acreedor de las entidades federativas.

La metodología de medición establece que cada uno de los 3 indicadores se clasifica en tres diferentes rangos de acuerdo a límites establecidos. En principio, el primer indicador basado en el saldo de la Deuda y Obligaciones es el que define el color del semáforo, salvo en dos casos de excepción.

La primera excepción es si los otros dos indicadores tienen la misma clasificación y ésta es peor que la clasificación del indicador del saldo de deuda. En este caso, se toma la clasificación de estos dos indicadores. La segunda excepción es si uno de los otros dos indicadores se clasifica como elevado (rojo), y el saldo de deuda se clasifica como sostenible (verde). En esa circunstancia, el endeudamiento se clasifica como en observación.

En cumplimiento con lo anterior, se dan a conocer los intervalos empleados para la clasificación del endeudamiento, así como los resultados del primer ejercicio de medición.

Consistente con lo anterior, el Sistema de Alertas de las Entidades Federativas está disponible en http://disciplinafinanciera.hacienda.gob.mx/es/ e incluye la siguiente información:

- El resultado del Sistema de Alertas, especificando el nivel de cada indicador,

- Los montos de las variables que integran cada indicador,

- La información entregada a la Secretaría por parte de las Entidades Federativas para la medición, y

- Una nota que describe de forma más específica la metodología empleada para determinar los resultados del Sistema de Alertas.