Tiempo de lectura aprox: 2 minutos, 27 segundos

La licencia es parte de las condiciones para que empiece operar, puesto que necesita cumplir con más requisitos. Sin embargo, permite a Tecnologías Diffiere (Plata) dar el primer paso para competir tanto con la banca tradicional como con modelos que nacieron bajo el ecosistema Fintech

La calificadora Moody´s Local indicó que Tecnologías Diffiere (Plata) obtuvo la licencia bancaria de parte de la Autoridad Comisión Nacional Bancaria y de Valores (CNBV), lo que consideró positivo “para la compañía y los competidores”.

Como banco, Plata “tendría una regulación más exigente, que entre otras cosas demanda medidas de capitalización más ajustadas, mínimos regulatorios de financiamiento y liquidez, además de un mayor escrutinio regulatorio”, destacó Moody´s, que refirió que el auge en el crecimiento de Plata “forzosamente” presentará una disminución, ante nuevos costos y límites regulatorios.

Lo anterior, “emparejaría el piso con las otras entidades financieras que pertenecen al ecosistema de banca múltiple, siendo un evento positivo para el Sector”, señaló.

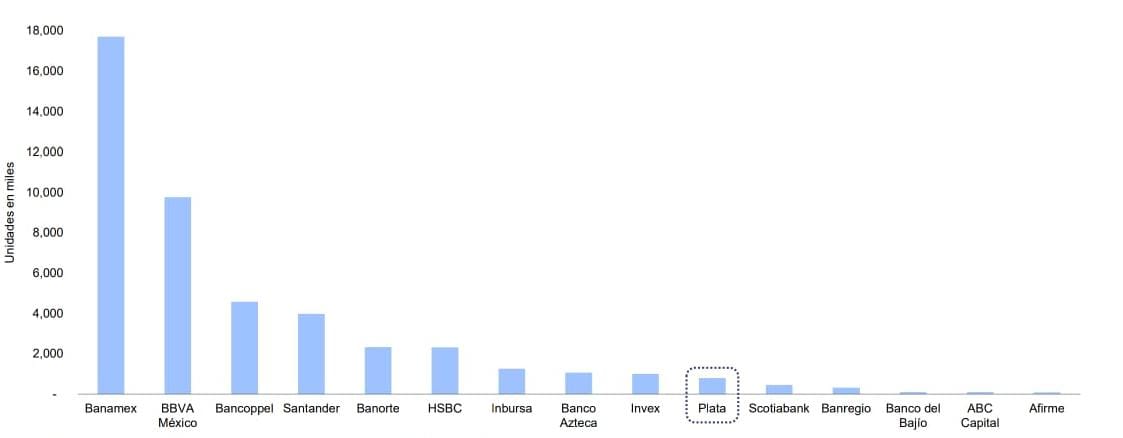

Emisores de tarjetas relevantes

Tecnologías Diffiere es uno de los 15 mayores emisores de este producto en México

El 30 de diciembre pasado, la Autoridad regulatoria CNBV hizo pública la autorización en el Diario Oficial de la Federación (DOF) lo que daría paso a la Institución de Banca Múltiple Banco Plata.

Plata competirá en el segmento de “Neobancos” frente a otros negocios bancarios lanzados tanto por competidores tradicionales como por modelos que han nacido en el ecosistema Fintech.

Los diferenciadores clave de Plata serán el modelo digital que ha desarrollado desde el 2022, además de su esquema emergente con presencia en el mercado de tarjetas de crédito en México, “aunado a los beneficios y retos que conlleva la licencia bancaria”, mencionó Moody´s Local.

Dicha autorización es un paso importante y positivo para Plata en sus planes de consolidación y expansión de su modelo de negocios, agregó, puesto que la nueva firma competirá con los bancos tradicionales en igualdad de condiciones.

Plata aún debe cumplir con una serie de requerimientos regulatorios, de capitalización y operativos para que la CNBV le autorice operar como banco.

La entidad inició su oferta de servicios financieros a través de la colocación de una tarjeta de crédito, siendo su producto principal y representando el 93% de su cartera bruta a septiembre del año pasado.

En este sentido, Plata mantiene una participación importante en el mercado de tarjetas de crédito en México

Reducir riesgos

Al momento de captar recursos del público ahorrador, Plata mitigaría el riesgo de liquidez inherente a instituciones con financiamientos menos estables, como el fondeo mayorista procedente de inversionistas institucionales. Esta última clase de fondeo tiende a ser más volátil que los depósitos minoristas y expone a la entidad a riesgos de refinanciamiento.

En contraste, una cartera bien diversificada de depósitos minoristas, en general, suele ser relativamente estable bajo casi cualquier condición, recordó Moody´s.

Esto responde principalmente al seguro de depósito del Instituto para la Protección al Ahorro Bancario (IPAB), que califica con el nivel máximo de grado de inversión a escala nacional AAA.mx.

El seguro de depósito garantiza depósitos bancarios de hasta 400,000 UDIs (unidades de inversión o UDI), equivalentes a unos 3.3 millones de pesos (mdp), tomando en cuenta el tipo de conversión a UDI del 31 de diciembre pasado.

“Plata cuenta con un equipo directivo, operativo y tecnológico con una buena experiencia en el sector de los Neobancos que potencializa su propuesta de valor y explica el gran dinamismo que ha tenido la cartera de la compañía y el crecimiento en el número de usuarios de su aplicación”, refirió Moody´s.

A prueba

El neobanco deberá poner su valor de franquicia a prueba una vez comience a operar como banco, ya que hoy carece de la profundidad, cuota de mercado, institucionalización (es decir, experiencia operativa como institución bancaria) y un historial probado de resiliencia en medio de un ciclo de crédito completo, contrastó Moody´s Local.

Una vez organizado como banco, la compañía tendrá la oportunidad de colocar otros productos de crédito con un costo de financiamiento más barato, representando un impulso al margen de la compañía.

Además, Plata deberá probar que puede mantener un costo de riesgo acotado, manteniendo también un fuerte control sobre sus gastos de operación.