Tiempo de lectura aprox: 1 minutos, 48 segundos

Cada vez es más fácil ver el impacto de la relocalización en la economía mexicana y esto apenas comienza.

Todavía se siguen escuchando voces que dicen que la evidencia del “Nearshoring” es “anecdótica”, que todavía no se manifiesta en la economía y que su efecto se verá después o, peor aún, que si se estuviera aprovechando pues otra cosa sería. Todos estos análisis tienen en común que consideran cifras agregadas o a 30 mil pies de altura, además de modelos mentales inerciales arraigados.

En el Observatorio Nearshoring hemos evidencia estadística sólida del fenómeno vía flujos de comercio y anuncios de inversión; sin embargo, el escepticismo y la duda sigue reinando entre analistas, aunque no así entre los actores reales que viven y aprovechan el momento. Baste conversar con la gente que está en las trincheras.

Parte de la confusión tiene que ver con que se sigue viendo a la Inversión Extranjera Directa (IED) como el indicador apropiado para medir el Nearshoring, a pesar de que es un indicador financiero y no de capacidad productiva; además, las empresas mexicanas sí invierten en la relocalización y esto no se refleja en el IED. Pero de eso hablaremos después en otra entrega.

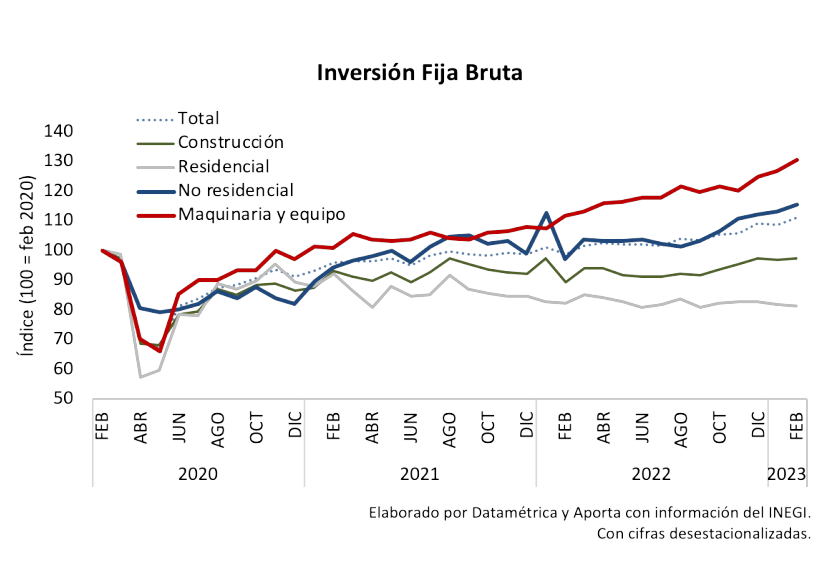

Regresando al tema, las cifras de Inversión Fija Bruta (IFB) son demoledoras para mostrar que el Nearshoring es una realidad muy visible desde el punto de vista de la inversión. En la gráfica de abajo podemos ver que la inversión total ha superado claramente el nivel prepandemia. Sorprendente es el caso de la inversión en maquinaria y equipo que no da tregua y lleva una trayectoria de expansión que muestra una marcada aceleración desde noviembre de 2022.

Un poco antes, en agosto de 2022, se muestra que la construcción no residencial que incluye a parques y naves industriales también ha mostrado un crecimiento significativo impulsado por la necesidad de más espacios industriales. Baste recordar que la primera inversión que hacen las empresas en el proceso de relocalización es el de asegurar su ubicación.

El indicador de construcción total aún no se recupera, pero su rezago se puede asociar al comportamiento de la construcción residencial que sigue mostrando una cierta atonía. Recordemos que la industria de la construcción residencial sufrió un cambio estructural que viene desde 2012 con el desplome de las empresas constructoras de vivienda de interés social alejada de los centros de trabajo que culminó con el abandono de las propiedades y que colapso y llevó la quiebra a muchas empresas en este giro.

Todo esto nos lleva a concluir que el Nearshoring es una realidad -juntando las otras evidencias que hemos publicado en este mismo espacio- y que la verdadera pregunta cuando hablamos tiene que ver con el impacto del Nearshoring en el crecimiento económico. Los pronósticos siguen a la zaga de la realidad y se está haciendo costumbre corregir al alza. Al ritmo que vamos todo se definirá con que efecto domine: si la contracción del mercado total estadounidense o la creciente penetración de las exportaciones mexicanas en el mercado de nuestro vecino del Norte. Algo de pronóstico no reservado. Seguiremos con esto, que tiene varias aristas.

También te puede interesar: Acer presenta su primera bicicleta eléctrica optimizada con Inteligencia Artificial