Tiempo de lectura aprox: 1 minutos, 45 segundos

El nearshoring y el peso de México se deja ver ya en las importaciones de nuestro vecino del norte

Aunque con mucha razón se ha puesto un gran énfasis en los anuncios de inversión como un indicador del nearshoring, al anticipar lo que pasará con las exportaciones, es importante no perder de vista el análisis de los flujos comerciales que es en última instancia donde debe reflejarse esta tendencia.

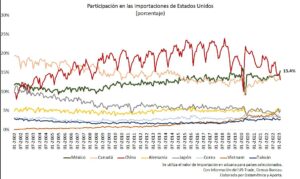

Con las más recientes cifras reportadas por las autoridades de los Estados Unidos, las cifras a febrero 2023 muestran un récord postpandemia de México en las importaciones de nuestro vecino del norte con una participación del 15.4% contra nuestros principales competidores por el mercado estadounidense con un 13.1% de China y 14% de Canadá.

De hecho, la participación mexicana ha crecido de forma muy significativa al pasar de 14.3% a 15.4% en los últimos tres meses. Si bien las cifras de comercio están sujetas a patrones de estacionalidad y es aventurado sacar conclusiones con base en una o dos observaciones, lo cierto es que la tendencia nos muestra un crecimiento sustancial en la participación mexicana en el mercado de importaciones estadounidense.

Llama mucho la atención la tendencia que muestra un cambio significativo que señala un cambio importante en la participación. En los últimos meses México ha tenido un avance muy superior a la de los principales países proveedores de Estados Unidos.

Del análisis de estas cifras se desprende también que los argumentos esgrimidos hace apenas unos meses en algunos análisis respecto a que el beneficiario del nearshoring eran fundamentalmente los países asiáticos como Corea Vietnam y Taiwán, resulta equivocado. Si bien es cierto que ha crecido la participación en esos países, México lo ha hecho a un ritmo muy superior. Es importante señalar que muchos de esos resultados estuvieron influidos por el desacoplamiento inicial de las actividades esenciales entre México y Estados Unidos durante la pandemia, la severidad de la pandemia sobre las actividades productivas, así como por el hecho que el sector más vigoroso de exportaciones mexicanas a los Estados Unidos – la industria automotriz- fue doblemente golpeada, tanto por la pandemia en la que cayó drásticamente la demanda por coches como por el choque del desabasto de chips de 2021, hechos que han tendido a ser poco ponderados en muchos de los análisis.

Si consideramos que muchas de las inversiones anunciadas a finales de 2022 y principios de 2023 estarán ya en etapa de producción hacia el último trimestre del año, es muy razonable estimar que la participación de México en las importaciones estadounidenses se profundice. En cuanto a la industria automotriz esto podría acelerarse porque muchas de las inversiones están orientadas para la fabricación de coches eléctricos, que son los que cuentan con una mayor demanda impulsada por la Inflation Reduction Act (IRA) con sus apoyos a los fabricantes e incentivos para su adquisición.

En Datamétrica – Aporta hemos desarrollado una plataforma digital para dar seguimiento a los principales indicadores del tema. La nota metodológica se puede encontrar en el White Paper.

Para mayor profundidad en la información contactar a: @NearshoringMEX

También te puede interesar: La pascua eléctrica de Iberdrola en México