Tiempo de lectura aprox: 18 minutos, 40 segundos

Juan José Solis

Maestro en Finanzas por la Universidad Iberoamericana

Después de aproximadamente 125 años de vida de la Bolsa Mexicana de Valores (BMV), en el año 2016 la empresa Central de Corretajes SAPI, C.V. (CENCOR) dio a conocer la iniciativa de fundar una segunda bolsa de valores en México. La nueva institución que llevaría por nombre “Bolsa Institucional de Valores” (BIVA), buscó de inmediato posicionarse en el mercado bursátil con el objetivo de potencializarlo, fomentar la competencia, promover una educación financiera y ser una entidad orientada a coadyuvar en la mejora de los procesos económicos de México.

Este artículo tiene por objetivo demostrar la forma en que BIVA ingresó al mercado bursátil rompiendo el monopolio de la BMV y planteará si realmente con su arribo logra dinamizar la actividad en el sector financiero y en el ámbito de los negocios, el cual hasta entonces presentaba un importante rezago por los pocos incentivos existentes para acceder al mercado de valores. De tal manera que conoceremos si la creación de una segunda bolsa de valores realmente logró transformar el paradigma bursátil que por mucho tiempo prevaleció en México.

El artículo consta de una sección introductoria que expone el contexto histórico – económico de las bolsas de valores en México, posteriormente, contempla un análisis que presenta la manera en que el mercado de valores y la economía se han visto impactados desde la incorporación de BIVA a las operaciones del mercado y, finalmente, se discutirán los resultados de la investigación, ofreciendo información con la que pueda determinarse el impacto de BIVA en el mercado bursátil.

Introducción

Por más de un siglo, en México imperó la idea de que sólo las empresas con ingentes flujos de capital tenían la capacidad de convertirse en empresas públicas y, por tanto, ser listadas para acceder al mercado de valores. No obstante, en 2018, año en que entró en operaciones la Bolsa Institucional de Valores (BIVA), esta idea se diluyó y nuevas empresas encontraron la manera de convertirse en públicas y/o acceder a los beneficios del sistema financiero bursátil.

Hasta antes de la puesta en marcha de la segunda bolsa de valores en México, los requisitos para listarse en la BMV eran inalcanzables para las empresas que apenas estaban logrando su consolidación. No obstante, con el inicio de operaciones de BIVA, se abrieron nuevas oportunidades para las pequeñas y medianas empresas de poder listarse y acceder al mercado bursátil. Esto representó para México el crecimiento de la oferta del mercado de valores a muchas más empresas, al mismo tiempo que fortaleció la economía nacional, pues de esta forma el país se hizo aún más atractivo para inversionistas nacionales y extranjeros.

Es importante mencionar, que este artículo se escribió durante el periodo de la pandemia del Covid-19 la cual trajo consigo una inaudita desaceleración económica que provocó históricos estragos en los mercados financieros y en la economía mundial. Por esta razón, por lo que hace a la interacción que se dé en el mercado bursátil, la actuación de las bolsas de valores jugará un papel relevante para reactivar la economía del mundo.

En julio de 2021, los analistas del Banco de México (Banxico) y del Fondo Monetario Internacional (FMI), tenían la expectativa de crecimiento en México entre 3.8% y 4.1% (Banco de México, 2021). No obstante, el escenario económico financiero experimentó nuevamente un descalabro con la llegada de la variante Ómicron del Covid-19, lo cual ubicó a nuestro país por debajo de la expectativa. Así, el FMI recortó el crecimiento al 2.8 por ciento este 2022, muy por debajo de lo previsto.

Este recorte, obligó al mercado financiero mexicano a impulsar y acelerar una reactivación aprovechando el tamaño de la economía del país, lo cual sería un atractivo relevante tanto para empresas como para inversionistas. Es ahí donde las bolsas de valores asumen un protagonismo relevante.

En ese sentido podemos considerar que las razones para invertir en la Bolsa de Valores son las siguientes:

- Rendimiento al dinero. Protección contra la inflación.

- Participación de rendimientos de empresas transparentes y con

- Liquidez inmediata. El mercado público es de las inversiones más líquidas.

- Diversificación del riesgo a través de un amplio espectro de

- Las diversas plataformas de inversión tecnológica y de fácil

Con todo lo anterior, es importante destacar que en México las bolsas de valores son concesiones que otorga el Estado Mexicano a empresas particulares. Es el caso de Grupo Bolsa Mexicana de Valores (BMV), el cual está conformado por empresas que, en conjunto, ofrecen servicios integrales para facilitar la operación y postnegociación del mercado de valores y derivados en México, sustentada por una moderna infraestructura tecnológica y de vanguardia en todas sus empresas.

El Grupo BMV opera una bolsa de valores, una bolsa de productos derivados, una empresa de corretaje de valores y derivados Over The Counter (OTC), el depósito central de valores en México donde se realiza la custodia y liquidación de valores, una cámara de compensación de valores y otra de derivados, así como una empresa de valuación de precios y servicios de administración de riesgos. (Grupo BMV, 2021)

Por su parte, BIVA pertenece a la empresa Central de Corretajes, SAPI, C.V. (CENCOR), que ha contribuido al crecimiento de los mercados financieros en México, Estados Unidos de Norteamérica y Latinoamérica. Las empresas que forman CENCOR son: ENLACE (corretaje interbancario), PiP (soluciones de valuación), MEI (mercado electrónico institucional) y BIVA. (La nueva bolsa de valores en México, 2021)

En este contexto donde confluyen la nueva perspectiva de acceder al mercado bursátil y la imperiosa necesidad de reactivar la economía, la llegada de BIVA se centra, precisamente, en el trabajo con los inversionistas. En tan sólo dos años, BIVA alcanzó un récord de operación de mercado con 16% en la operación mensual y días históricos con máximos de hasta 38% en la participación de mercado. Además de que ha otorgado fondeo a empresas de todos los sectores por más de 100 mil millones de pesos, a través de 19 emisiones de deuda de corto y largo plazo y 13 emisiones de CKDs y Cerpis. (Celebramos dos años llenos de éxitos, 2021) La incursión de BIVA en el mercado de valores ha aportado varios beneficios, entre los que destacan los que muestra el siguiente gráfico:

Para abrirse un lugar en el mercado, BIVA apostó a la innovación tecnológica a través de una novedosa infraestructura de mercados que permite atraer a nuevos inversionistas internacionales que vengan a México en búsqueda de una oportunidad. Pero también busca ampliar el horizonte de empresas que puedan financiarse y crecer a partir de los mercados. Esto quiere decir que en México es importante que más compañías se conviertan en empresas públicas, pues con ello se consigue diversificar las fuentes de financiamiento, además de que las empresas obtienen una mejor valuación y aceleran su crecimiento.

En ese sentido, BIVA ha llegado a modificar ciertos paradigmas sobre la manera de acceder al mercado de valores. Un ejemplo concreto es: si las empresas que pretenden listarse se constituyen en Sociedad Anónima Promotora de Inversión Bursátil (SAPIB), los requisitos son más flexibles, pues solamente necesitan contar con un consejero independiente en el consejo de administración, comités regulatorios de prácticas societarias y auditoria, dos años de ejercicios de información financiera y un capital contable de setenta y dos millones de pesos. Radicalmente diferente de los requisitos que hoy tiene la BMV, como se muestra en la tabla 1.

REQUISITOS DE LISTADO ACCIONES, SAPIB / SAB

| SAPIB | SAB | |

| Requisitos legales | ||

| Historial de operación | 2 años | 3 años |

|

Estructura societaria |

Sociedad Anónima Promotora de Inversión Bursátil (SAPIB) |

Sociedad Anónima Bursátil (SAB) |

| Mínimo capital contable | 12 millones de UDIS | 20 millones de UDIS |

| Distribución del Capital Social Pagado | 12% | 12% o 950 millones de UDIS |

|

Número mínimo de inversionistas |

1 (No se requiere número mínimo de inversionistas) |

100 |

|

Indicadores financieros |

Utilidad Operativa promedio positiva en los últimos 2 años | Utilidad Operativa promedio positiva en los últimos 3 años |

| Principios contables | IFRS | IFRS |

| Gobierno Corporativo | ||

| Asamblea General de Accionistas | Recomendable* | Sí |

| Consejo de Administración | Sí | Máximo 21 consejeros |

| Consejeros independientes | Al menos uno | Mínimo 25% |

| Secretario | Recomendable* | Sí |

| Comité de Auditoría | Recomendable* | Sí |

| Miembros independientes | Recomendable* | Sí |

| Comité de Planeación y Finanzas | Recomendable* | Sí |

| Comité de Prácticas Societarias | Recomendable* | Sí |

Tabla 1: Escuela de la Bolsa Mexicana de Valores / Fuente: elaboración propia con base en información de la Escuela de la Bolsa Mexicana de Valores.

*Si bien no existe un requisito legal, la práctica de mercado indica que es un requisito a considerar.

Otro rasgo que caracteriza a BIVA, es el acompañamiento que brinda a las empresas que tienen por objetivo listarse para convertirse en empresa pública, o bien, acceder al mercado de valores a través de instrumentos de deuda para capitalizarse. Además, genera diagnósticos, trabajos relativos a toda la emisión, presentación con inversionistas, roadshows, etc., asesorando en cada paso a las empresas para que su entrada a los mercados sea exitosa y logren sus objetivos.

En resumen, BIVA busca que, a través de la promoción e impulso de una educación financiera robusta, las empresas grandes, medianas y pequeñas conozcan y comprendan las ventajas que pueden tener accediendo al mercado de valores, con prerrogativas que no hallarán en otras entidades. Por ejemplo, sobre la idea de que la deuda bursátil no tiene beneficios frente al crédito bancario, en BIVA se considera que una de las virtudes de la deuda bursátil es que, precisamente, tiene posibilidades de ir a mayor plazo, de tener acceso a mayores montos de financiamiento, y de lograr opciones de financiamiento de tasa fija y tasa variable, además de ser una fuente sólida de financiamiento a la que puede acudirse en diferentes emisiones, adicional a las tasas competitivas que ofrece la deuda.

No obstante, existen posiciones encontradas acerca de si BIVA realmente llegó a dinamizar el mercado bursátil o lo ha pulverizado. Por ejemplo, la postura de la Fundación de Estudios Financieros, A. C. (FUNDEF), que se reconoce como una institución sin fines de lucro, independiente e imparcial, se pronunció abiertamente contra la llegada de una segunda bolsa. Su premisa es que BIVA va a fragmentar la operación de los mercados. La FUNDEF sostiene que sólo debe existir una bolsa que, si bien constituye un monopolio, está altamente regulada.1

Este artículo intentará dar los argumentos necesarios para resolver este cuestionamiento, ya que tiene el propósito de: i) analizar las fortalezas y debilidades del mercado bursátil al operar con dos bolsas de valores: BMV y BIVA; y ii) descubrir si el mercado bursátil se dinamiza al incorporar a empresas de pequeña y mediana capitalización, así como solicitar requisitos más flexibles para integrarse al mercado.

Para alcanzar los objetivos, se llevará a cabo una revisión de literatura relacionada con los requisitos y las diferentes formas de acceder al mercado bursátil, y se conocerán los impactos financieros y la operación que ha tenido el mercado con la llegada de BIVA.

Desarrollo

Breve historia de la BMV

Por años, en México el mercado de valores conoció una sola empresa: la BMV. Sus antecedentes datan de 1850, cuando comenzó a negociarse la compra y venta de acciones de empresas mineras. Más tarde, en 1867, se promulgó la Ley Reglamentaria del corretaje de valores. Estas primeras operaciones se llevaron a cabo, primero, en la banqueta del local ubicado en la calle de Plateros No. 9 (actual calle Madero), en el Centro histórico de la Ciudad de México, y después en su trastienda. Ahí se realizó por varios años la compra-venta de todo tipo de bienes y valores. (Mendoza Morales, 125 Aniversario de la Bolsa Mexicana de Valores, 2020)

Sin embargo, la inestabilidad política, las crisis económicas y los precios internacionales de los metales obligaron a suspender temporalmente las operaciones de la naciente bolsa y fue hasta 1908 cuando reanudó sus operaciones bajo el nombre de Bolsa de Valores de México, SCL, primero en el Callejón de 5 de mayo, para más tarde, en 1920, trasladarse a su sede en la calle de Uruguay 68, donde operó hasta 1957.

La Bolsa de Valores de México tuvo un momento representativo en 1933 cuando se promulgó la Ley Reglamentaria de Bolsas y se constituyó la Bolsa de Valores de México, S.A., bajo la supervisión de lo que hoy es la Comisión Nacional Bancaria y de Valores. Para 1975 la bolsa cambió su nombre a Bolsa Mexicana de Valores. Este cambio respondió a la incorporación de las bolsas que operaban en las ciudades de Guadalajara y Monterrey.

Mas tarde, en 1995, la BMV introdujo el Sistema Electrónico de Negociación, Transacción, Registro y Asignación (BMV-SENTRA Capitales). En 1998 se constituyó la empresa de Servicios de Integración Financiera (SIF), para la operación del sistema de negociación de instrumentos del mercado de títulos de deuda (BMV-SENTRA, Títulos de Deuda), y en 1999 integró un sistema electrónico, sumándose a la tendencia mundial.

El 11 de enero de 1999, la totalidad de la negociación accionaria se incorporó al sistema electrónico, lo cual hizo que los volúmenes de operación fueran mucho mayores que las humanamente alcanzadas, cuando se realizaba de viva voz en una sesión de remates. También en ese mismo año, se listaron los contratos de futuros sobre el Índice de Precios y Cotizaciones (IPC) en el Mercado Mexicano de Derivados (MexDer). (Mendoza Morales, 125 Aniversario de la Bolsa Mexicana de Valores, 2020)

Para 2002, se constituyó la empresa de servicios Corporativo Mexicano del Mercado de Valores, S.A. de C.V., que llevaría a cabo las funciones de contratación, administración y control del personal de la Bolsa y de las demás instituciones financieras del Centro Bursátil que se sumaron a este proceso. Así, el 13 de junio de 2008 se llevó a cabo la Oferta Pública

Inicial (OPI) de las acciones representativas de su capital social con clave de pizarra: BOLSA y razón social: Bolsa Mexicana de Valores, SAB de C.V.; con ello, la BMV se conviritó en una empresa pública cuyas acciones podían negociarse en el mercado de valores bursátil. (Mendoza Morales, 125 Aniversario de la Bolsa Mexicana de Valores, 2020)

Breve historia de la BIVA

La BIVA nace como resultado de un sólido y profundo estudio económico que devela el entorno del mercado bursátil en México y define la experiencia de otros países cuando se abría una segunda opción de mercado. Desde su fundación, BIVA establece como propósito “contribuir al crecimiento del mercado de valores a través de la innovación, el uso de tecnología de punta y mayor accesibilidad.” (La nueva bolsa de valores en México, 2021)

BIVA es fundada por la empresa Central de Corretajes, SAPI, C.V. (CENCOR) quien en aproximadamente tres décadas ha contribuido en el crecimiento y desarrollo de infraestructura de los mercados financieros en México, Latinoamérica y los Estados Unidos de Norteamérica.

En 2013, luego de que directivos de CENCOR trabajaron muy de cerca con la Secretaría de Hacienda y Crédito Público, el Banco de México y la Comisión Nacional Bancaria y de Valores, presentaron ante las autoridades financieras mexicanas el proyecto para crear una nueva bolsa de valores, y fue hasta octubre de 2015 cuando solicitó formalmente una concesión para organizar y operar lo que sería una segunda bolsa de valores en México: la Bolsa Institucional de Valores (BIVA). Dicha concesión fue otorgada en agosto de 2016.

El 25 de julio de 2018, BIVA inició oficialmente sus operaciones, constituyéndose en la segunda bolsa de valores en México, que promovía la inclusión financiera y brindaba nuevas oportunidades para el mercado mexicano. Su objetivo, desde entonces, es acercarse a más inversionistas de pequeña y mediana capitalización que, dados los requisitos de la BMV, no tenían oportunidad de acceder al mercado bursátil.

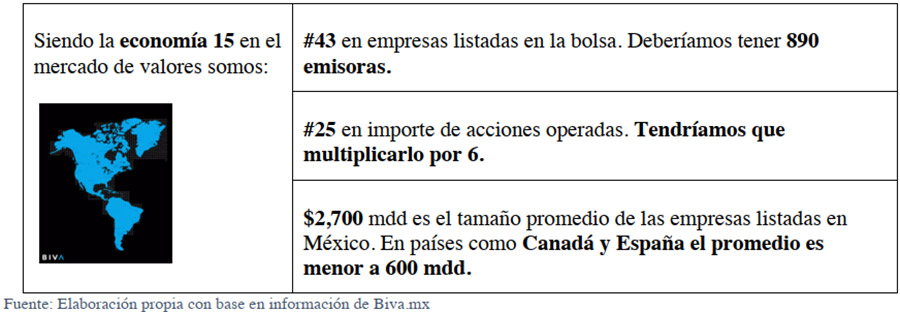

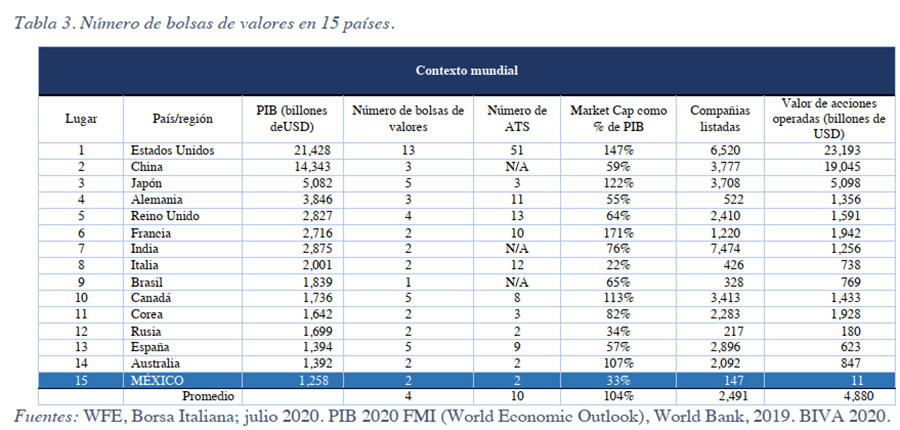

A pesar de que México es una de las 15 economías más importantes del mundo, es preciso señalar que en la actualidad la BMV no opera con la capacidad que correspondería a una economía de tal magnitud. El número de empresas registradas en México es de 145 emisoras2, lo cual representa menos de 50% de las registradas en los mercados de países como Brasil, Malasia y Filipinas, destacando que Estados Unidos tiene 40 veces más empresas listadas que las que tiene el mercado financiero mexicano. (Carrillo Malagón, 2020) De acuerdo con BIVA, el panorama del potencial del mercado bursátil es el que se presenta en la tabla 2.

Tabla 2. Potencial del mercado bursátil.

El mercado de valores en México y otros países del mundo

Históricamente, las bolsas de valores funcionan como un indicador o método para conocer factores relevantes de una economía. Una bolsa de valores es una entidad en la que se transan acciones, bonos y valores. En la medida en que una bolsa permite el crecimiento de los mercados financieros, esto propicia que la vida económica sea más sana y dinámica ya que incide en los diversos factores de desarrollo económico.

En el caso que nos ocupa, BIVA germina como resultado de un estudio de muchos años para entender qué pasaba en otras economías cuando se abría una segunda opción de mercado. México es considerado la quinceava economía del mundo y, hasta antes de 2018, sólo tenía una bolsa de valores, lo cual significaba desaprovechar una valiosa opción de crecimiento.

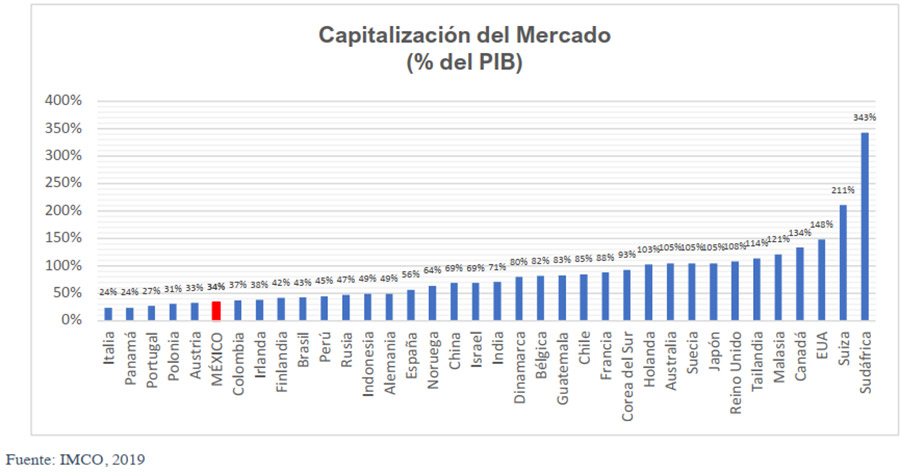

De acuerdo al siguiente gráfico, el mercado de capitales tiene un potencial desaprovechado en México.

Como se puede observar más adelante en la tabla 3, de las economías uno a la quince, todas tienen más de una bolsa. Por ejemplo Estados Unidos tiene trece bolsas de valores. Otros países llegan a tener de dos a cinco. Además, existen varios Alternative Trading Systems (ATS), que son plataformas electrónicas de trading que funcionan como una bolsa de valores con la diferencia de que no se pueden listar.

Tan sólo en Estados Unidos existen 13 bolsas de valores y 51 ATS, lo cual significa que existe una importante tendencia hacia la competencia en el sector bursátil, por lo que los servicios que ofrece una bolsa se ven obligados a proveer de mejores productos, servicios, innovación e infraestructura; pero también a ofrecer seguridad en las operaciones.

Al existir más de una bolsa, se sabe bien que se mitigan los riesgos de un “apagón”, pues siempre estarán las otras bolsas como soporte ante cualquier vicisitud. De esta manera, tenemos que en el contexto mundial Estados Unidos lleva la delantera, mientras que países como Japón, Canadá y España, operan con hasta cinco bolsas de valores, lo cual hace que sus economías se mantengan estables con un porcentaje de capital de mercado por encima del promedio.

Ante este escenario, BIVA identificó que su inmersión en el mercado bursátil podría potenciar y dinamizar la actividad económica de México, convirtiéndolo en un país atractivo en muchos sentidos. Sus principales diferenciadores son, en primer lugar, el motor que no necesita que haya ningún traductor, es decir, el inversionista no tiene que invertir en un sistema electrónico adicional para poder operar. En ese sentido, BIVA hace atractiva la operación en el mercado porque mitiga el riesgo. Si llegara a caerse el sistema tecnológico de cualquiera de las dos bolsas, la otra bolsa llega y podría solventar las operaciones de todo el mercado. Entonces, todo ese riesgo que existía, por el que muchos inversionistas temían operar en un mercado en cuyas operaciones podrían quedarse atrapados, se mitiga cuando hay dos opciones.

La apuesta de BIVA es que, mediante el uso de la tecnología, la operación sea eficaz. Por ello cuenta con el respaldo de la National Association of Securities Dealers Automated Quotation (Nasdaq), la cual se destaca por ser la bolsa de valores automatizada y electrónica más grande de los Estados Unidos, con quien implementaron el índice FTSE 100 y provee de recursos a través de los ETF’s.

BIVA busca incrementar las posibilidades de inversión, atrayendo más empresas al mercado, para lo que ofrece la opción de una plataforma diferente de la tradicional y con costos de operación más accesibles. Además, acercarse a las Pymes para que se financien por la vía de la bolsa, en especial mediante la emisión de deuda, pues este mecanismo otorga mayores facilidades que la colocación de acciones, ya que las condiciones de ingreso son menores y, en la actualidad, la tasa de fondeo está en niveles atractivos. Esto se muestra en el siguiente gráfico.

Por lo tanto, el mercado de valores, representa una alternativa de financiamiento para las Pymes que puede ajustarse en función de las necesidades de capital y la capacidad de endeudamiento de la unidad económica; esto permite potenciar la bursatilización de empresas que, antes de BIVA, no podían acceder al mercadores de valores, pues no tenían la madurez necesaria, ni una alta capacidad finaciera, administrativa y operativa para cumplir con los requerimientos regulatorios exigidos por la BMV.

Es un hecho que las necesidades de crecimiento en las inversiones son imprescindibles, al menos en el corto plazo; por ello, BIVA ofrece un dinamismo que promueve la competitividad en el mercado de valores. Por esa razón, se asoció con el Financial Times Stock Exchange (FTSE) Russell (que son una familia de índices de acciones globales) para crear el índice FTSE BIVA, el cual es moderno e incluyente, en comparación con el Índice de Precios y Cotizaciones (IPC) y cuyas emisoras deberán alinearse a los criterios mínimos de FTSE Russell. (Celebramos dos años llenos de éxitos, 2021)

Con la llegada de BIVA al mercado mexicano, los inversionistas tienen frente a sí la posibilidad de experimentar ahorros en la operación, pues cada trade que se hace en la bolsa es más barato. Por parte de los emisores, los costos bajaron prácticamente 50%. Con BIVA, se incorporaron empresas medianas que nunca hubieran llegado a los mercados si no hubiera sido por el respaldo ofrecido por la nueva Bolsa que refleja un proceso enorme de trabajos, costos, tiempos, eficiencias, lo cual ha logrado que se dinamice el mercado. Los principales diferenciadores de su operación se muestran en el siguiente gráfico.

Discusión y conclusiones

Con los datos aquí vertidos, podemos confirmar que BIVA está cubriendo un vacío que existía hasta hace años en el mercado bursátil. La apertura a las empresas de capitalización media y, preferentemente, del sector tecnológico, le está permitiendo crecer en operaciones y en dinamismo bursátil.

No obstante, es importante reconocer que el mercado sigue teniendo un volumen significativamente reducido, por lo que, si bien diversas empresas están llegando al mercado a través posiciones de renta variable y de deuda, lo cierto es que la cultura financiera tiene que explorar aún más en instrumentos de deuda de corto y largo plazos, Fibras, CKDs y Cerpis, los cuales amplían el acceso al mundo bursátil.

El inversionista puede estar seguro de que la competencia obligará a ser más eficiente al mercado financiero mexicano, y le otorgará mayor seguridad a la hora de realizar alguna inversión en cualquiera de las dos bolsas que tenga a su disposición. Además de la seguridad, BIVA se ha convertido en un fuerte promotor de la educación financiera, y ha hecho hincapié en impulsar mejoras regulatorias en favor del mercado y de la cultura.

Al momento, BIVA tiene claros diferenciadores que hacen posible su operación, por ejemplo, presenta tecnología de vanguardia con la alianza estratégica que estableció con Nasdaq; esto permite que el servicio de ejecución se ofrezca con los más altos estándares, garantizando la continuidad del mercado, así como su vigilancia y monitoreo.

Además, utiliza una tecnología de ultra baja latencia que garantiza que BIVA pueda operar en el orden de los microsegundos y nanosegundos; entre 10 y 50 veces más rápido de lo que existía en el mercado.

Así también, con BIVA existe una transparencia total en los libros; es decir, se conoce toda la profundidad de los corros, y se brinda anonimato a las casas de bolsa para que se publique el nombre de aquellas involucradas en las operaciones.

Otra característica de BIVA es que trajo consigo nuevos bríos al mercado bursátil impulsando los bonos verdes, sociales y de género. Los Bonos Verdes (BV) son instrumentos de deuda, capital o híbridos cuyos recursos se destinan exclusivamente a financiar o refinanciar, parcial o totalmente, proyectos verdes nuevos y/o existentes. Cualquiera que sea el caso, los activos o proyectos financiados deben tener como fin reducir el uso de energía convencionales y con ello las emisiones de Gases de Efecto Invernadero (GEI).

Por su parte, los Bonos Sociales se destinan a financiar o refinanciar en parte o en su totalidad proyectos sociales nuevos y/o existentes que mejoren el bienestar social y generen beneficios sociales positivos, para un determinado grupo de la población. Mientras que los Bonos sociales de Género están enfocados a financiar proyectos que apoyan a las mujeres. El éxito y aceptación positiva de estos instrumentos refleja el gran interés de los inversionistas en México por bonos sostenibles.

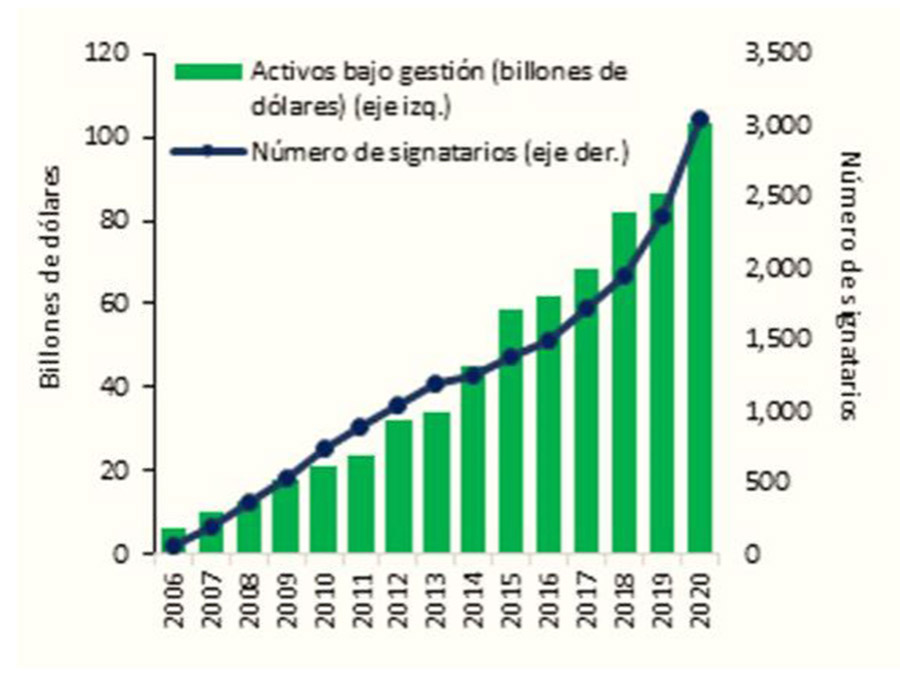

En ese sentido, el comportamiento de los mercados Environmental, Social and Governance (ESG), tienen en conjunto 103.4 billones de dólares en relación al creciente aumento de signatarios de Principios de Inversión Responsable (PRI). Esto refleja el creciente interés por parte de inversionistas por incorporar criterios ambientales, sociales y de gobernanza (ASG por sus siglas en español) en sus portafolios.

Entre las razones que han motivado este crecimiento, los inversionistas señalan:

- Valores institucionales

- Mitigación de riesgos de inversión

- Diversificación en oferta de productos por parte de los administradores de activos

- Interés o requerimiento desde los Consejos de Administración

- Requerimientos regulatorios

- Atracción de nuevo talento

No obstante, es un hecho que BIVA ha enfrentado ciertas resistencias de algunas casas de bolsa e inversionistas que se niegan a aceptar la existencia de dos bolsas, pese a bajas del 35% al 10% en tasas impositivas. Esto responde a que la BMV había constituido un monopolio que le permitía un margen de ganancia de 65% del mercado, lo cual se traduce en al menos 85% de los ingresos del Grupo BMV.

Es un hecho que BIVA ha causado daño a la operación de la BMV, el trading de BIVA es del 16% (lo que en realidad representa el 2% del mercado continuo) y, desde su creación en 2018, a marzo de 2021, BIVA ha colocado 170 mil millones de pesos.3 No obstante, lo que ha descubierto la puesta en marcha de una segunda bolsa de valores, es que Bolsa, casas de Bolsa y Bancos, tienen capturado el sistema financiero, pues desde los bancos se inhibe el ingreso al mercado bursátil a las Pymes, además de que los bancos tienen posiciones en los consejos de las casas de bolsa, lo cual sesga la operación de las dos bolsas.

A dos años de su fundación, BIVA ha logrado romper un monopolio de décadas y se ha convertido en un competidor ágil, profesional y comprometido con sus clientes, que ha llevado los beneficios de la competencia a empresas emisoras, casas de bolsa y demás participantes del ecosistema bursátil mexicano.

Por ejemplo, después de tres años en los que no se dio una OPI4 en la BMV, en BIVA al año y medio de operar (y en medio de la pandemia del Covid-19) se dio la OPI de una empresa mediana5. Esto permite comparar que, luego de 50 años, con 200 mil cuentas de casas de bolsa, en dos años y medio BIVA llegó al millón en un país de 120 millones de habitantes. Durante estos dos años BIVA ha demostrado que el mercado puede ser diferente, que su llegada fue un factor de cambio para desarrollar y profundizar el sector bursátil en México. (La nueva bolsa de valores en México, 2021)

Es un hecho que la novel bolsa de valores está en constante búsqueda de herramientas que puedan ser un diferenciador de innovación frente a su competidor; por ello ha implementado servicios como: el Sistema de divulgación de información de valores; el Sistema de reporteo a la medida; el Acceso a la información de mercado en tiempo real; una página de internet amigable, intuitiva y robusta; el Servicio de BIVA Cloud, una plataforma de distribución de información financiera y bursátil que utiliza las mejores tecnologías de datos en la nube; así como su novedoso Índice FTSE4Good BIVA, diseñado para medir el desempeño de las empresas en México que demuestran sólidas prácticas con criterios medioambientales, sociales y gobierno corporativo.

De esta manera, podríamos enunciar los principales logros de la Bolsa Institucional de Valores (BIVA, 2021):

- Rompió la sequía en el mercado mexicano sin un IPO (Cox Energy).

- $170 mil millones de financiamiento en todos los

- Récord de 58% de participación de mercado en un día

- 16% de participación de mercado mensual ( $53,890 millones).

- 64 emisiones de deuda de corto y largo plazo ($70,000 millones).

- Primer bono social de género con

- Debut de Fibra E con Orión.

- Más de 130 valores extranjeros listados en el

- Incremento en la capacidad tecnológica del mercado de

- Contribución al crecimiento del 100% en número de cuentas en casas de bolsa (más de medio millón de cuentas).

- Índice FTSE4Good BIVA, promoviendo a inversiones ASG. BIVA

- 28 convenios estratégicos.

- Segunda fibra más grande del mercado (SOMA) $46 mil

Con todo lo anterior, estamos frente a un escenario que podemos analizar desde diferentes perspectivas. Lo primero que debemos conocer es que es un hecho que cualquier sector productivo requiere de competencia para ser más eficiente. La historia ha demostrado que los monopolios son dañinos para la sociedad, pues no permiten el progreso o la llegada de nuevas ideas.

Si bien la BMV venía haciendo un trabajo de gran importancia en el sistema bursátil, es un hecho que el mercado se encontraba estancado y con muy pocos o nulos incentivos para acceder a su ecosistema. Los cotos de poder se anquilosaron en un sistema que al no tener competencia no ofrecía tampoco novedades ni estímulos hacia otros niveles del sector productivo. Las pequeñas y medianas empresas, mantenían una insoluble dependencia con el sistema bancario que representaba su única opción de financiamiento.

Por ello, ante el dinamismo de BIVA, las Pymes vieron la posiblidad de sacarle provecho a la regulación financiera; y acceder con los mínimos requisitos al mercado de valores por distintas vías que antes no se ofrecían. También, una de las cosas que podemos observar, es la dirección que cada una de las bolsas de valores le da al tema de la educación financiera. Mientras la BMV había creado su Escuela con el objetivo de capacitar y certificar a los operadores del sistema financiero con un costo de por medio, BIVA funda su Instituto con el cual firma Convenios con las distintas instituciones de educación superior que imparten las disciplinas económicas – financieras, y se dedica a la promoción de una cultura de la Educación Financiera a quienes estudian el campo referido y a la población en general.

Una expresión que usa BIVA y que ha tenido resonancia en algunas casas de bolsa y fintech es que las personas debemos pasar de “ahorrar” a “invertir”. Esto desde luego en respuesta a los bancos que durante años sembraron la idea de que el ahorro era un excelente manera de mantener seguro el dinero de la personas, pero con el detalle de que el ahorrador difícilmente obtiene retornos de sus ahorros, mientras que el inversionista, puede acceder al menos a instrumentos de renta fija que garantizan un rendimiento.

De cumplirse los objetivos de BIVA, en poco tiempo, México tendrá la capacidad de enlistar más empresas que tienen el deseo o intención de hacerse públicas, y con ello, ambas bolsas de valores serán el soporte de un mercado que acelere y amplie su capacidad operativa, así como impulsar el crecimiento económico del país, al ser atractivo para capitales nacionales, extranjeros, públicos y privados. De forma tangencial, los bancos tendrían que replantearse su modelo de negocios en el cual sean ellos mismos los principales promotores de la inversión entre sus clientes y así, se intensificaría sin duda el sector financiero.

Es un hecho que BIVA ha dinamizado el mercado de valores en México. No obstante aún hay mucho por trabajo por hacer, en diversas sectores. Por ahora, queda en manos de las autoridades del sector como son la Comisión Nacional Bancaria y de Valores (CNBV) y la Secretaría de Hacienda y Crédito Público (SHCP), quienes ofrezcan un marco regulatorio que verdaderamente permita la libre competencia, pero sobre todo, brinde un piso parejo para que más empresas tengan en el mercado bursátil una opción de hacerse de recursos para el desarrollo de más y mejores empresas.

Hoy, BIVA aún no alcanza los niveles de operación a los que aspira, a pesar de los grandes avances que ha tenido. Esto se debe a que todavía se presentan resistencias que deben resolverse en el amparo de una regulación eficiente y moderna, que no excluya a ningún actor y los estímule a abrirse ante el mercado sin conflictos de intereses y con el deseo de satisfacer la demanda de los inversionistas.

El presente texto es una versión resumida de la tesis “BIVA, una apuerta por dinamizar el mercado de valores en México”, presentada por Juan José Solis para obtener el grado de Maestria.

También te puede interesar: Invita IMSS a la población a donar de manera altruista en sus 56 Bancos de Sangre y 154 Centros de Colecta