Tiempo de lectura aprox: 2 minutos, 20 segundos

La Junta de Gobierno del Banco de México decidió incrementar 25 puntos base su tasa de interés, como lo esperaba la mayor parte del mercado. La sorpresa es que la subgobernadora Galia Borja votó a favor del alza.

Así, la Junta de Gobierno del Banco de México decidió incrementar en 25 puntos base el objetivo para la Tasa de Interés Interbancaria a un día a un nivel de 4.75%, con efectos a partir del 1 de octubre de 2021.

Votaron a favor de la decisión Alejandro Díaz de León Carrillo, Irene Espinosa Cantellano, Galia Borja Gómez y Jonathan Heath. Votó a favor de mantener el objetivo para la Tasa de Interés Interbancaria a un día en un nivel de 4.50% Gerardo Esquivel Hernández.

La actividad económica global continuó recuperándose, aunque a un ritmo menor y con heterogeneidad entre países por la disponibilidad de vacunas, la evolución de la pandemia y los estímulos al gasto.

La inflación global siguió aumentando por presiones en los precios de materias primas, efectos de base de comparación, cuellos de botella en la producción, así como por los apoyos al gasto y su recomposición hacia mercancías.

En las principales economías avanzadas los bancos centrales han mantenido el estímulo monetario, si bien algunos ya prevén su disminución, mientras que en diversas economías emergentes continúan reduciéndolo. Entre los riesgos globales destacan los asociados a la pandemia, las presiones inflacionarias y los ajustes a las condiciones monetarias y financieras.

En los mercados financieros nacionales, el tipo de cambio ha incrementado su volatilidad y las tasas de interés han aumentado. La recuperación de la economía mexicana continuó durante el tercer trimestre y se espera que se mantenga para el resto del año y 2022.

Se mantiene incertidumbre en relación a la pandemia y se prevén condiciones de holgura, con marcadas diferencias entre sectores.

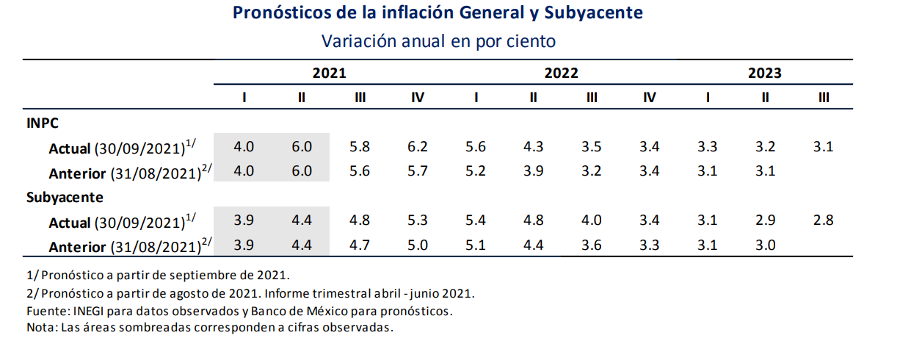

Las presiones inflacionarias globales y los cuellos de botella en la producción continúan afectando a la inflación general y subyacente, que registraron variaciones anuales de 5.87% y 4.92% en la primera quincena de septiembre, respectivamente.

Las expectativas de inflación general y subyacente para 2021 volvieron a incrementarse, para los próximos 12 meses y para 2022 también aumentaron, mientras que las de largo plazo se han mantenido estables en niveles superiores a la meta.

Los pronósticos de inflación general y subyacente se revisaron al alza en relación con las publicadas previamente. Considerando las características de los choques que las han afectado, los mayores aumentos corresponden a los pronósticos de corto plazo. Se prevé que la medición anual de la inflación general y subyacente disminuya especialmente a partir de un año y que converja a la meta de 3% hacia finales del horizonte de pronóstico. Estas previsiones están sujetas a riesgos.

Al alza: i) presiones inflacionarias externas; ii) presiones de costos; iii) persistencia en la inflación subyacente; iv) depreciación cambiaria; y v) aumentos de precios agropecuarios. A la baja: i) ampliación de la brecha negativa del producto; ii) mayor distanciamiento social; y iii) apreciación cambiaria.

El balance de riesgos respecto a la trayectoria prevista para la inflación en el horizonte de pronóstico es al alza.

Si bien se prevé que los choques que han incidido en la inflación sean transitorios, por la diversidad, magnitud y el extendido horizonte en el que la han afectado, pueden implicar riesgos para la formación de precios y las expectativas de inflación.

A fin de evitar dichos riesgos se consideró necesario reforzar la postura monetaria, ajustándola a la trayectoria que se requiere para que la inflación converja a su meta de 3% en el horizonte de pronóstico.

La Junta de Gobierno decidió incrementar en 25 puntos base el objetivo para la Tasa de Interés Interbancaria a un día a un nivel de 4.75%.

En las siguientes decisiones de política monetaria la Junta de Gobierno evaluará los factores que inciden en la trayectoria prevista para la inflación y en sus expectativas, a fin de que la tasa de referencia sea en todo momento congruente con la convergencia ordenada y sostenida de la inflación general a la meta de 3% en el plazo en el que opera la política monetaria, propiciando un ajuste adecuado de la economía y de los mercados financieros.