Tiempo de lectura aprox: 2 minutos, 19 segundos

Aumentar la inclusión financiera en México es un objetivo compartido entre gobierno y sector financiero por su impacto social. Sin embargo, mejorar la inclusión plantea diversos retos.

México lleva muchos años promoviendo una mayor inclusión financiera. Por lo mismo, ya pasamos por la etapa de crecimiento acelerado y se espera que en el futuro los avances sean más limitados. Es importante entender la etapa del proceso en la que estamos para diseñar políticas públicas adecuadas. Además, la historia de los datos agregados puede ser distinta a la de los micro datos. Hay que estudiar estos últimos para ser más efectivos.

En el presente documento se analiza la inclusión a nivel Estado y por tamaño de localidad de todos los productos financieros (ahorro, ahorro para el retiro, crédito y seguros), de la inclusión con al menos un producto, la manera en que se va dando la inclusión y evidencia sobre el uso de efectivo en México.

Los resultados indican que existe una brecha de inclusión importante que se relaciona con las características de cada Estado y de las localidades. Se aprecia que la inclusión es mayor en los Estados con mayor desarrollo económico y en las localidades de mayor tamaño en cada uno de los Estados.

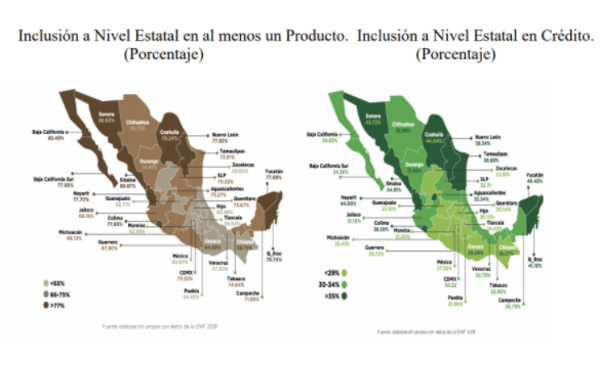

A continuación, se presentan como ejemplo dos de los mapas de Inclusión de los documentos: el de al menos un producto y el de crédito.

Inclusión a Nivel Estatal en al menos un Producto. Inclusión a Nivel Estatal en Crédito.

Sobre la inclusión mínima es interesante como aun los Estados con menor nivel tienen un porcentaje de población incluida superior al 50 por ciento. Encontramos que el producto que hace que varios de los Estados con menor nivel tengan más inclusión es el producto de ahorro.

En el producto de crédito se observa más varianza y un menor nivel de inclusión. Se explica porque otorgar crédito necesita que la gente lo solicite e implica un riesgo en el otorgamiento. Sin embargo, la brecha entre los Estados es muy elevada: 38.6 puntos porcentuales. (Sinaloa 54.8% vs Chiapas 16.2%)

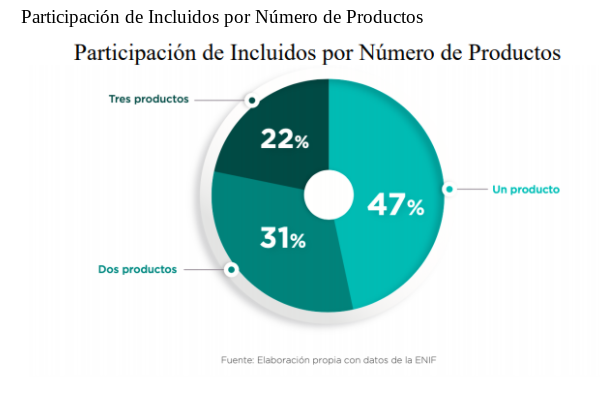

Entender la evolución de la inclusión de un producto de ahorro, crédito o seguros a más productos nos permite evaluar la calidad de inclusión en México.

El producto por el que comúnmente inician las personas su relación con el sector financiero formal es el de ahorro. De los que tienen dos productos, los pares que tienen más participación son los que incluyen el ahorro.

Las personas que tienen tres productos son una minoría con el 22 por ciento de la población sobre la que se hace el análisis y el 13.5 por ciento de la población total. Esto indica que la inclusión financiera amplia es limitada en México.

El objetivo de la PNIF es mejorar la inclusión financiera medida por tener un producto pasando del 68 al 77 por ciento para el 2024. Este objetivo lo vemos limitado. Experiencias internacionales definen que una inclusión adecuada además de tenencia incluye uso y el satisfacer todas las necesidades financieras. México se concentra en tenencia y una necesidad.

Por su parte, el uso de efectivo en México es generalizado en el país y en los distintos tamaños de localidad. Además, la brecha entre Entidades Federativas es pequeña.

Los Estados que menos efectivo usan para compras menores a 500 pesos están en un nivel de 89 por ciento y los que más en el 98 por ciento. Lo anterior cambia poco para compras mayores.

Es importante darle prioridad a la inclusión financiera porque es una manera en la que millones de personas pueden tener más opciones para administrar sus recursos familiares o de sus negocios. Una de las políticas públicas más importantes en las que la banca puede apoyar al Gobierno es que más personas tengan acceso a más productos financieros y que los usen en lo cotidiano.

*FUNDACIÓN DE ESTUDIOS FINANCIEROS – FUNDEF A.C. Centro de investigación independiente que reside en el ITAM.