Tiempo de lectura aprox: 4 minutos, 36 segundos

La Citi: ¿“Too big to fail”?: En abril, el Banco Central Europeo (ECB) y el Banco de Inglaterra (BDI) manifestaron públicamente su intención de iniciar mesas de trabajo para cerrar acuerdos relacionados con el sector financiero, ante la salida de Inglaterra de la Unión Europea (UE).

El pronunciamiento se dio como respuesta a la preocupación manifestada por la Comisión Europea sobre el potencial riesgo en el sector, en particular en el mercado de derivados. Aunque ambas partes han convenido en un arreglo transitorio para continuar con las reglas vigentes de la UE hasta finales del 2020, este acuerdo no será ratificado sino hasta octubre.

Modificación de los estatutos BCE

En medio de controversias y luchas internas de poder, lo cierto es que la incertidumbre sobre el destino del sector me hace reflexionar sobre lo riesgoso que podría ser – para Europa y para el mundo- el no llegar a un (buen) acuerdo.

En junio, se presentó una propuesta para modificar los estatutos del BCE con el objeto de garantizar la competencia de este organismo sobre las Cámaras de Compensación que liquidan los contratos denominados en euros.

Banco Central de Alemania

En el 2016 el Banco Central de Alemania procedió con el mismo mecanismo de control, pero una corte en Estados Unidos rechazó el caso al determinar que la entidad no tenía jurisdicción y al impedir, con ese mecanismo, el libre movimiento de capitales.

Con este primer acercamiento hacia la transición y consolidación del Brexit, el BCE y la Comisión Europea buscan preservar la estabilidad financiera y establecer los fundamentos para que las políticas monetarias implementadas por la UE sean efectivas.

Aun así, prevalecen posturas discrepantes entre los organismos europeos. Basta con hacer una lectura histórica sobre los más recientes pronunciamientos del BDI y la Comisión Europea.

En el 2017, el BDI anunció que era plausible una modificación a las leyes para garantizar que los bancos de la UE ubicados en Londres pudieran seguir operando y sirviendo a los clientes de Reino Unido.

Hacia una transición estable

En contraste, la UE había anunciado que los bancos ingleses localizados en los países miembros no podrían seguir operando bajo las mismas condiciones. Eso no fue todo, mientras que la Comisión Europea había manifestado que los contratos financieros no serían afectados por el Brexit, el BDE refirió que la intromisión de la Comisión impedía lograr avances en los trabajos hacia una transición estable.

Más aún, la UE publicó una evaluación sobre el caso Brexit en la que advertía a los miembros de la Unión sobre un eventual “choque” por la falta de acuerdos con el bloque.

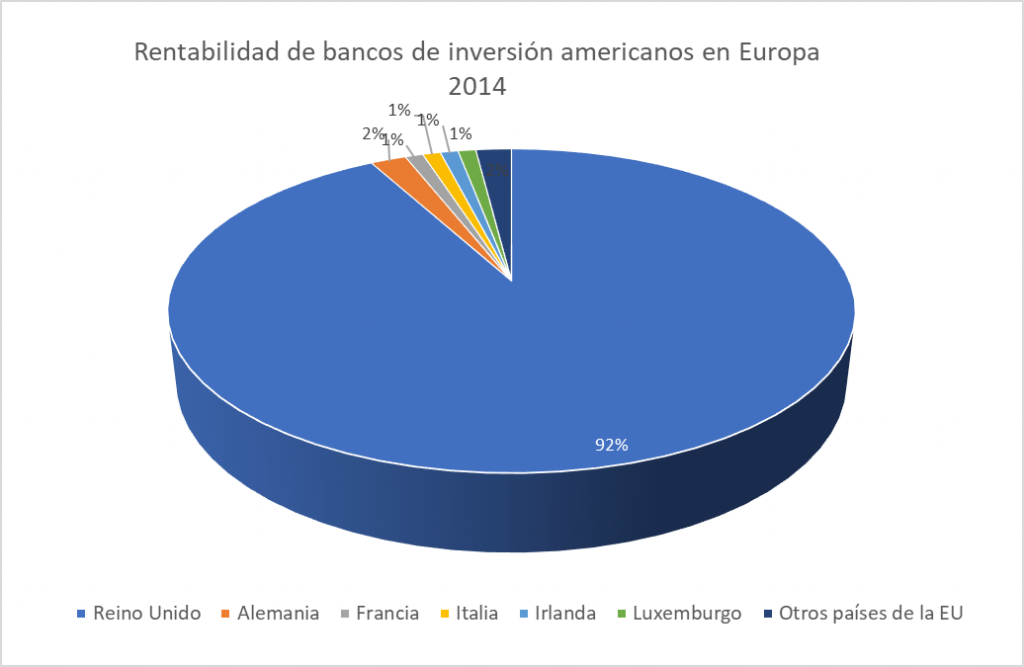

El sector financiero está preocupado: ¿Cómo será la futura relación entre estos dos organismos y cómo llevarán las negociaciones con vistas a un Brexit consumado? No es una preocupación menor; Reino Unido, el HUB financiero más relevante a nivel mundial, alberga cerca del 77 por ciento del negocio bancario proveniente de terceros países. Según un artículo publicado por Diría Schoenmaker de la Universidad de Erasmus, tan solo en el 2016 la rentabilidad del mercado Forex en Reino Unido fue de 19 por ciento, el doble que en Estados Unidos.

Transacciones en Euros

En abril de ese mismo año, las transacciones de contratos denominados en Euros ascendieron a 638 billones de dólares lo que hace de Inglaterra el país líder en este mercado.

Desde mi punto de vista, el no llegar a un buen acuerdo traería serias implicaciones al sector financiero. La operación e infraestructura de servicios financieros, las transacciones de contratos denominados en euros y el controvertido sistema de “Pasaporte” tendrían los efectos más inmediatos.

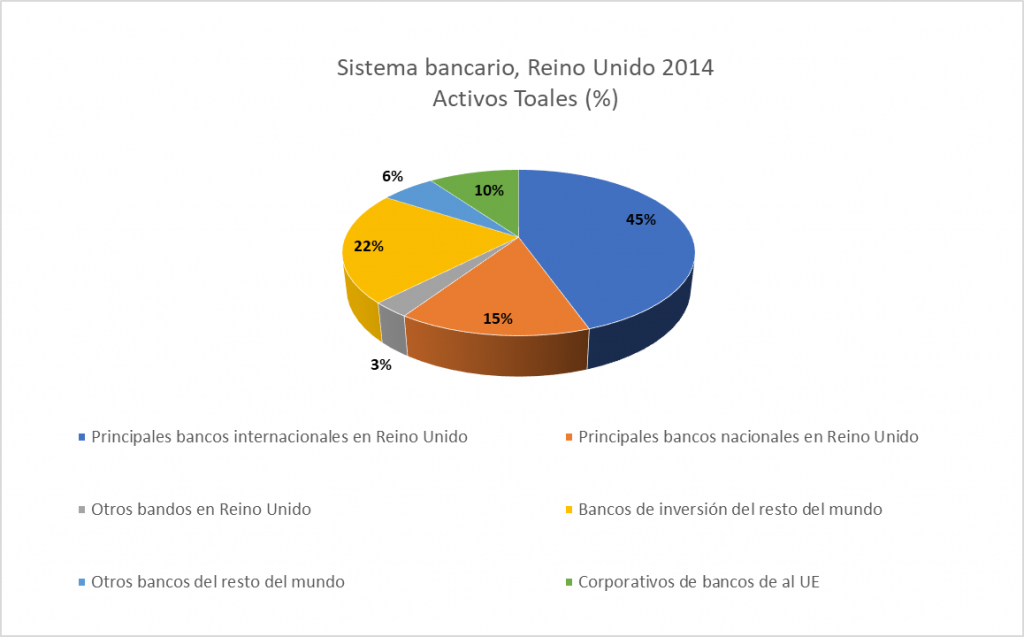

La operación financiera es uno de los grandes temas. De acuerdo con Schoenmaker, la mayor parte de los activos financieros ingleses están invertidos en bancos internacionales incluyendo Deutsche Bank, BNP Paribas y Societé Generale. Estas instituciones financieras utilizan el famoso sistema de “Pasaporte europeo” que les concede el Reino Unido por medio del cual puedan operar en Europa. No es algo menor pues el 69 por ciento de los casos el sistema de pasaporte es una razón por la que los bancos establecen sus corporativos en Reino Unido.

¿Abandonar los beneficios?

El que el país salga de la UE implica que el sistema de pasaporte y sus beneficios para los bancos europeos y americanos dejaría de funcionar.

El abandonar los beneficios del sistema de pasaporte significa mayores costos transaccionales. Sin éste, las regulaciones evitarían el acceso directo a licencias de operación financiera en los países miembros de la UE.

Las regulaciones abarcan casi todos los negocios bancarios: administración de fondos de inversión, capital privado y seguros. Si el sistema de pasaporte permite a la institución financiera tener acceso a todos los mercados ubicados en la UE, el Brexit significaría que tendrían que obtener licencias adicionales por cada nuevo negocio o sucursal. Además, el banco sería sujeto a una supervisión aplicable a la de un tercer país no miembro de la Unión.

Impacto los mercados

Según Schoenmaker, dos de los mercados que tendrán mayor impacto por el Brexit serían el de bonos y el de derivados. Tan solo en el 2016, el mercado de derivados de tasa de interés en Londres representó el 75 por ciento del total de transacciones.

El especialista apunta que, de consolidarse el Brexit y sin un buen acuerdo en puerta, 49 por ciento de las operaciones en este mercado se mudarían a Europa. Para las operaciones que se queden dentro de Reino Unido, las instituciones financieras tendrán que absorber los costos adicionales por la terciarización de servicios financieros de un tercer país fuera de la unión. En el peor escenario, se tendría que trasladar ese mayor costo a los clientes bancarios.

El último eslabón de la cadena, y no por eso menos importante, es el de la infraestructura financiera que liquida las operaciones denominadas en euros. Esta infraestructura permite que trabajen los bancos centrales e instituciones financieras de la UE, incluso si se encuentren localizados fuera de la zona euro (países que adoptaron la moneda única). Si el Brexit se consolida sin un buen acuerdo, existe la posibilidad de que los bancos ingleses ya no sean miembros (y beneficiarios) directos del sistema de pagos; en otras palabras, tendrían que operar a través de subsidiarias dentro de la UE. Además, las Cámaras de Compensación establecidas en Reino Unido dejarían de operar bajo el “Tratado de Funcionamiento de la UE”, cuyo espíritu es el libre movimiento de servicios y capitales. Otro incentivo para abandonar la Citi.

Nueva normatividad

Pero la preocupación también es válida a nivel microeconómico ¿Qué pasará con las cuentas, inversiones, créditos, y todos aquellos instrumentos financieros que basaban su estrategia de inversión bajo el supuesto de un mercado financiero con acceso directo a la UE? ¿Cuántos contratos tendrán que revisarse bajo la nueva normatividad, liquidarse en moneda extranjera o modificar sus políticas si no se llega a un buen acuerdo? El 2020 parece lejos pero no para las inversiones.

Un apunte final: si este nuevo supervisor es el BCE, su staff de técnicos tendrán que estar a la “altura de las circunstancias” para abordar la complejidad de las transformaciones en materia regulatoria, mecanismos de operación y medidas precautorias que tendrían que adoptarse. En otras palabras, la transición debe ser transparente, segura y confiable para los inversionistas. De lo contrario temo que el resultado podría ser catastrófico en el mercado financiero, no solo para Europa sino para el mundo.