Tiempo de lectura aprox: 5 minutos, 37 segundos

Por parte del equipo de estrategia macroeconómica de la Oficina del Jefe de Inversiones, de Merrill Lynch se elaboró una tranquilizadora nota sobre los momentos para la economía de EU y global, que reproducimos a continuación.

![]() Mientras los expertos se obsesionan con las supuestas consecuencias negativas de una guerra comercial, la confianza empresarial y del consumidor muestra pocas señales de impacto.

Mientras los expertos se obsesionan con las supuestas consecuencias negativas de una guerra comercial, la confianza empresarial y del consumidor muestra pocas señales de impacto.

Todo lo contrario.

En su informe de agosto sobre la confianza de las pequeñas empresas, la Federación Nacional de Empresas Independientes (NFIB) señaló que “los propietarios de pequeñas empresas nunca han estado tan optimistas durante tanto tiempo”.

Y a pesar de los desafíos en la búsqueda de trabajadores calificados para alcanzar un récord de puestos de trabajo, se están aprovechando de esta economía y buscan crecer, agrego la NFIB.

Crecimiento económico fuerte

De manera similar, la confianza del consumidor se mantiene en niveles típicamente asociados con un crecimiento económico muy fuerte.

La encuesta de Conference Board sobre la confianza del consumidor volvió a aumentar en julio y continúa oscilando alrededor de niveles que no se habían visto en casi dos décadas.

El bajo nivel de desempleo, la fuerte demanda de mano de obra y los aumentos salariales más rápidos están alentando a los consumidores.

Los príncipes del negativismo se han aferrado a la tasa de inflación más alta y su efecto corrosivo sobre las ganancias salariales reales.

Lo que no mencionan es que, gracias a los recortes tributarios y la mayor demanda laboral, los ingresos disponibles reales han estado creciendo a un ritmo sólido de 3 por ciento a pesar de la mayor inflación.

No es sorprendente que el gasto del consumidor también haya tenido una tendencia de crecimiento real de 3 por ciento, en línea con los ingresos.

Dado que los consumidores representan más de dos tercios del gasto, esta es una razón clave por la cual el crecimiento del producto interno bruto (PIB) ha saltado de una tendencia de 2 por ciento a 3 por ciento.

Economía más saludable

Los precupones están consternados de que esta fortaleza represente un punto culminante en el ciclo final más que el comienzo de un crecimiento más sostenido y una economía más saludable.

Curiosamente, las acciones minoristas han tenido un rendimiento superior y muestran algunos de los indicadores técnicos más sólidos entre los grupos de la industria.

Esto sugiere una sólida perspectiva para el gasto del consumidor. Los datos de tarjetas de crédito y débito del Bank of America muestran que julio fue otro mes muy fuerte para el gasto de los consumidores, al igual que los últimos datos de ventas minoristas, que confirman que la tendencia del gasto de 3 por ciento está intacta.

Extraordinarias ganancias comerciales

Un consumidor fuerte y una reactivación saludable de la inversión empresarial, junto con el aumento en el poder de fijación de precios, ayudan a explicar los extraordinarios resultados de ganancias comerciales del segundo trimestre.

Las ganancias por acción del S&P 500 están en camino de mostrar una ganancia de aproximadamente 25 por ciento en comparación con el año anterior.

No es sorprendente que una gran parte de eso (alrededor de un tercio) sea el resultado de la tasa más baja de impuestos corporativos.

Más alentador para la perspectiva a largo plazo es el aumento aproximado de 10 por ciento en los ingresos corporativos.

La clave para salir de la trampa del estancamiento secular que ha plagado la economía de Estados Unidos desde la crisis financiera de 2007-2008 es un crecimiento más fuerte en los ingresos comerciales que a su vez crea un crecimiento más fuerte en salarios, ganancias y otras magnitudes nominales.

Avance del PIB nominal

El factor determinante de estos flujos de efectivo es la tasa de crecimiento del PIB nominal.

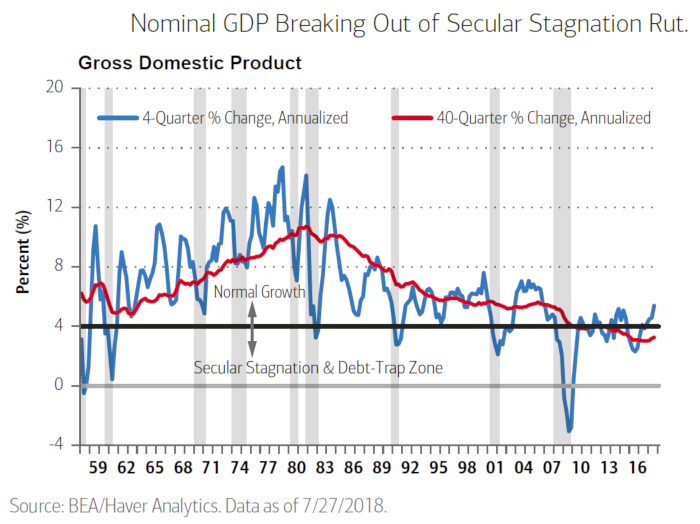

Hay evidencia de que el PIB nominal está saliendo de la trampa del estancamiento secular.

Como se puede ver en el Cuadro 1, la tendencia a largo plazo (tasa de crecimiento promedio de 10 años) en el PIB nominal ha sido menor desde su máximo en la era de alta inflación de los años setenta.

Durante la crisis financiera, el PIB nominal cayó más desde la década de 1930.

Una grave amenaza de deflación de deuda al estilo de los años 30 enfrentaba al mundo.

Acción de políticas monetaria y fiscal

La acción extraordinaria de la política monetaria y fiscal se desvió de la amenaza de la depresión.

Los bancos centrales se han comprometido con bajas tasas positivas de inflación y han luchado arduamente para evitar la deflación.

Estados Unidos ha liderado el mundo en este esfuerzo y, en consecuencia, están más avanzados en su esfuerzo cíclico de expansión y estímulo.

Las recientes acciones fiscales y un entorno regulatorio más favorable a las empresas han impulsado un crecimiento real de más de 3 por ciento con 4,1 por ciento en el segundo trimestre y el PIB

Ahora la Fed de Atlanta ha previsto para el tercer trimestre en el rango de 4 por ciento a 5 por ciento.

Revisión de pronósticos

Los economistas continúan dudando de este cambio secular y, como resultado, continúan persiguiendo las perspectivas más sólidas de la economía revisando consistentemente sus pronósticos hacia arriba.

Por ejemplo, en la encuesta de octubre de 2017, los indicadores económicos de Blue Chip encontraron que el consenso de los economistas pronosticaba un crecimiento del PIB real de 2.4 por ciento y un crecimiento del PIB nominal de 4.3 por ciento para 2018.

En su última encuesta de agosto, el consenso de Blue Chip estima un crecimiento del PIB nominal de 5.2 por ciento.

El aumento de aproximadamente un punto porcentual en las perspectivas de crecimiento nominal es sustancial.

Las perspectivas para el crecimiento nominal de 2019 también se movieron a cinco manejos por primera vez.

Esto es evidencia de que el estímulo está funcionando.

La trampa de la deuda

Como se muestra en el gráfico, la tendencia del crecimiento nominal cayó por debajo de 4 por ciento después de la crisis financiera por primera vez desde la década de 1930.

Más allá de cierto punto, mientras más deuda o apalancamiento haya en una economía, más difícil será crecer.

Este problema se agrava en un entorno de crecimiento nominal bajo.

Cuando el PBI nominal crece menos de 4 por ciento con el tiempo, los ingresos generados por las empresas y los ingresos que ganan los hogares no alcanzan lo que se necesita para pagar una gran deuda.

La economía se vuelve vulnerable a una trampa de la deuda.

Si el crecimiento nominal aumenta hasta 6 por ciento, los ingresos y los ingresos crecen 50 por ciento más rápido y los deudores tienen más facilidad para atender los préstamos preexistentes.

Eso deja más dinero para un crecimiento adicional y el PIB puede subir más.

Crecimiento más rápido

El crecimiento nominal fue más de 7 por ciento a una tasa anualizada en el segundo trimestre y bastante más de 5 por ciento año tras año, el ritmo más rápido desde antes de la crisis financiera.

Esto ayuda a explicar por qué los ingresos corporativos aumentaron aproximadamente 10 por ciento.

Un crecimiento nominal más alto también ayuda a explicar el aumento en el ánimo de los negocios y los consumidores a pesar de toda la negatividad que rodea a las cuestiones comerciales.

Durante el período de estancamiento secular (2007-2016), la encuesta NFIB encontró consistentemente que más encuestados esperaban ventas nominales más bajas que ventas crecientes.

Antes de la crisis financiera de 2007, las expectativas de caída de las ventas solo se asociaron con las recesiones y sus consecuencias inmediatas.

Una vez que se extendiera la expansión, las empresas comenzarían a ver un aumento en las ventas.

La expansión actual fue diferente ya que el entorno nominal más bajo mantuvo las expectativas de ventas negativas.

Eso ha cambiado en los últimos dos años, y las expectativas de ventas se han normalizado por primera vez desde antes de la crisis financiera. En esencia, el ciclo de expansión de ventas recién está comenzando.

Mejora de las perspectivas de ventas

La mejora en las perspectivas de ventas en el nuevo entorno de mayor crecimiento nominal también es evidente en otra parte de la encuesta NFIB.

En 2010, más de 30 por ciento de las empresas informaron que las ventas deficientes eran su problema “más importante”, con mucho, el porcentaje más alto en los 45 años de historia de la encuesta.

En la última encuesta, solo 7 por ciento informó que las ventas pobres eran su problema “más importante”, el menor desde el 2000.

Tal vez por eso las acciones minoristas han mostrado una fuerza relativa tan fuerte.

Estados Unidos, en posición fuerte

para un clima de conflictos comerciales

En la medida en que las fricciones comerciales desaceleren el comercio mundial durante el proceso de corrección de las inequidades en los acuerdos comerciales vigentes, será menos probable que la economía se sobrecaliente y requiera un ajuste monetario restrictivo.

Los débiles precios de las materias primas y un dólar fuerte ya sugieren una menor necesidad de que la Reserva Federal (Fed) se preocupe por la inflación.

Al igual que a finales de la década de 1990, la crisis monetaria de los mercados emergentes, la Reserva Federal tiene la opción de hacer una pausa o incluso revertirse si las condiciones financieras se tensan excesivamente y ralentizan el crecimiento innecesariamente.

Corrección de asimetrías comerciales

Conforme China, Europa y otros socios comerciales abandonen su oposición a la hora de corregir las asimetrías comerciales, es probable que los mercados reviertan la reciente negatividad en torno al conflicto comercial.

China ya está utilizando herramientas de política de estímulo para detener la sangría causada por el cambio a una posición comercial más dura en Estados Unidos.

Es probable que Europa retrase los planes para normalizar la política monetaria a medida que empeoran sus problemas.

El punto principal es simple.

Los conflictos comerciales están comenzando a causar dolor, especialmente fuera de EU es probable que el resultado final sea una respuesta política de mayor estímulo y una actitud más cooperativa de los socios comerciales de EU.

Más de guerra comercial