Tiempo de lectura aprox: 3 minutos, 25 segundos

La influencia de los acontencimientos políticos en México y Argentina, en un entorno de fortalecimiento del dólar son tema de análisis en una nota de Oxford Economics, luego de recuperación de las monedas de ambos países.

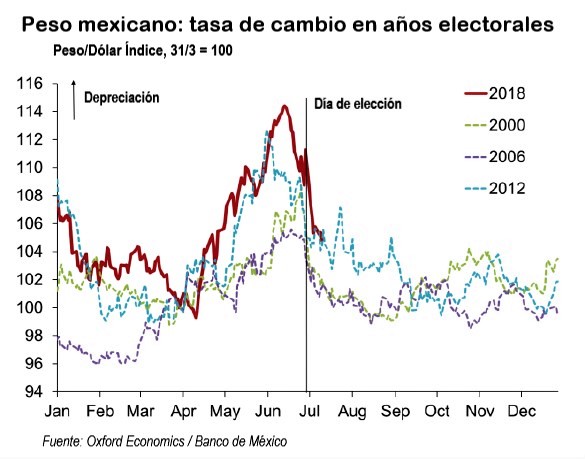

El peso mexicano ha experimentado un repunte después de las elecciones, ya que los mercados en gran medida han llegado a un acuerdo con la victoria de AMLO durante el período previo al día de las elecciones.

En contraste con su reputación populista, los mercados parecen estar adoptando nuestra visión de que su próxima administración no causará estragos en la economía mexicana y las conversaciones de TLCAN no se verán truncadas bajo su supervisión.

El asediado peso argentino también ha logrado algunas ganancias esta semana, dado que el intrincado conjunto de medidas de las autoridades para retirar el exceso de liquidez comienza a dar sus frutos.

En contraste con el peso mexicano, no confiamos en que este repunte pueda sostenerse, ya que la alta inflación continuará erosionando rápidamente el valor del peso argentino.

Sufren las principales monedas de AL

![]() Las principales monedas de Latinoamérica han estado sufriendo ya que parece que la economía de EU se habrá expandido a su ritmo más rápido en 13 años en el segundo trimestre de 2018.

Las principales monedas de Latinoamérica han estado sufriendo ya que parece que la economía de EU se habrá expandido a su ritmo más rápido en 13 años en el segundo trimestre de 2018.

Nuestro equipo de EU estima un crecimiento anualizado cercano a 4.5 por ciento, pero este ritmo vertiginoso de crecimiento el impulso del estímulo fiscal se disipa.

Dado que el rendimiento económico relativo de EU fue el principal impulsor de la repentina fortaleza del dólar que comenzó en abril, nuestro equipo de estrategia espera que el dólar estadounidense reanude una tendencia descendente multianual en el segundo momento justo cuando la zona euro y el Reino Unido comienzan a mostrar signos de recuperación. de un ajuste suave.

Pero dos de las monedas más vendidas en Latinoamérica no han tenido que esperar a que la desaceleración de Estados Unidos comience a recuperarse.

El peso mexicano ha ganado casi 5 por ciento frente al dólar desde la ampliamente esperada victoria del izquierdista Andrés Manuel López Obrador (AMLO) en las elecciones presidenciales del primero de julio, cotizando a 19.0 / 1 en el momento de la escritura.

Mientras tanto, el asediado peso argentino ganó más de 3 por ciento esta semana (a 27.2 / 1), impulsado por la dura medicina de las autoridades de tasas de interés ultra altas y el retiro del exceso de liquidez mediante la emisión de bonos nacionales denominados en dólares y elevando los requisitos de reserva.

No se esperan estragos en la economía mexicana

A pesar de la reputación del presidente electo de México como un populista de izquierda, al principio de la campaña electoral concluimos que su presidencia no causaría estragos en la economía mexicana.

Este punto de vista se reforzó tras nuestro encuentro con Carlos Urzúa, quien se convertirá en secretario de Hacienda de AMLO en diciembre de 2018.

A juzgar por el moderado discurso de victoria de AMLO, sus reuniones con los consejos empresariales mexicanos inmediatamente después de las elecciones y las perspectivas de una relación bilateral fluida con EU, la visión de consenso parece estar volviéndose lentamente hacia nuestra visión.

La depreciación total de 14 por ciento del peso antes de las elecciones de julio se asemeja casi exactamente a la depreciación del 13 por ciento en 2012 cuando el actual presidente Peña Nieto derrotó a AMLO.

En retrospectiva, las similitudes en el camino de la moneda son notables, dada la forma diferente en que terminaron las dos elecciones.

Las elecciones de 2018 mostraron ser la primera vez que los mexicanos eligen a un candidato que no es de uno de los dos principales partidos políticos del país, de hecho, por una avalancha que incluyó una mayoría en el Congreso.

En medio de tensiones comerciales

La repetición de este patrón es mucho más impresionante si tenemos en cuenta que los tres meses previos al día de las elecciones en 2018 también incluyeron mayores tensiones comerciales con la administración de EU y la fortaleza del dólar estadounidense impactando en el espectro más amplio de los mercados emergentes.

La parálisis en las conversaciones del TLCAN y los aranceles de Estados Unidos sobre el acero y el aluminio mexicanos aún no han sido suficientes para frenar un repunte del peso mexicano.

Hemos argumentado que el pesimismo del mercado ha sido exagerado, por ese motivo mantenemos nuestra opinión de que los capitales fluctuantes de México volverán a cambiar.

Con ello, demostrarán ser más positivas desde el segundo semestre de 2018 en adelante.

De cara al futuro, el peso mexicano también tiene espacio para apreciarse más desde una perspectiva de valoración.

De acuerdo con nuestra medida de tasa de cambio de equilibrio conductual (BEER, por sus siglas en inglés), la moneda que flota libremente ha fluctuado históricamente en torno a su “valor razonable”, y la infravaluación actual de 15 por ciento debería cerrarse de manera similar a lo largo del tiempo.

Pero es poco probable que la trayectoria hacia el “valor razonable” sea lineal, ya que un entorno global cada vez más desafiante creará “baches de velocidad” para este proceso de convergencia.

Si bien las perspectivas para las negociaciones del TLCAN pueden estar mejorando, lo opuesto parece ser cierto en las disputas comerciales de Europa y China con Estados Unidos.

Limpia del balance en Argentina

En cuanto a América del Sur, el gobierno argentino emitió bonos nacionales esta semana, tal como esperábamos, continuando con sus esfuerzos para drenar el exceso de liquidez y limpiar el balance del banco central.

La emisión se dividió entre 514 millones de dólares denominada en letras del Tesoro en dólares y mil 638 millones de dólares en un bono en dos monedas con vencimiento en 2020.

Ambos fueron pagaderos en moneda local y su subasta resulta en un retiro neto de la liquidez en pesos al tiempo que satisface las necesidades del público.

Alta demanda de activos denominados en dólares sin agregar presión debilitante sobre la moneda.