Tiempo de lectura aprox: 4 minutos, 2 segundos

-

Las decisiones de los bancos centrales de Brasil y México de mantenerse en pie y elevar las tasas, respectivamente, no fueron una sorpresa. Sin embargo, los mercados continuarán poniendo a prueba el apetito de los bancos centrales por aumentos de tasas en los próximos meses, con las monedas de América Latina más ampliamente comercializadas permaneciendo en el punto de mira.

-

Creemos que las alzas de tasas no ayudarán a estabilizar el real brasileño o el peso mexicano. Las dos monedas están sufriendo no solo por factores idiosincráticos, como el riesgo electoral y el proteccionismo comercial (en el caso de México), sino que también han sido víctimas de la ola mundial de fortalecimiento del dólar estadounidense.

-

Como se sabe que las alzas de las tasas de interés son ineficaces contra estos shocks y tendrían el efecto adverso de causar una desaceleración económica en un momento en que el crecimiento dista de ser espectacular, no esperamos que el BCB ni Banxico eleven las tasas para defender sus monedas en H2 este año.

Expectativas de los mercados

Los bancos centrales de Brasil (BCB) y México (Banxico) se reunieron esta semana bajo un intenso escrutinio del mercado.

Pero a diferencia de los episodios clásicos de sobreexpansión de la inflación, esta vez las autoridades monetarias enfrentaron un problema diferente: rebasamiento de la moneda.

En ambos casos, las decisiones de política fueron unánimes y en línea con las expectativas del mercado.

El BCB mantuvo las tasas en espera en 6.50 por ciento, mientras que Banxico subió en 25bps hasta 7.75 por ciento.

La pregunta es: ¿fue suficiente para satisfacer las expectativas del mercado?

Aumento esperado de la tasa en México

En México, la decisión del banco central de elevar las tasas al 7.75 por ciento fue ajustada a la perfección por los mercados y esperada por los analistas, como notamos en nuestro Informe semanal de América Latina la semana pasada.

El enfoque pasó rápidamente a la primera declaración posterior a la reunión de Banxico en inglés, que evidentemente fue cautelosa, destacando el deterioro en el balance de riesgos de inflación debido a los mayores precios de la energía y un peso más débil.

No se espera otro aumento

A pesar de las perspectivas inciertas, seguimos opinando que el alza de las tasas de junio será la última en el actual ciclo de ajuste prolongado que comenzó en diciembre de 2015.

No solo creemos que el peso esté infravalorado actualmente en más de 15 por ciento frente a nuestro comportamiento tasa de cambio de equilibrio, pero que un mayor ajuste monetario también haría poco para cambiar la trayectoria de la moneda, que se ve afectada principalmente por factores idiosincráticos (las elecciones del 1 de julio y las negociaciones del TLCAN) y cuestiones globales (fortaleza general del dólar estadounidense y temores de guerras comerciales).

Dominar la volatilidad del peso

Al igual que en Brasil, no creemos que un aumento en las tasas sea la receta correcta para dominar la volatilidad del peso.

Por el contrario, que el MXN flote libremente es quizás el mejor amortiguador que tiene el país para absorber los impactos externos.

Creemos que el banco central ha sido correcto para tolerar la depreciación hasta el momento, especialmente porque ha sido mayormente en línea con otros mercados emergentes, lo que refleja factores globales que no podrían ser contrarrestados por la política monetaria.

Shocks temporales

En general, esperamos que la mayoría de estos shocks se disipen en los próximos meses.

Es probable que la segunda mitad del año sea más silenciosa para el peso mexicano que la primera mitad, luego de que desaparezca la incertidumbre relacionada con las elecciones.

Como señalamos anteriormente, los funcionarios estadounidenses parecen pensar que la parálisis en las conversaciones de TLCAN terminará después de las elecciones de México del 1 de julio.

Si esto ocurre y los tres países alcanzan un acuerdo de “TLCAN revitalizado”, el peso recuperará el apoyo.

Además, nuestro equipo de estrategia global tiene varias razones para creer que el dólar estadounidense reanudará su tendencia bajista multianual en el segundo semestre de este año, lo que significa que tenemos margen para apreciar las monedas emergentes con subvaluación (como el peso).

Declaración conciliadora en Brasil

En el caso de Brasil, quedarse quieto fue insuficiente.

Los mercados respondieron a la declaración conciliadora posterior a la reunión con más presión de venta sobre el real (BRL), aunque menos intensa que en semanas anteriores.

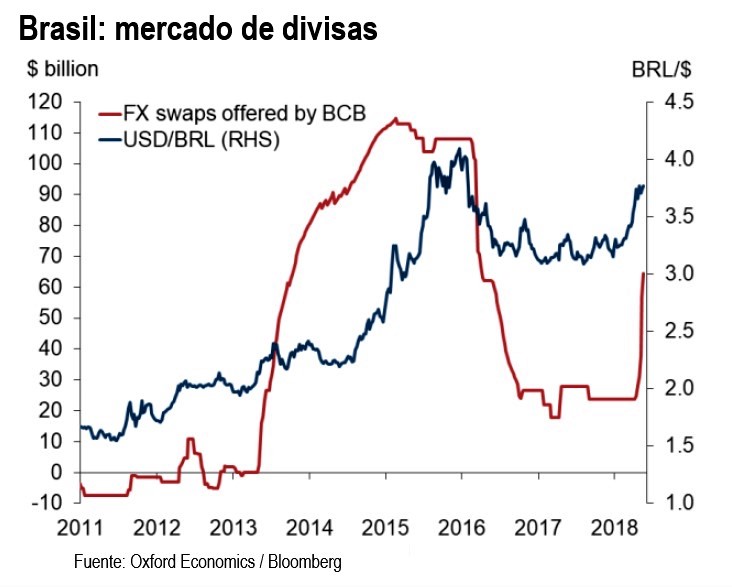

Pero parte de la razón por la cual la moneda se mantuvo relativamente estable se debió a que el BCB continuó ofreciendo su lote diario de contratos de swaps de mil millones de dólares, de modo que los inversionistas locales pudieran continuar cubriendo su exposición cambiaria.

Sin cambios en el modus operandi

De cara al futuro, esperamos que el modus operandi del BCB se mantenga sin cambios a menos que haya un brote abrupto de fortalecimiento adicional del dólar a nivel mundial, algo que no forma parte de nuestro pronóstico de referencia.

Como tal, creemos que el BCB continuará ofreciendo protección a los inversores en la forma de contratos de swaps hasta las elecciones de octubre.

Estos contratos se liquidan en reales y, por lo tanto, no afectan el stock de reservas.

En momentos de gran volatilidad, el banco central probablemente incrementará el ritmo de la intervención e incluso podría recurrir a su enorme stock de reservas (383 mil millones de dólares) para intervenciones directas si lo considerara necesario (no nuestra línea de base), pero nos mantenemos firmes que el BCB no desplegará alzas de tasas este año.

El BCB no aumentará las tasas

Como mencionamos en nuestro reciente Pronóstico Económico del País, vemos tres razones por las cuales el BCB no aumentará las tasas en 2018.

Primero, un aumento de 25 pb menos de seis meses después del recorte de tasas anterior, en un contexto de inflación subyacente en el límite inferior del objetivo de inflación, podría verse como un error de política.

Segundo, dado que la curva forward DI está valorando más de 100bps de ajuste solo este año, es poco probable que un alza de solo 25pb bastaría para contener la depreciación del BRL, lo que significaría que los inversores demandarían más alzas, haciendo que el BCB sea un rehén de los mercados.

En tercer lugar, si el banco central aumenta las tasas en, digamos, 100 pb en un momento en que hay suficiente capacidad adicional en los mercados de trabajo y bienes y servicios, las autoridades pueden arriesgarse a llevar a Brasil a una recesión de doble caída con muy baja inflación.

Esto no solo perjudicaría la rentabilidad de las empresas, sino que también pondría en peligro el ajuste fiscal al perjudicar los ingresos tributarios (que crecen en línea con el PIB nominal) y aumentaría la factura de pagos de intereses del gobierno, lo que generaría más recortes de gastos; lo que ampliaría la recesión.

Más de política monetaria

- Banxico confirma los riesgos y eleva la tasa a 7.75%

- Se desploma el peso tras el aumento de la tasa de la Fed

[contact-form][contact-field label=”Nombre” type=”name” required=”true” /][contact-field label=”Correo electrónico” type=”email” required=”true” /][contact-field label=”Web” type=”url” /][contact-field label=”Mensaje” type=”textarea” /][/contact-form]