Tiempo de lectura aprox: 4 minutos, 1 segundos

Más allá de las pérdidas económicas causadas por este desastre natural, los efectos palpables son limitados y sólo son relevantes para regiones muy específicas, por lo que no generan un cambio importante en las tasas de crecimiento económico a nivel nacional.

Los terremotos no dañaron la capacidad productiva de la economía, ya que la infraestructura productiva resultó indemne en su mayor parte

El efecto principal a corto plazo fue la interrupción de la actividad en el sector servicios, pero su naturaleza es temporal y sólo relevante en el ámbito local.

La economía probablemente repuntará en los próximos trimestres, debido a un impulso a la construcción conforme el capital perdido es reemplazado de manera gradual

Al igual que la mayoría de los desastres naturales, los grandes terremotos ocasionan pérdidas humanas y destrucción. Hasta ahora, los terremotos de septiembre en México han cobrado más de trescientas cuarenta vidas humanas. Esta pérdida de vidas humanas constituye una tragedia irreversible.

Los desastres naturales también conllevan pérdidas económicas. Nuestras cifras preliminares apuntan a 2 mil 500 millones de dólares en pérdidas materiales (0.3 % del PIB). Estas pérdidas son significativamente inferiores a las causadas por el terremoto de 1985, que se estimaron en 11 mil 500 millones de dólares. Esta cifra puede aumentar en los próximos días a medida que surja nueva información sobre propiedades dañadas. Sin embargo, la evaluación de los efectos económicos de este desastre natural debe tener en cuenta un mayor número de factores.

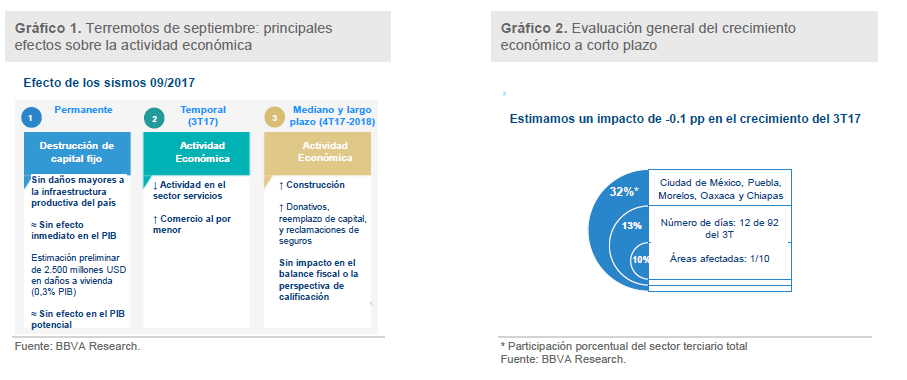

Los desastres naturales suelen tener tres efectos distintos sobre la actividad económica (véase Gráfico 1). El primero es inmediato y comprende la destrucción del acervo de capital. El segundo es de corto plazo y abarca el impacto negativo sobre la actividad económica. El tercero es de mediano y largo plazo y consiste en un impulso debido a las labores de reconstrucción. El efecto global sobre la actividad económica (crecimiento del PIB) puede ser de mayor o menor magnitud, dependiendo principalmente de la naturaleza de las pérdidas y de la duración del deterioro económico en las regiones afectadas.

La pérdida de acervo de capital constituye el principal efecto de los terremotos. Aunque la destrucción de una parte de la capacidad nacional de producción no afecta a la medición actual del valor agregado de todos los bienes y servicios finales producidos en la economía, a largo plazo podría afectar a la capacidad productiva del país y, por tanto, al PIB potencial. Los terremotos de septiembre en México no dañaron la capacidad productiva de la economía, ya que la infraestructura productiva resultó indemne en su mayor parte. El principal efecto a este respecto comprende la pérdida de propiedad privada, esencialmente viviendas, no infraestructura pública o capacidad productiva privada, y está focalizada y sólo es relevante a nivel local. En la Ciudad de México se han visto afectadas alrededor de 4 mil casas, de las cuales probablemente un 30 % presentan un severo deterioro estructural y, por lo tanto, quedaron inhabitables. Aunque considerable, este número representa sólo un 0.2 por ciento del parque habitacional de la ciudad, mientras que la cifra para el estado de Morelos es de alrededor de un 2.1 por ciento y para Oaxaca y Chiapas de un 12.3 por ciento. Cabe destacar que estos últimos son dos de los estados con menor desarrollo económico a nivel nacional y representan un 3.2 por ciento del PIB (donde la mayor parte de la vivienda se autoconstruye). Por su parte, la Ciudad de México representa un 16.8 % del PIB.

El segundo efecto es de corto plazo y abarca la interrupción de la actividad en el sector servicios, lo que incluye turismo, comercio, escuelas, restaurantes, alojamiento, bienes inmuebles y servicios de alquiler en las zonas cero. En conjunto, los cinco estados afectados (Ciudad de México, Morelos, Puebla, Oaxaca y Chiapas) representan un 32 por ciento del PIB total del sector terciario, si bien estimamos un impacto de sólo una décima parte del valor actual de todos los servicios producidos en esas regiones. Este efecto negativo se verá parcialmente compensado por el dinamismo temporal en el comercio al por menor debido a un aumento en el gasto privado para la asistencia por desastre a las víctimas del terremoto. Teniendo en cuenta que el plazo en el que se produjo el efecto es de sólo 12 de los 92 días del tercer trimestre, nuestros escenarios apuntan a una reducción del crecimiento del PIB del 3T de -0.1 a -0.2 puntos porcentuales. Considerando el efecto compensador del sector minorista, estimamos un impacto de -0.1 puntos porcentuales (véase Gráfico 2). Teniendo en cuenta la desaceleración ya prevista para el tercer trimestre y hasta el momento respaldada por los datos oportunos (el índice IGAE se contrajo un -0.7 % intermensual en julio), la economía podría registrar un crecimiento del PIB intertrimestral próximo a cero en el 3T17 (nuestro pronóstico previo a los terremotos era del 0.1 % intertrimestral).

El tercer efecto tiene un horizonte de mediano y largo plazo y está asociado con la actividad de recuperación posterior. La economía probablemente repunte en los próximos trimestres, debido a un impulso a la construcción conforme el capital perdido es reemplazado de manera gradual. En México, el sector de la construcción representa un 7 por ciento del PIB. La reconstrucción, unida a un mayor gasto público y privado en los meses siguientes debido a las donaciones, la reclamación de pérdidas aseguradas (alrededor de un 9 % de las viviendas dañadas) y el uso del fondo gubernamental de emergencia para desastres naturales (FONDEN), introducen un sesgo al alza en nuestras previsiones de crecimiento para 2018.

El tercer efecto tiene un horizonte de mediano y largo plazo y está asociado con la actividad de recuperación posterior. La economía probablemente repunte en los próximos trimestres, debido a un impulso a la construcción conforme el capital perdido es reemplazado de manera gradual. En México, el sector de la construcción representa un 7 por ciento del PIB. La reconstrucción, unida a un mayor gasto público y privado en los meses siguientes debido a las donaciones, la reclamación de pérdidas aseguradas (alrededor de un 9 % de las viviendas dañadas) y el uso del fondo gubernamental de emergencia para desastres naturales (FONDEN), introducen un sesgo al alza en nuestras previsiones de crecimiento para 2018.

Es importante señalar que no esperamos una política fiscal más flexible. En general, no prevemos ningún impacto en la posición fiscal pública, ya que los recursos disponibles tan solo serán reasignados como ayuda para catástrofes. Por lo tanto, no prevemos ninguna variación en el objetivo de superávit primario del 0.9 por ciento del PIB. El gobierno puede aprovechar los recursos del FONDEN, un fideicomiso creado para satisfacer las necesidades financieras tras el acaecimiento de desastres naturales, que ascienden a unos 500 millones de dólares. Además, obtendrán 150 millones de dólares de un seguro contra catástrofes suscrito con el Banco Mundial a principios de este año. Y habrá más fondos provenientes de donaciones privadas.

Asimismo, no prevemos cambios en el nivel general de los precios, por cuanto no se ha producido daño significativo alguno a la oferta general de bienes y servicios en la economía.

Por lo tanto, nuestra evaluación general sugiere que, más allá de las pérdidas económicas causadas por este desastre natural, los efectos palpables son limitados y sólo son relevantes para regiones muy específicas, por lo que no generan un cambio importante en las tasas de crecimiento económico a nivel nacional. A largo plazo es probable que observemos un incremento marginal en la actividad del sector de la construcción, así como en el gasto privado y público, que fomentaría un efecto positivo marginal en 2018.

*Javier Amador / Saidé Salazar / Carlos Serrano

Este documento ha sido preparado por BBVA Research del Banco Bilbao Vizcaya Argentaria, S.A. (BBVA) y por BBVA Bancomer. S. A., Institución de Banca Múltiple, Grupo Financiero BBVA Bancomer, por su propia cuenta y se suministra sólo con fines informativos.