Tiempo de lectura aprox: 5 minutos, 41 segundos

La inflación repuntó en diciembre de 2018, impulsada por alzas de los productos agropecuarios y energéticos, tras tres meses a la baja en la variación anual.

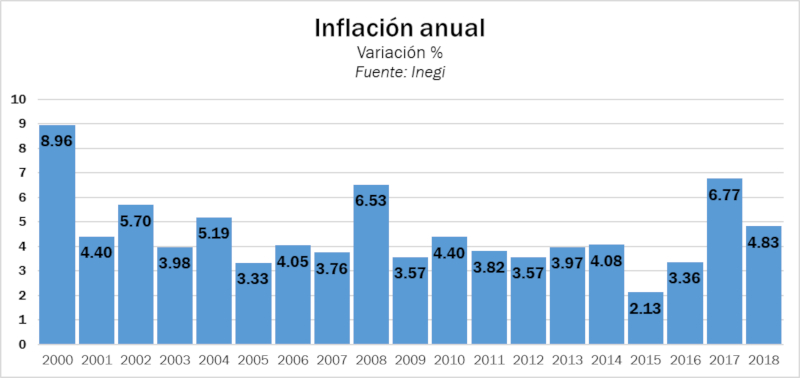

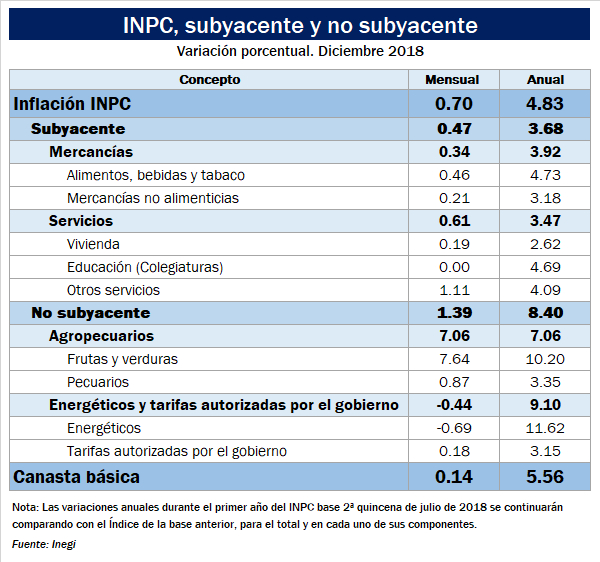

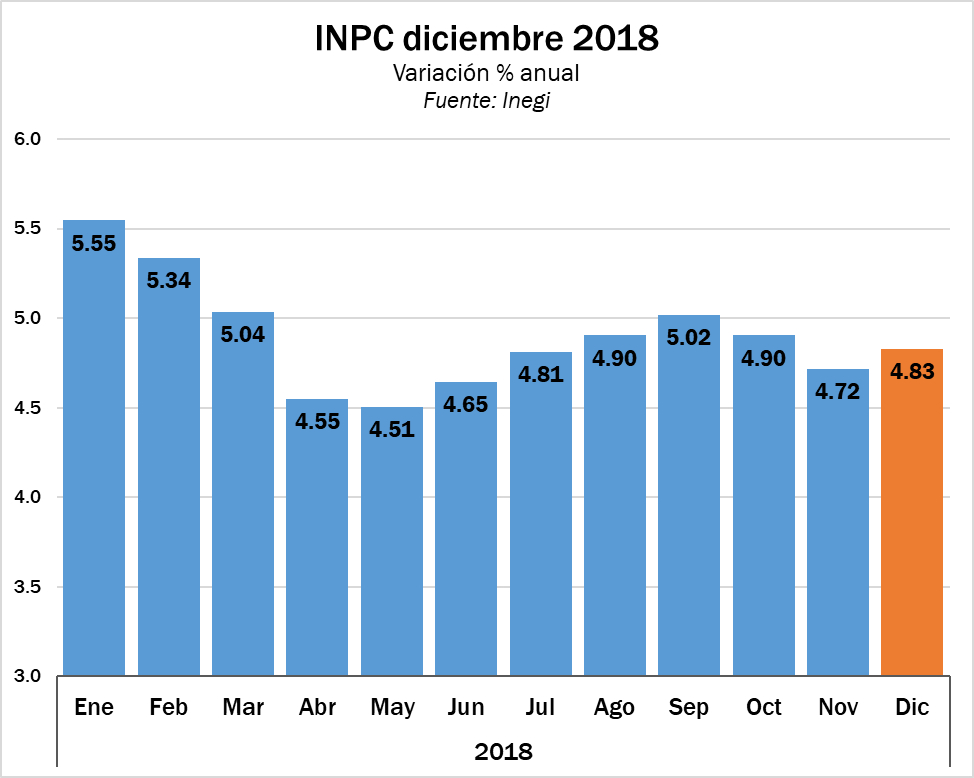

De esa manera, en 2018 la inflación fue de 4.83 por ciento, de acuerdo con los datos dados a conocer por el Inegi, ese nivel se alcanza por haber aumentado 0.70 por ciento en diciembre.

Es el registro más alto para un último mes de año desde 2011, aunque resultó una variación menor que la del mes previo, cuando creció 0.85 por ciento.

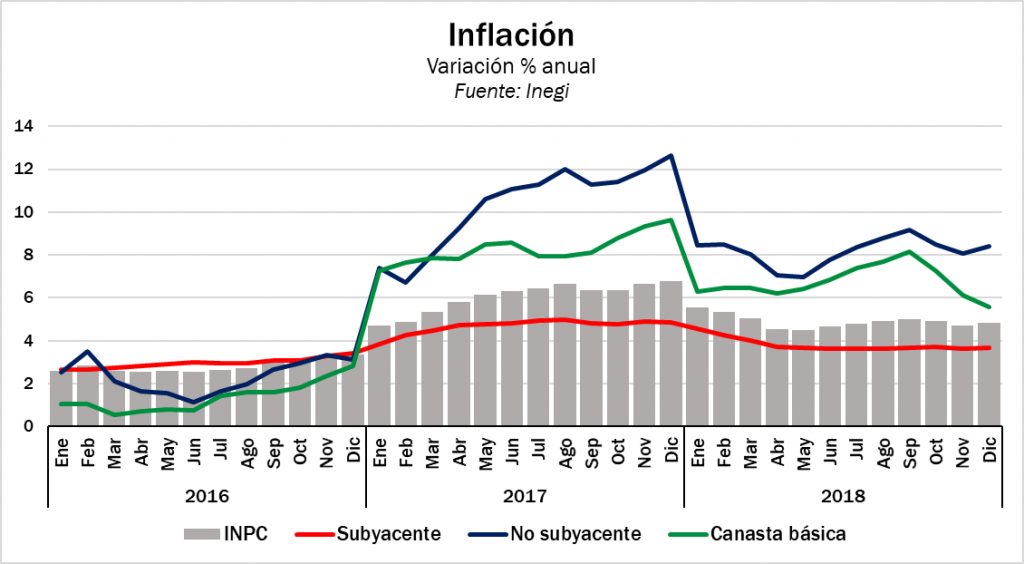

El índice subyacente, que responde a la acción de la política monetaria, avanzó en diciembre 0.47 por ciento mensual, su nivel más alto desde febrero; esto es 3.68 por ciento anual.

Mientras tanto, el componente no subyacente, que responde a los impulsos de los mercados y de decisiones político-administrativas, avanzó 8.40 por ciento anual, 1.39 por ciento mensual.

Dentro del componente subyacente, el segmento de mercancías avanzó 3.92 por ciento anual, 0.34 por ciento mensual; mientras que los servicios, lo hicieron en 3.47 por ciento anual, 0.61 por ciento en el mes.

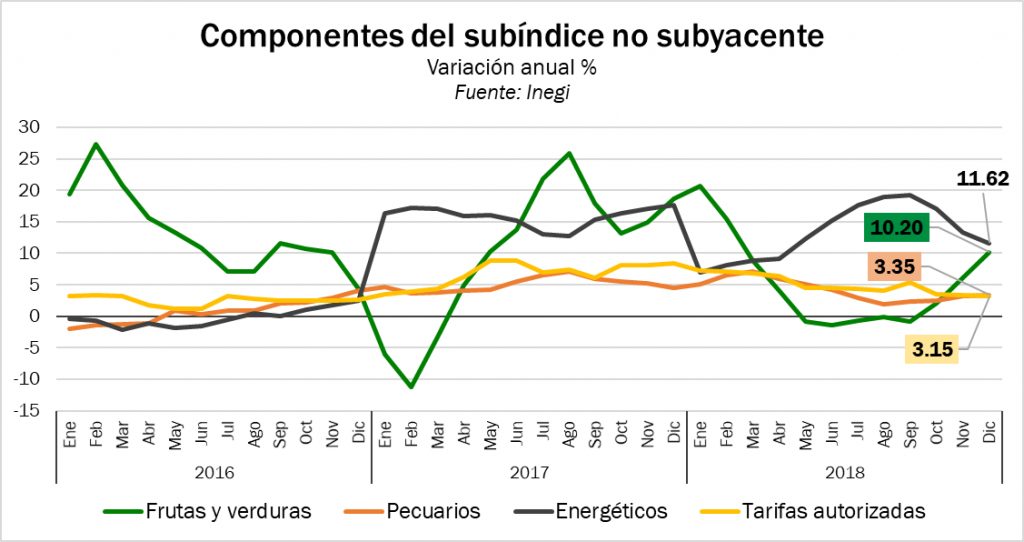

En tanto que dentro del componente subyacente, las frutas y verduras aumentaron 10.20 por ciento anual, 7.64 por ciento respecto a noviembre.

Por su parte, los energéticos aumentaron 11.62 por ciento anual, sin embargo en diciembre bajaron 0.69 por ciento respecto al mes previo.

De esta manera, la inflación pese a seguir presentando niveles elevados mantiene la tendencia descendente, al pasar de 6.77 por ciento en 2017 a 4.83 por ciento en 2018.

Inflación al productor

Otra realidad se presentó en la inflación al productor que en 2017 fue de 4.65 por ciento anual y en 2018 se elevó a 6.42 por ciento anual; 0.37 por ciento mensual.

Dentro de este índice, el subíndice de mercancías y servicios de uso intermedio, excluyendo petróleo, no mostró variación mensual, pero avanzó 7.49 por ciento a tasa anual.

Por su parte, el subíndice de mercancías y servicios finales, excluyendo petróleo, registró un alza mensual de 0.54 por ciento y un aumento anual de 5.94 por ciento.

La canasta básica sube por encima del índice general

Por lo que se refiere a la canasta básica, en diciembre presentó un aumento de 0.14 por ciento mensual, desde 1.05 por ciento en noviembre.

Con ello, el incremento de los precios de la canasta básica en el año fue de 5.56 por ciento, muy inferior a 9.61 por ciento de 2017.

Consideraciones de Invex

Consideramos que el balance de riesgos para la inflación sigue sesgado al alza, ante la posibilidad de choques adicionales a la oferta de bienes no subyacentes y la posibilidad de que algunas políticas públicas distorsionen el proceso de formación de precios.

No obstante, esperamos que la posición restrictiva de Banxico, un manejo responsable de las finanzas públicas y una posible ampliación de la holgura en la economía faciliten la disminución de presiones inflacionarias, por lo que anticipamos una lenta desaceleración de la inflación general hacia 3.8 por ciento al cierre de 2019 y que la subyacente se ubique en 3.5 por ciento.

Consideraciones de Monex

La inflación registrada en diciembre resultó ligeramente por debajo de lo esperado.

El indicador se vio beneficiado por los bajos precios del petróleo.

En diciembre, el precio del barril Brent promedió 53.8 dólares, lo que representa una caída del 35 por ciento contra el mes septiembre, que registró el promedio más elevado.

El retroceso en el subíndice de energéticos compensa el comportamiento estable de la inflación subyacente, la cual se muestra reacia a descender por debajo de 3.6 por ciento para acercarse a los niveles registrados antes de 2017, años en los que la inflación se mantuvo dentro del rango objetivo.

En la última encuesta de expectativas económicas realizada por Citi, la mediana de los pronósticos para la inflación al cierre de 2019 se ubicó en 4.0 por ciento, por lo que el dato publicado por INEGI alienta la expectativa de que la inflación retome su trayecto hacia la convergencia a lo largo del año.

Derivado de ello, diez de los 22 analistas encuestados, incluyéndonos a nosotros, espera que Banco de México no realice ningún incremento a la tasa de referencia durante 2019.

Posterior a la publicación del dato, el peso continuó con un comportamiento positivo y se apreció 0.1 por ciento para ubicarse en 19.12 pesos por dólar.

Consideraciones de Banorte

Con este resultado, la inflación anual cerró 2018 en 4.83 por ciento en línea con nuestra expectativa y significativamente inferior al 6.77 por ciento del 2017.

Por su parte, la inflación subyacente fue de 3.68 por ciento desde 4.87 por ciento el año pasado.

Adicionalmente, cabe mencionar que la inflación promedio del cuatro trimestre del año se ubicó en 4.8 por ciento, 10pb por encima del 4.7 por ciento estimado por Banxico en su último Informe Trimestral.

La subyacente fue de 3.7 por ciento, en línea con el pronóstico del banco central.

Para 2019, mantenemos nuestro pronóstico en 3.5 por ciento anual, debajo del consenso en 4.0 por ciento de la última encuesta de Citibanamex.

Hacia adelante, seguiremos muy atentos a los siguientes factores:

(1) La dinámica de los bienes agropecuarios;

(2) el impacto retrasado en la gasolina de menores precios internacionales y las recientes ganancias del peso, aunque en combinación con un mayor IEPS desde principios de 2019 ante la política de precios de la administración entrante;

(3) el desempeño de los bienes en el índice subyacente, en particular por el enfoque que Banxico ha mostrado en el mayor riesgo de traspaso;

(4) el potencial efecto del aumento en el salario mínimo, que fue mayor al promedio de los últimos dos años; y

(5) el impacto de la reducción de impuestos en la frontera norte, particularmente el IVA.

Reiteramos nuestra expectativa de que Banxico mantendrá la tasa de referencia en 8.25 por ciento al menos durante el primer semestre de 2019.

En nuestra opinión, en sus últimas comunicaciones el banco central ha mantenido un tono hawkish ante los riesgos prevalecientes de mediano y largo plazo para la inflación y sus expectativas.

En este sentido, Banxico mantiene la puerta abierta para un alza adicional de la tasa de referencia si las condiciones lo ameritan.

No obstante y ante la coyuntura actual, reiteramos nuestra expectativa de que Banxico mantendrá la tasa de referencia sin cambios en 8.25 por ciento al menos durante el primer semestre de 2019 .

Esta expectativa se basa en tres principales factores.

En primer lugar, estimamos que la economía se desacelerará en 2019, con nuestro estimado de crecimiento del PIB en 1.8 por ciento anual desde 2.1 por ciento para 2018, lo que podría resultar en menores presiones de demanda ante una brecha del producto ligeramente en terreno negativo y que incluso podría ampliarse.

En este contexto, los indicadores económicos del cuarto trimestre de publicados hasta ahora sugieren una desaceleración relativa, en línea con lo comentado por el propio banco central.

En segundo lugar, la caída acumulada de los precios del petróleo durante los últimos meses podría resultar en menores presiones de inflación en el corto plazo, sobre todo en el componente no subyacente.

Por último, es probable que la normalización de la política monetaria del Fed sea más lenta a lo previsto apenas hace unos meses.

De hecho, recientemente revisamos nuestra expectativa sobre la tasa de los Fed Funds, esperando ahora únicamente dos alzas de 25pb durante 2019 (previo: 3 alzas de 25pb).

Consideramos que esta situación otorgaría a Banxico un espacio adicional para mantener la tasa de referencia sin cambios en términos de la postura monetaria relativa.

Consideraciones de Scotiabank

En su comparativo anual, la inflación general aceleró en diciembre inducido por un mayor dinamismo tanto en el componente subyacente, como en el no subyacente.

Este resultado implicó que por segundo año consecutivo la inflación se ubicara por encima del objetivo de Banco de México.

Es probable que el aumento en el salario mínimo, los estímulos fiscales en la frontera norte y los programas sociales implementados por la nueva administración se vean reflejados en la dinámica de precios durante 2019; no obstante, resultan inciertos tanto el efecto neto como la inercia que tales políticas pudieran tener.

Aunado a esto, de acuerdo a la última Minuta de Política Monetaria de Banco de México, el balance de riesgos para la inflación continúa sesgado al alza, por lo que posiblemente se mantengan las presiones sobre la trayectoria de los precios a principios del año.

Consideraciones de Ve por Más

Prevemos que la tasa de crecimiento anual del índice nacional de precios al consumidor presente una trayectoria descendiente a lo largo de 2019, aunque dicho descenso será a un ritmo modesto.

La lentitud estimada en el descenso de los precios al consumidor se justifica por un balance de riesgos desfavorable para la variable, ocasionado por factores como la asimilación de episodios de depreciación en la cotización del peso frente al dólar, la volatilidad inherente en la cotización de productos agrícolas y energéticos, el posible efecto de los recientes ajustes al salario mínimo, la incidencia sobre la cadena productiva de medidas proteccionistas comerciales, entre otros.

También hay que considerar que, de persistir por un tiempo prolongado los altos niveles de inflación, se corre el riesgo de que esto altere al alza las expectativas de precios y se provoquen efectos de segundo orden de los diversos choques que pudiera enfrentar la canasta básica.

En línea con lo anterior, consideramos que la autoridad mantendrá una postura monetaria defensiva para favorecer que la tasa de crecimiento anual de la inflación se encamine hacia el objetivo del banco central de 3.00 por ciento +/- 1.00 por ciento.

En este sentido, estimamos que las tasas de interés seguirán siendo elevadas en 2019, incluso sin descartar futuros ajustes al alza en las mismas.

Consideraciones de Citibanamex

El índice de precios al consumidor experimentó una expansión de 0.70 por ciento mensual en diciembre, inferior a nuestro pronóstico de 0.80 por ciento y al del consenso en la Encuesta de Citibanamex de 0.72 por ciento.

En términos anuales, la general fue 4.83 por ciento.

Por componente, la inflación subyacente fue de 0.47 por ciento mensual, ligeramente más baja que nuestra previsión de 0.49 por ciento y prácticamente en línea con la del consenso de 0.46 por ciento.

Mientras tanto, la inflación no subyacente alcanzó 1.39 por ciento mensual y 8.40 por ciento anual.

Esta última cifra es más baja de lo que tanto nosotros como el consenso esperábamos: 8.75 por ciento y 8.70 por ciento anual respectivamente.

En suma, aun cuando la inflación general observada al cierre de 2018 de 4.83 por ciento. fue menor a lo esperado, continuamos observando elementos de preocupación hacia delante y mantenemos nuestro estimado para diciembre del 2019 en 4.0 por ciento.