Tiempo de lectura aprox: 5 minutos, 16 segundos

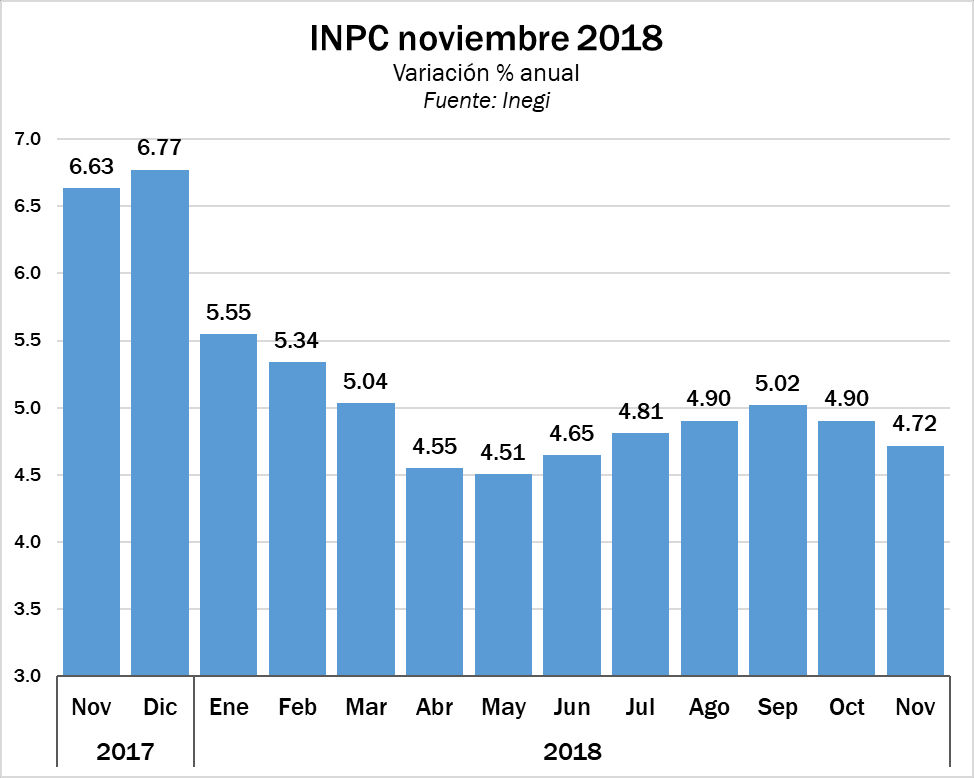

Con un fuerte repunte de los precios de los productos agropecuarios, en noviembre la inflación presentó la variación más alta en 12 lecturas mensuales.

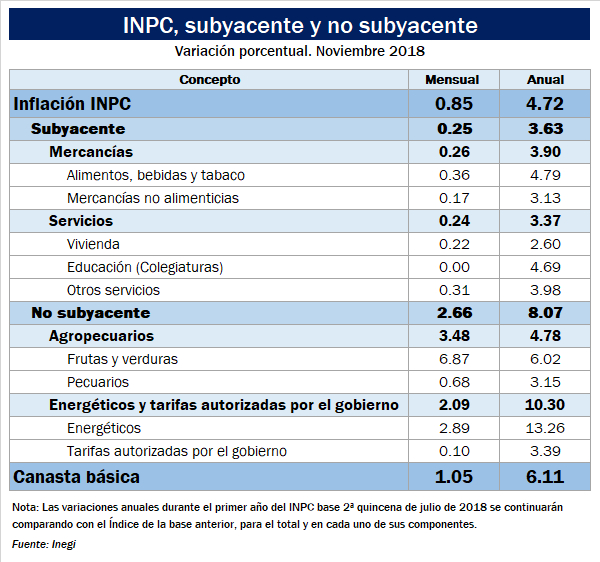

De acuerdo con los datos dados a conocer por el Inegi, la inflación anual presentó un incremento de 4.72 por ciento anual.

En tanto que a tasa mensual el índice de precios al consumidor creció 0.85 por ciento.

El índice de precios subyacente tuvo un incremento de 0.25 por ciento mensual y de 3.63 por ciento anual.

En su interior del índice de precios no subyacente, subieron los precios de los productos agropecuarios 3.48 por ciento y los de los energéticos y tarifas autorizadas por el gobierno 2.09 por ciento mensual.

Estos últimos como consecuencia en mayor medida de la conclusión del subsidio al programa de tarifas eléctricas de verano en 11 ciudades del país.

Canasta básica al alza

Más alto aún, fue el comportamiento del índice de precios de la canasta básica, que mostró un incremento mensual de 1.05 por ciento, así como una tasa anual de 6.11 por ciento.

Ello, pese a que en el mismo mes de 2017 las cifras correspondientes fueron de 2.17 y de 9.35 por ciento, en ese orden.

Ahora bien, en la segunda quincena de noviembre, el INPC presentó un crecimiento de 0.33 por ciento, resultado de los índices de 102.13 y 102.47 obtenidos en la primera y segunda quincena del mes, respectivamente.

Consideraciones de Banorte

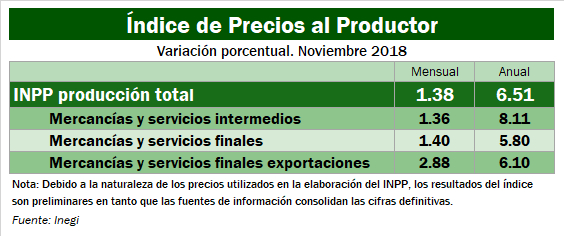

Además, se actualizaron los datos del índice de precios al productor que presentaron una alta variación con 1.38 por ciento mensual y 6.51 por ciento anual.

Mantenemos nuestro estimado de inflación para el cierre del año en 4.8 por ciento considerando el reciente aumento en agrícolas a pesar de presiones a la baja en el componente energético, particularmente gasolina y gas LP dada la caída en los precios de referencia internacionales.

En particular vemos ligeros riesgos a la baja para nuestro estimado, que continúa por arriba del consenso de 4.6 por ciento de acuerdo a la última encuesta de Banxico.

En este sentido, los recientes anuncios sobre reducciones en las tarifas eléctricas industriales podrían tener efectos positivos de segundo orden en el proceso de formación de precios, particularmente en el rubro de otros servicios.

Expectativa

A pesar de la disminución de la inflación a tasa anual, continuamos esperando un alza de 25pb a 8.25 por ciento de la tasa de referencia por Banxico en su decisión del 20 de diciembre.

En nuestra opinión las últimas comunicaciones de Banxico, tanto el Informe Trimestral como las minutas, mantuvieron un fuerte sesgo hawkish.

Respecto al primero, creemos que un alza adicional está justificada tras la revisión al alza en los pronósticos de inflación, en particular al ubicarse significativamente encima del objetivo de Banxico en todo 2019, acompañado del deterioro en el balance de riesgos para la inflación en el corto y mediano plazo.

Creemos que el documento sugiere riesgos que continúan sesgados al alza en términos de la tasa terminal del ciclo.

Por otra parte, en las minutas notamos que al menos tres miembros consideraron una mayor alza el 15 de noviembre, aunque solo Irene Espinosa votó a favor de aumentar 50pb.

Si bien la baja de la inflación en términos anuales es bienvenida por Banxico, creemos que el banco central mantendrá una postura muy prudente, tomando en cuenta la alta volatilidad en los mercados financieros y, en particular, la debilidad del peso mexicano, que en nuestra opinión aluden a la necesidad de continuar defensivos en un entorno caracterizado por una alta incertidumbre tanto externa como local, con riesgos relevantes en esta última en el frente fiscal (Presupuesto 2019) y salarial (aumento del salario mínimo), entre otros.

Consideraciones de Invex

El aumento de los precios se debió principalmente a la normalización de las tarifas eléctricas en el norte tras el fin de los subsidios durante la temporada cálida y un clima adverso que afectó la producción agrícola.

La inflación anual se desaceleró menos de lo esperado debido al incremento de los volátiles precios agropecuarios, cuyo efecto suele ser transitorio.

Sin embargo, se observó un descenso en las presiones sobre los precios energéticos como gas y gasolinas que han presionado la inflación durante gran parte del año.

Por otro lado, la debilidad del peso limita la desaceleración de la inflación subyacente, aunque se mantiene dentro del rango objetivo de Banxico.

Esperamos que la inflación general cierre el año en 4.6 por ciento, antes de desacelerarse a 3.70 por ciento durante el próximo.

El balance de riesgos para la inflación sigue inclinado al alza y la volatilidad del peso evidencia la incertidumbre que rodea el escenario.

Además, no podemos descartar choques de oferta sobre los precios agropecuarios y energéticos.

Expectativa

Consideramos que Banxico mantendrá un tono restrictivo durante un tiempo prolongado, aunque la postura actual y las señales de un proceso de alza menos agresivo por parte de la Reserva Federal favorecerán que la tasa de fondeo se mantenga sin cambios en 8.0 por ciento.

Sin embargo, no descartamos la posibilidad de algún incremento adicional ante la materialización de cambios estructurales que pongan en peligro la convergencia de la inflación con el objetivo.

Consideraciones de Scotiabank

El resultado de la inflación mensual durante noviembre resultó inferior a la cifra registrada en octubre, pero superior a lo pronosticado por el consenso de expertos, por lo que las preocupaciones por el negativo balance de riesgos (por presiones cambiarias, entorno de mayores tasas de interés externas, precios de algunos energéticos persistentemente al alza,acentuación de tensiones comerciales a nivel global, posible mayor gasto público y presiones salariales) de los últimos meses se mantienen.

Consideraciones de Ve por Más

Sobresale en la lectura de noviembre un regreso en la variación anual de los dos componentes del índice subyacente: mercancías y servicios.

Además, incidió a la baja en el índice general un menor dinamismo en el precio de los energéticos ante la caída en la cotización del petróleo.

Sin embargo, el rubro de frutas y verduras ha mostrado alzas continuas en recientes lecturas.

Importante destacar el efecto estacional del retiro de los subsidios a la electricidad, mismo que incidió en la tasa de crecimiento mensual.

Así, el ritmo al que la inflación se estima que descienda podría afectarse por la depreciación del peso, alzas en productos agropecuarios y altos niveles de inflación al productor.

Lo anterior soportará que Banxico mantenga una política monetaria defensiva en meses venideros.

Se elevan precios al productor

También se publicó el Índice Nacional de Precios al Productor (INPP), el cual pasó de 6.26 por ciento a 6.51 por ciento anual.

Las actividades secundarias se aceleraron a 8.01 por ciento, siguiendo el avance en la minería y la manufactura (alimentaria y de transporte).

Las actividades primarias moderaron su crecimiento, aunque el componente de agricultura se aceleró por cuarta ocasión.

Los precios del productor para servicios se desaceleraron.

El costo de producir bienes y servicios finales destinados al consumo interno (relacionados con la inflación al consumidor), pasó de 4.79 por ciento a 4.71 por ciento anual, su menor nivel desde agosto.

Subyacente regresa por primera vez en tres meses

Tras acelerarse en las dos lecturas previas, la variación anual del índice subyacente (aquel que excluye elementos volátiles y, por lo tanto, es más relevante para efectos de política monetaria) moderó sus avances y se colocó en niveles no vistos desde junio.

La disminución fue generalizada al interior del índice, pues tanto los servicios como las mercancías registraron una menor expansión anual respecto a lo observado en octubre.

Agropecuarios presionados al alza

El componente no subyacente presentó una moderación en la tasa interanual dado que bienes energéticos, como el gas LP y gasolinas,siguieron la caída de más de 30.0 por ciento en los precios internacionales del petróleo durante los últimos dos meses.

Lo anterior logró más que compensar el alza en los precios de los productos agropecuarios, tanto frutas y verduras, como pecuarios.

En el caso de las frutas y verduras, su comportamiento está en línea con las presiones en los costos de producción del sector agrícola mencionado arriba.

Retiro de subsidio energético: estacionalidad

Gran parte de la variación en la comparativa mensual de la inflación se explicó por el avance en el precio de la electricidad, derivado de la finalización del programa de tarifas de temporada cálida en 11 ciudades del país.

La trayectoria descendente en la tasa anual del INPC podría verse afectada por factores, como:

- la depreciación del tipo de cambio en meses recientes, misma que podría acentuarse de persistir un contexto de incertidumbre política interna (aunado a factores externos, como el proceso de normalización monetaria de la Fed);

- alza en precios de productos energéticos y agropecuarios, típicamente volátiles;

- encarecimiento de la cadena productiva ante restricciones al comercio y volatilidad en el precio de materias primas y otros insumos;

- posibles alzas en el salario mínimo.

Tasas se mantendrán elevadas

La posibilidad de que la Fed modere su ritmo de alza en tasas de interés, podría restar presión a la autoridad monetaria en México para ajustar la tasa objetivo; sin embargo, para hacer frente a un deteriorado balance de riesgos para la inflación, Banxico mantendría las tasas de interés elevadas, incluso no descartando alzas adicionales.

Consideraciones de Citibanamex

Estimamos la inflación para finales de 2018 en 4.59 por ciento.

Salvo el aumento mayor al esperado en los productos agrícolas, no hubo grandes sorpresas este mes.

Esperamos un nuevo movimiento a la baja en la inflación general anual en el último mes del año.

No obstante, es importante tener en cuenta que la inflación en términos anuales se mantiene persistentemente alta y los riesgos se mantienen al alza.