Tiempo de lectura aprox: 4 minutos

La economía mexicana creció en términos anuales, trimestrales y mensuales en el tercer trimestre de este 2018 y en septiembre por un impulso de la industria.

La economía mexicana creció en términos anuales, trimestrales y mensuales en el tercer trimestre de este 2018 y en septiembre por un impulso de la industria.

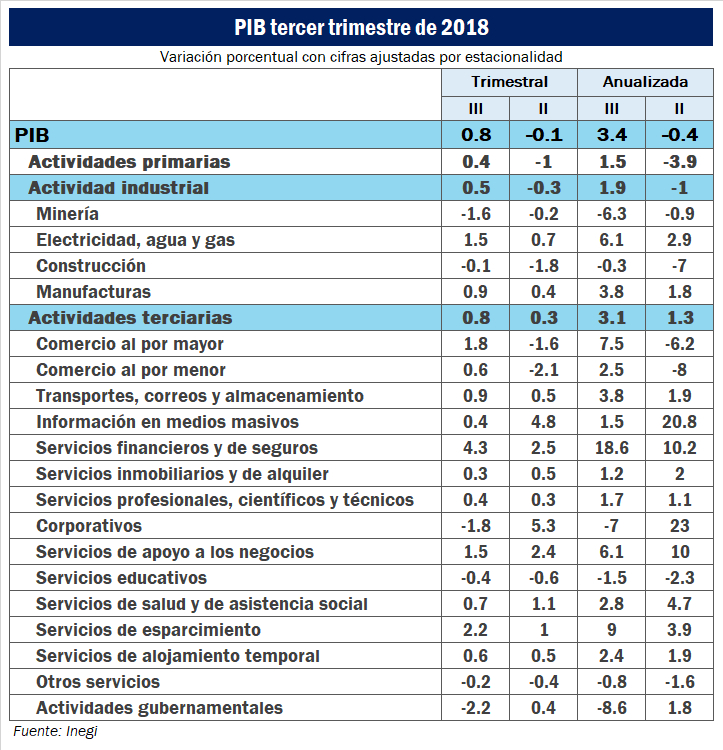

En el tercer trimestre del año el producto interno bruto (PIB) aumentó 0.8 por ciento en términos reales respecto al trimestre precedente y 2.6 por ciento, con cifras ajustadas por estacionalidad.

De acuerdo con el informe del Inegi, las actividades primarias avanzaron 0.4 por ciento, las secundarias 0.5 por ciento y las terciarias 0.8 por ciento frente al trimestre anterior.

En su comparación anual las actividades primarias presentaron un crecimiento de 2.3 por ciento, las secundarias 1.2 por ciento y las terciarias 3.3 por ciento.

Mientras que en septiembre, la economía creció 0.4 por ciento mensual, lo que significa 3.2 por ciento anual con cifras desestacionalizadas.

Conforme al cálculo del indicador global de la actividad económica (IGAE), elaborado por el Inegi en el noveno mes de 2018 todos los tres grupos de actividades presentaron avance tanto anual como mensual.

En la comparación mensual, las actividades primarias crecieron 0.3 por ciento, las secundarias 1 por ciento y las terciarias 0.1 por ciento.

Ahora bien, en términos anuales, las actividades primarias presentaron un incremento de 1.4 por ciento, las secundarias 2.5 por ciento y las terciarias 3.5 por ciento.

Consideraciones de Invex

Cabe destacar que la comparación anual del PIB ajustada por estacionalidad presentó un crecimiento de 2.6 por ciento y la comparación trimestral mostró un crecimiento de 0.8 por ciento (2T-2018: -0.2 por ciento).

Cabe destacar que la comparación anual del PIB ajustada por estacionalidad presentó un crecimiento de 2.6 por ciento y la comparación trimestral mostró un crecimiento de 0.8 por ciento (2T-2018: -0.2 por ciento).

Los servicios crecieron 0.8 por ciento ante un firme consumo que apoyó el mejor dinamismo en comercio, servicios financieros, transporte y alojamiento temporal y preparación de bebidas y alimentos.

El sector industrial creció 0.5 por ciento liderado por el crecimiento en manufactura que compensó las contracciones en minería y construcción.

El escenario de alta incertidumbre respecto al TLCAN y el proceso electoral en México lastraron la inversión y el comercio, a la vez que se diluyó el efecto de los trabajos de reconstrucción tras los sismos del año pasado. El sector agropecuario creció 0.4 por ciento.

Expectativa

Esperamos un crecimiento de 2.1 por ciento para este año ante la expectativa de que persista un escenario de incertidumbre que lastre el crecimiento.

Por el lado positivo, la expectativa de que se concrete el nuevo tratado comercial con Estados Unidos y Canadá apoyará la continuidad de la integración de cadenas productivas y del ciclo económico.

Consideraciones de Scotiabank

El PIB en 2018-3T, revela que su crecimiento real anual, sin ajuste estacional, sostuvo un sólido dinamismo.

El PIB en 2018-3T, revela que su crecimiento real anual, sin ajuste estacional, sostuvo un sólido dinamismo.

Tal resultado estuvo determinado por un ritmo de actividad constante en el sector servicios, mejora en el del agropecuario y una leve reducción en el industrial, lo que augura un paso moderadamente positivo de la economía mexicana para la parte final del año, lo que también denota el resultado desestacionalizado, cuando el PIB repuntó en su medición trimestral y ello se generalizó a sus tres grandes componentes.

En tanto que el IGAE se aceleró en septiembre tanto en su comparativo anual con cifras originales como con cifras mensuales desestacionalizadas, tras un vigoroso avance en el subsector industrial.

El mayor avance en la actividad industrial, derivó de un resultado más dinámico en manufacturas; del repunte en minería (por una baja base de comparación); de una moderación en electricidad, gas y agua; y finalmente de un retroceso en construcción, aunque menos acentuado.

Consideraciones de Ve por Más

![]() La comparativa anual del IGAE logró tasas de crecimiento positivas de forma consecutiva desde abril; mensualmente, las cifras ajustadas por efectos estacionales confirmaron el mayor dinamismo en el septiembre y acumulan tres lecturas al hilo de avances.

La comparativa anual del IGAE logró tasas de crecimiento positivas de forma consecutiva desde abril; mensualmente, las cifras ajustadas por efectos estacionales confirmaron el mayor dinamismo en el septiembre y acumulan tres lecturas al hilo de avances.

Expectativa

Se espera que el crecimiento económico en EU siga siendo por encima de potencial en los próximos meses, apoyado por desempeño del mercado laboral y los efectos de la reforma fiscal, lo cual será relevante para la actividad en México, en especial a través de la manufactura.

Aunado a lo anterior, el bajo nivel de desempleo nacional contribuirá a que el gasto de los hogares siga presentando tasas de crecimiento positivas, aunque cada vez menores, lo que apoyará al sector de servicios.

Con lo anterior, mantenemos nuestra expectativa de 2.2 por ciento anual para el PIB en todo 2018.

Para el próximo año, prevemos un menor ritmo para la actividad económica nacional por factores como:

- moderación en el crecimiento en EU, ante el desvanecimiento de los efectos de la feforma fiscal;

- lenta ejecución del gasto gubernamental derivado del cambio de gobierno, y;

- menores tasas de expansión del consumo privado interno.

Consideraciones de Banorte

En términos generales, consideramos que el resultado del PIB es positivo, al tomar en cuenta que el trimestre previo estuvo favorecido por un efecto calendario que propició un mayor número de días laborales en la comparación anual debido a la Semana Santa.

En términos generales, consideramos que el resultado del PIB es positivo, al tomar en cuenta que el trimestre previo estuvo favorecido por un efecto calendario que propició un mayor número de días laborales en la comparación anual debido a la Semana Santa.

Más aún, el periodo estuvo influenciado por diferentes catalizadores, tanto a nivel global como local, que presentaron un entorno más retador, lo cual es una muestra de la fortaleza relativa de la economía mexicana.

Por sectores, y analizando las cifras ajustadas por estacionalidad, destaca el dinamismo en el sector servicios y en la manufactura.

Expectativa

Mantenemos nuestro estimado de crecimiento en 2.1 por ciento para el 2018.

En lo que va del año, la economía mexicana ha presentado un crecimiento de 2.1 por ciento anual, en línea con nuestro pronóstico.

Para que se materialice nuestro estimado, el PIB en el 4T18 tendría que resultar en un rango entre 1.9 por ciento y alrededor de 2.3 por ciento, lo que en nuestra opinión, la actividad en el 4T18 presentaría una moderación en comparación con el 3T18 derivado de:

- La eliminación de un efecto de base positivo tras los desastres naturales que ocurrieron en el 3T17, lo cual resultó en un mayor dinamismo este año;

- la expectativa de un mayor desvanecimiento del impulso derivado del gasto gubernamental ante la finalización del proceso electoral, considerando que aún pudo haber cierto gasto inercial en el 3T18;

- señales de una posible moderación en la actividad económica de acuerdo a indicadores adelantados de octubre, tales como la confianza empresarial y los PMIs del IMEF. En cuanto a este último, el indicador manufacturero ya se encuentra en terreno de contracción producto de una fuerte caída en los componentes más adelantados; y

- mayor incertidumbre tanto a nivel global y local sobre el escenario para el crecimiento, lo cual ha tenido un impacto en ciertas variables relevantes tales como el tipo de cambio y las tasas de interés.

Bajo crecimiento en 2019

Para el 2019 continuamos esperando un crecimiento de 1.8 por ciento, ligeramente por debajo de las expectativas del consenso que lo esperan en 2.2 por ciento de acuerdo a la última encuesta del banco central.

En este sentido, nuestra expectativa se fundamenta en un efecto sexenal negativo típico cuando comienza un nuevo gobierno, que tiende a resultar en un menor gasto de gobierno.

En cuanto a la actividad industrial, la minería continuará restando dinamismo ante la caída de la producción petrolera, mientras que los riesgos para el sector manufacturero parecerían aumentar.

En este sentido, esperamos una moderación en la actividad económica en EU (PIB 2018: 2.8 por ciento, 2019: 2.5 por ciento) tras el desvanecimiento del estímulo fiscal implementado en 2018, más aún tras el resultado de las elecciones de medio término.

Adicionalmente, la posibilidad de mayores afectaciones al comercio internacional continúa elevada ante la postura política adoptada por EU.