Tiempo de lectura aprox: 9 minutos, 32 segundos

Las estrategias seguidas por los bancos centrales de Brasil y México en relación con el comportamiento de los mercados cambiarios son analizados en una nota de Monex elaborada por Janneth Quiroz Zamora.

-

Diversos países han intervenido sus mercados cambiarios en los últimos años.

-

La experiencia de algunos, como Brasil, ha sido favorable en el corto plazo.

-

En México, desde marzo de 2017 se está implementando un programa similar.

Causas

Las intervenciones en el mercado cambiario han sido una herramienta que las autoridades económicas de varios países, sobre todo emergentes, han implementado en los últimos años, con el objetivo de procurar su estabilidad financiera y reducir la especulación de sus monedas en épocas de incertidumbre.

Las intervenciones en el mercado cambiario han sido una herramienta que las autoridades económicas de varios países, sobre todo emergentes, han implementado en los últimos años, con el objetivo de procurar su estabilidad financiera y reducir la especulación de sus monedas en épocas de incertidumbre.

Esto luego del auge que varios de ellos experimentaron entre 2009 y 2013 que derivó en una importante entrada de flujos de capitales a sus economías por las altas expectativas sobre su desarrollo, las cuales terminaron no cumpliéndose.

Esto debido, principalmente, a la desaceleración de la demanda mundial de las materias primas y a los fuertes incrementos de las tasas de interés de largo plazo de Estados Unidos (taper tantrum), lo que provocó que sus economías enfrentaron retos importantes y fuertes presiones en sus divisas.

Evidencia internacional

Dependiendo de los objetivos que persiga la autoridad monetaria, elige el método e instrumento para intervenir el mercado.

Recientemente ha aumentado el uso de derivados debido a que estos proporcionan una cobertura contra el riesgo cambiario e influyen en la liquidez de divisas sin hacer uso de las reservas internacionales.

Entre los países que han intervenido sus mercados cambiarios utilizando estos instrumentos se encuentran Brasil, Perú, Colombia, Rusia, Corea y México.

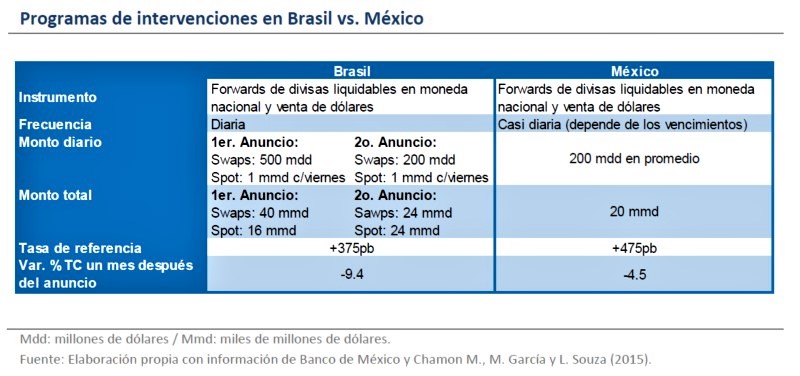

El caso de Brasil

El 22 de agosto de 2013, el Banco Central de Brasil anunció un importante programa de intervenciones cambiarias que consistía en la venta diaria de forwards de divisas por $500 millones de dólares liquidables en moneda nacional y la oferta de mil millones de dólares cada viernes en el mercado spot a través de acuerdos de recompra.

El anuncio de este programa fue efectivo en cambiar el comportamiento del tipo de cambio. Sin embargo, no tuvo un impacto en la volatilidad del real brasileño.

Coberturas cambiarias en México

El 21 de febrero de 2017, la Comisión de Cambios dio a conocer un nuevo programa de intervenciones en el mercado cambiario, el cual busca propiciar un funcionamiento más ordenado del tipo de cambio y brindar certidumbre para hacer frente a los compromisos en moneda extranjera.

Intervenciones en el mercado cambiario

Las intervenciones en el mercado cambiario han sido una herramienta que las autoridades económicas de varios países, sobre todo emergentes, han implementado en los últimos años.

Los bancos centrales intervienen en los mercados de divisas con el fin de alcanzar una variedad de objetivos económicos, como: controlar la inflación, fomentar la competitividad, mantener la estabilidad financiera (Moreno, 2005) y, más recientemente, frenar las presiones especulativas sobre el tipo de cambio.

Esto debido a que la volatilidad de los flujos de capitales se ha visto exacerbada por las posiciones especulativas de los participantes en el mercado (Mohanty, 2013).

Riesgo de la volatilidad

Los bancos centrales tienen la tarea de determinar a partir de qué punto la volatilidad del tipo de cambio presenta un riesgo para la estabilidad monetaria y financiera del país para tomar la decisión de interferir en el mercado cambiario.

De hacerlo, buscan maximizar la eficiencia de esta medida eligiendo la técnica y estrategia que mejor se adecuen a sus condiciones económicas como: profundidad de mercado, grado de desarrollo económico, dependencia de los flujos externos, nivel de reservas internacionales, riesgos, etc.

Entre las posibilidades de las que disponen se encuentra el manejo de la política monetaria, la venta directa de dólares, la emisión de derivados de tipo de cambio, participación en el mercado de deuda, entre otras.

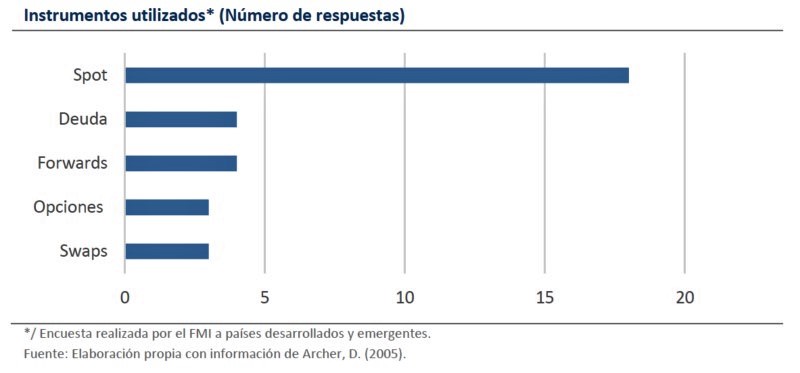

Instrumentos utilizados para intervenir el mercado cambiario

Entre los instrumentos financieros utilizados destaca la venta de tipo de cambio spot, por ser el que se ha implementado con mayor frecuencia, y los derivados, como swaps y forwards, que han sido utilizados en mayor medida recientemente.

Los swaps de divisas (cross-currency swap) y los non-deliverable forwards son instrumentos muy parecidos.

Están estructurados de tal forma que los pagos se realizan únicamente en moneda nacional y con liquidación neta al final del contrato, con lo que el banco central no hace uso de sus reservas internacionales.

Además, dado que se realiza un solo pago neto al final del contrato, no se afecta la liquidez del sistema bancario en moneda nacional.

Si bien, el riesgo cambiario disminuye con la utilización de estos instrumentos, no corrige el riesgo de convertibilidad, que dependerá de la liquidez de dólares que haya en el mercado al momento del vencimiento del derivado.

Como resultado, utilizar subastas de derivados de divisas en lugar de ventas directas de dólares puede no resultar muy efectiva si el riesgo de convertibilidad es alto.

Intervenciones en países emergentes

Después de la crisis financiera, varios países emergentes experimentaron un auge económico que derivó en un mayor apetito por sus instrumentos financieros entre 2009 y principios de 2013. Ello resultó en sustanciales entradas de capitales extranjeros y, con ello, sus monedas experimentaron importantes apreciaciones. Sin embargo, el panorama empezó a cambiar a partir de mayo de 2013.

Surgieron temores sobre el crecimiento de la economía china, lo que redujo la demanda de materias primas, y las tasas de interés de largo plazo de Estados Unidos presentaron fuertes incrementos (taper tantrum), al pasar de 1.63 por ciento a 3.00 por ciento, lo que provocó que sus economías enfrentaran retos importantes y fuertes presiones en sus divisas.

La estabilidad de las economías emergentes se hizo más vulnerable a la del exterior debido al rápido crecimiento de su deuda emitida en dólares y a la mayor tenencia de sus instrumentos por parte de inversionistas institucionales extranjeros.

Esto ha afectado la demanda de divisas de emergentes a través de dos vías: la primera por la contratación de coberturas y la segunda por la entrada y salida de flujos de capital.

Certidumbre a los mercados

Por ello, los bancos centrales acumularon reservas internacionales para tener la capacidad de intervenir sus mercados cambiarios cuando fuera necesario y tratar de contener la volatilidad y la escalada en el tipo de cambio y, con ello, dar certidumbre a los mercados.

La mayor profundidad y el funcionamiento de los mercados de divisas provocaron ajustes en los métodos y técnicas de intervención.

Y, en algunos casos, estas intervenciones se complementaron con otros instrumentos para gestionar los flujos de capital, incluidos los requisitos de reservas y los controles tradicionales de capital (D. Domanski et al, 2016).

Método e instrumento

Dependiendo de los objetivos que persiga la autoridad monetaria, elige el método e instrumento para intervenir el mercado.

Recientemente ha aumentado el uso de derivados, sobre todo en países emergentes, debido a que estos proporcionan una cobertura contra el riesgo cambiario e influyen en la liquidez de divisas sin hacer uso de las reservas internacionales.

Estas coberturas han sido ofrecidas de dos maneras: el banco central entrega divisas a las contrapartes del banco central para cerrar posiciones de divisas y, además, otorga protección contra cambios en las posiciones de tipo de cambio pagando el equivalente en moneda nacional.

Entre los países que han intervenido sus mercados cambiarios utilizando estos instrumentos se encuentran Brasil, Perú, Colombia, Rusia, Corea y México.

El caso de Brasil

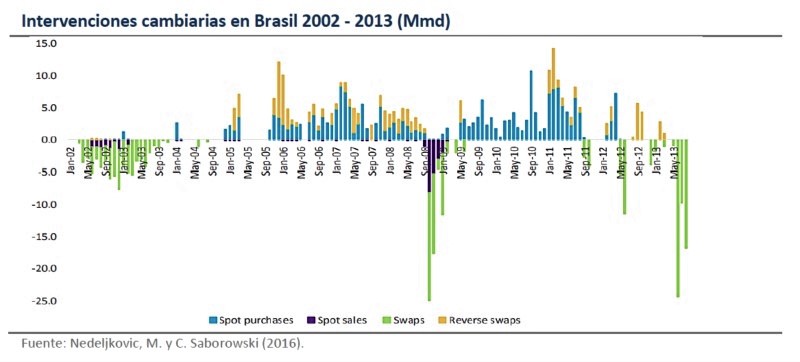

Desde que Brasil adoptó el régimen de libre flotación del real en 1999, el Banco Central de Brasil (BCB) ha intervenido en varias ocasiones el mercado cambiario.

Para ello, ha utilizado varios instrumentos, como la venta de dólares y la emisión de derivados.

De hecho, el mercado brasileño de estos últimos instrumentos es profundo, pues el volumen operado en él es mayor, al alrededor de cuatro veces, que el del mercado spot (Nedeljkovic, 2016).

Intervenciones en el mercado cambiario

De acuerdo con un estudio realizado por M. Nedeljkovic y C. Saborowski, que abarca el análisis de las intervenciones realizadas de septiembre de 2008 a mayo de 2013, el Banco Central de Brasil intervino el mercado cambiario con la venta de dólares ante los movimientos diarios en el mercado de divisas y las presiones de flujo de capital; e intervino con la venta de swaps frente a los movimientos que cambiaban la tendencia del tipo de cambio y ante riesgos mundiales.

Según las estimaciones planteadas, ante la ausencia de riesgo de convertibilidad, los dos instrumentos tuvieron impactos muy similares en la volatilidad del tipo de cambio, reduciéndola en el corto plazo.

Estructura de los swaps

Los swaps brasileños de divisas utilizados en esa época estaban estructurados de tal manera que, al vencimiento el BCB pagaba a sus contrapartes la variación observada del tipo de cambio frente al dólar más el Cupom Cambial ex-ante y recibía a cambio la tasa Selic ex-ante.

Al ofrecer swaps de divisas, el banco central tomaba una “posición corta en dólares” y ampliaba la disponibilidad de coberturas a los inversionistas.

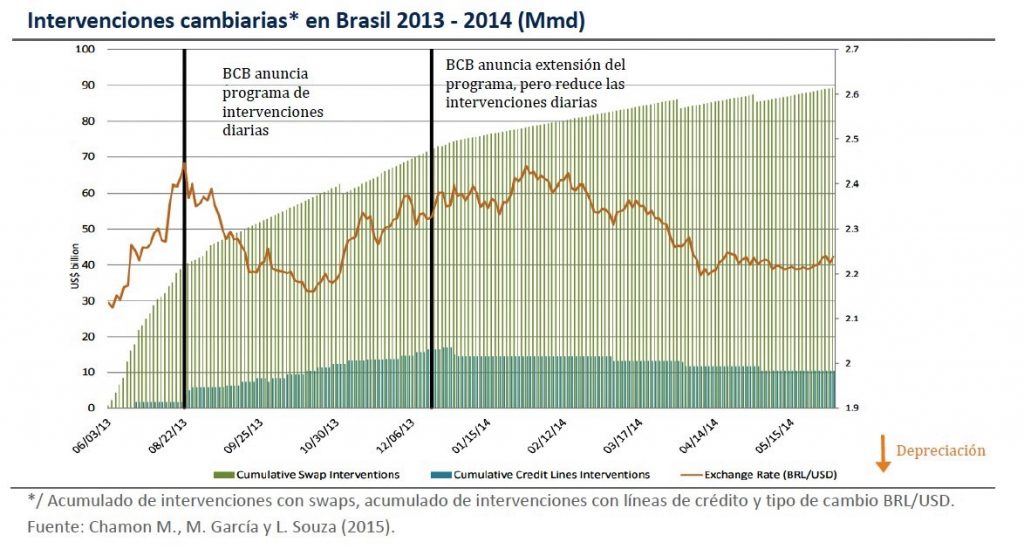

A principios de junio de 2013, el BCB continuó vendiendo forwards de divisas que se liquidaban en moneda nacional ante la mayor volatilidad y depreciación del real.

Sin embargo, esta medida no tuvo el efecto deseado, por lo que el banco central anunció un importante programa de intervenciones el 22 de agosto de 2013.

La más grande venta de coberturas de tipo de cambio

Este programa consistía en la venta diaria de forwards de divisas por 500 millones de dólares liquidables en moneda nacional, denominados swaps de dólares en los mercados brasileños, que ofrecía a los inversionistas un seguro contra la depreciación del real, pues brindaban la misma cobertura que obtendrían al comprar dólares al contado y retenerlos hasta el vencimiento del swap.

Con ello, el banco central llevó a cabo la venta de coberturas de tipo de cambio más grande del mundo.

Operación del programa

El programa también indicaba que los viernes, el BCB ofertaría mil millones de dólares en el mercado spot a través de acuerdos de recompra, es decir, el banco proporcionaría líneas de crédito a corto plazo en dólares.

Luego de cuatro meses de operación del plan, el 19 de diciembre de 2013, el BCB anunció que continuaría con el programa hasta mediados de 2014, por lo menos, aunque las intervenciones diarias se redujeron a 200 millones de dólares.

Utilidad del programa

Desde que se anunció el programa hasta que terminó, el tipo de cambio pasó de 2.44 a 2.21 reales por dólar.

Para comprobar la eficiencia del programa, se han realizado varios estudios con diversas técnicas, con el fin de tener resultados robustos que ayuden a los bancos centrales a determinar si las intervenciones cumplen con el objetivo de reducir la volatilidad y apreciar la moneda.

Varios de ellos concluyen que el programa fue útil y afectó las cotizaciones del tipo de cambio.

Sin embargo, los modelos estadísticos utilizados para llegar a esta conclusión enfrentan problemas de endogeneidad.

Enfoque de control sintético

- Chamon, M. García y L. Souza (2015) utilizan un enfoque de control sintético para estimar los efectos del programa de swaps y una metodología estándar de estudio de eventos para calcular los efectos del programa de swaps y aislar los problemas que enfrentan los estudios realizados previamente.

En su análisis concluyen que el anuncio del programa realizado el 22 de agosto de 2013 fue efectivo en cambiar el comportamiento del tipo de cambio, que pasó de 2.44 a 2.15 reales por dólar el 17 de octubre de ese año.

Sin embargo, el segundo anuncio tuvo un efecto menor, que no fue significativo.

Además, de acuerdo con la metodología planteada, se encontró que ambos programas no tuvieron un impacto en la varianza (volatilidad) del real brasileño.

Ciclo restrictivo

Además del programa de intervenciones anunciado, el Banco Central de Brasil inició un agresivo ciclo de política monetaria restrictivo que comenzó en abril de 2013, con lo que la tasa Selic pasó de 7.25 por ciento a 11.00 por ciento a mediados de 2014, es decir, incrementó la tasa de referencia en 375pb en un año y dos meses.

En este caso, esta medida permaneció después de que terminó la venta de swaps, con lo que la tasa alcanzó un nivel de 14.25 por ciento, en donde perduró hasta octubre de 2016.

El caso de México

El 21 de febrero de 2017, la Comisión de Cambios, presidida por la SHCP y Banco de México, dio a conocer que esta última institución ofrecería un nuevo mecanismo para reducir la volatilidad del tipo de cambio observada en los últimos meses.

Este mecanismo consistía en un programa de instrumentos de cobertura cambiaria liquidables al vencimiento por diferencias en moneda nacional (non-deliverable forwards), el cual tenía como objetivo fijar o asegurar un nivel de tipo de cambio en el presente para realizar operaciones futuras de divisas.

Más orden al mercado cambiario

El programa busca propiciar un funcionamiento más ordenado en el mercado cambiario y brindar certidumbre para hacer frente a los compromisos en moneda extranjera.

Las características de este programa son:

- el monto del programa es de hasta 20 mil millones de dólares (mmd);

- los forwards se colocan en el mercado a través de subastas que realiza Banco de México; dado que el monto ofertado en cada subasta es limitado, las coberturas se asignan a los participantes que presenten las posturas más altas en puntos forwards;

- los agentes económicos podrán tener acceso a las coberturas a través de las instituciones financieras;

- las coberturas cubren varios plazos, que van de un mes hasta doce meses; y,

- la totalidad de los vencimientos de estas operaciones se renueva hasta que la Comisión de Cambios lo considere pertinente.

Ampliación del monto

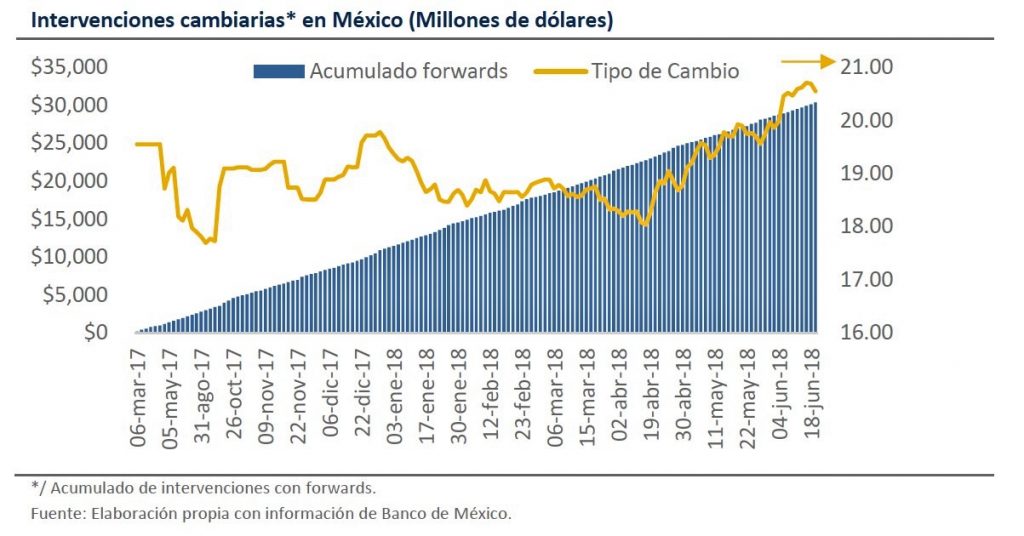

La primera subasta se realizó el 6 de marzo de 2017 por un monto de mil mdd y, posteriormente, en octubre y diciembre se anunció que se ampliaría el monto utilizado del programa, con lo que se subastarían 4 mil mdd y 500 mdd más, respectivamente.

Por lo que hasta el momento se han utilizado 5 mil 500 mdd, es decir, 27.5 por ciento del total del programa y este monto se ha renovado en su totalidad.

Saldo negativo en forwards

Desde que se comenzó a implementar la venta de forwards y hasta finales de junio de 2018, Banco de México mantiene un saldo negativo de 238 millones de dólares aproximadamente.

Hasta esta fecha se han tenido 121 vencimientos, de los cuales, en 49 ocasiones Banxico ha resultado con pérdidas frente a las instituciones financieras.

Desde el vencimiento del forward del 20 de abril, las coberturas han fungido como un seguro que ha beneficiado a las instituciones que las contrataron, presentando ganancias para ellas.

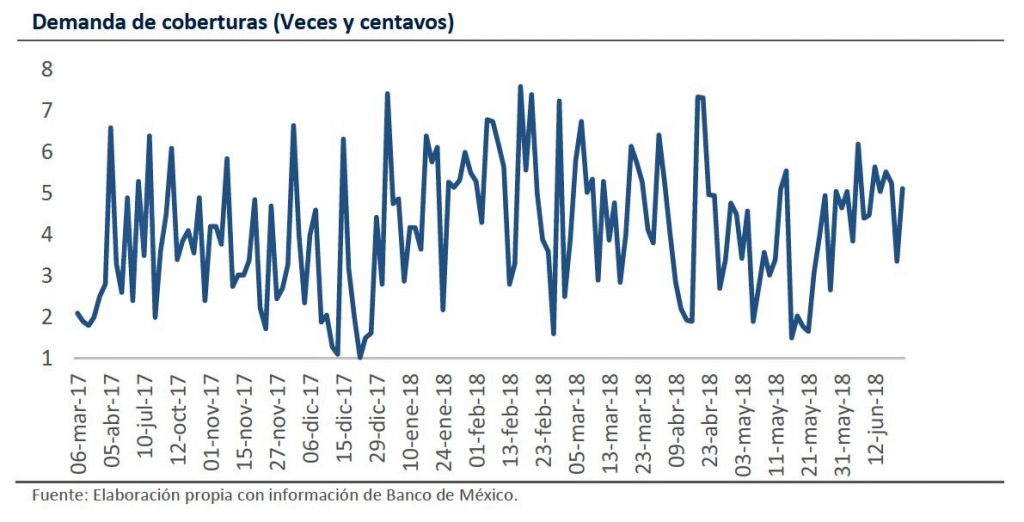

Demanda al alza

Recientemente, la tendencia de la demanda por estos instrumentos ha sido al alza, de la mano de la depreciación del tipo de cambio.

Los vencimientos que presentaron mayor apetito fueron los de la segunda quincena de mayo del presente año.

Por otra parte, la diferencia entre el tipo de cambio de venta y compra no se ha incrementado fuera de los niveles observados en los últimos meses.

Al igual que el caso brasileño, Banco de México ha implementado un ciclo de política monetaria restrictivo que comenzó a finales de 2015, con lo que la tasa interbancaria a 1 día pasó de 3.00 por ciento a 7.75 por ciento en la última reunión de la Junta de Gobierno de Banxico del 21 de junio.

Es decir, la tasa se ha incrementado en 475pb.

Al igual que Brasil, esta medida inició antes que se implementara el programa de intervenciones con coberturas.

Programas distintos

Si bien, en las intervenciones en Brasil y México se usaron el mismo instrumento, forwards de divisas liquidables en moneda nacional, el programa que utilizaron fue distinto.

La principal diferencia radica en su tamaño y la frecuencia con la que se realizaron las intervenciones. Al mes de que se anunciaron los programas, el real brasileño se apreció 9.4 por ciento y el peso 4.5 por ciento.

¿Qué esperar?

De acuerdo con la revisión de la literatura para la elaboración de este documento, no existe consenso sobre la efectividad de la intervención en el mercado de divisas.

Por un lado, varios autores coinciden en que las intervenciones funcionan como un instrumento que potencialmente frena la volatilidad de las divisas en el corto plazo y apoyan el buen funcionamiento del mercado; por otro lado, otros cuestionan su efectividad frente a un cambio en el tipo de cambio de largo plazo, pues, en varios casos la intervención no tuvo efectos persistentes, y viceversa.

Hasta el momento, la Comisión de Cambios no ha anunciado un nuevo incremento en el monto utilizado del programa de coberturas cambiarias.

No descartamos que se presente un anuncio si el diferencial entre el tipo de cambio de compra y venta se empieza ampliar.

Combinación con otras medidas

Los resultados de una encuesta realizada por el BIS a diversos bancos centrales (Mohanty, 2016) muestra que, si bien las intervenciones pueden funcionar principalmente a través del canal de señalización, parte de su efectividad puede deberse a que estas intervenciones generalmente se combinan con otras medidas.

De hecho, las intervenciones cambiarias (que tiene como objetivo influir en el tipo de cambio) y otras operaciones en el mercado de divisas de los bancos centrales (que apuntan a influir en las condiciones de liquidez del mercado) se mezclan, lo que dificulta aislar el efecto que tienen las primeras de manera independiente.

Más de políticas monetarias

- El peso y el real ante dos decisiones monetarias

- Banxico confirma los riesgos y eleva la tasa a 7.75%

[contact-form][contact-field label=”Nombre” type=”name” required=”true” /][contact-field label=”Correo electrónico” type=”email” required=”true” /][contact-field label=”Web” type=”url” /][contact-field label=”Mensaje” type=”textarea” /][/contact-form]