Tiempo de lectura aprox: 3 minutos, 31 segundos

Con el avance del Covid-19 y un nuevo gobierno en Estados Unidos a cargo de los demócratas, se agudizará la necesidad de analizar las opciones con las que México cuenta para hacer frente al rezago crónico que acumula el sector industrial, aseguran los analistas del Instituto para el Desarrollo Industrial y el Crecimiento Económico (IDIC).

Con el avance del Covid-19 y un nuevo gobierno en Estados Unidos a cargo de los demócratas, se agudizará la necesidad de analizar las opciones con las que México cuenta para hacer frente al rezago crónico que acumula el sector industrial, aseguran los analistas del Instituto para el Desarrollo Industrial y el Crecimiento Económico (IDIC).

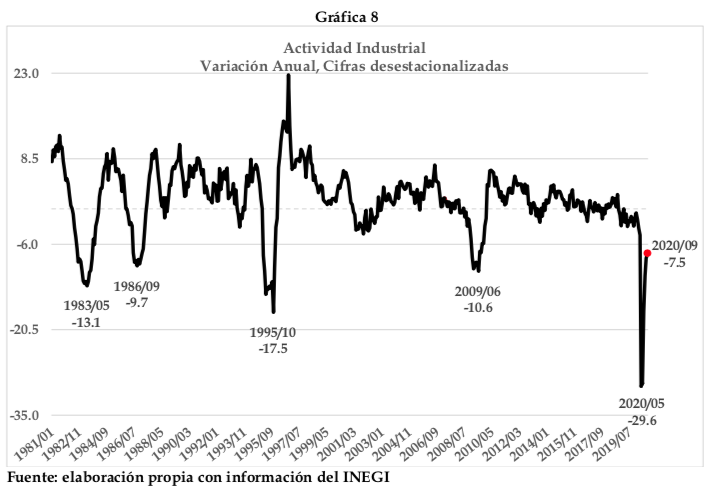

El Instituto Nacional de Estadística (INEGI) informó hoy que al cierre de septiembre el Indicador Mensual de la Actividad Industrial (IMAI) no logró presentar una variación real respecto a agosto, de acuerdo con cifras estacionalizadas, lo que confirma es que se debilitó el impulso de la reapertura luego del confinamiento a causa de la pandemia.

Con los datos del sector industrial a septiembre, la industria mexicana acumuló 24 meses de tasas anuales negativas una situación no vista desde que hay información disponible, de acuerdo con el Instituto para el Desarrollo Industrial y el Crecimiento Económico (IDIC).

Por componentes, las Industrias manufactureras avanzaron 2.4% y la Minería sólo creció 0.2%; en cambio, la Construcción disminuyó 5.6% y la Generación, transmisión y distribución de energía eléctrica, suministro de agua y de gas por ductos al consumidor final cayeron 3.1% durante septiembre pasado frente al mes anterior con cifras ajustadas por estacionalidad.

En su comparación anual, la Producción Industrial retrocedió 7.5% en términos reales en el mes de referencia. Por sectores de actividad económica y también en la comparación anual, la Construcción cayó 17.2%, la Generación, transmisión y distribución de energía eléctrica, suministro de agua y de gas por ductos al consumidor final 7.3%, las Industrias manufactureras 5% y la Minería retrocedió 3 por ciento.

En julio, de acuerdo con información de Citibanamex, la mayoría de las entidades federativas con caídas en producción industrial durante julio. Únicamente Tabasco, Sonora y Baja California se colocaron en terreno positivo; mientras que, 29 estados registraron disminuciones anuales en el indicador industrial, el cual retrocedió 11.4% a nivel nacional sobre la serie original. Las mayores caídas se observaron en Quintana Roo (-33.6%), Baja California Sur (-28.8%) y Tlaxcala (-23.7%). En las dos últimas entidades, el importante retroceso de la industria de la construcción explica, en gran medida, el resultado negativo; en tanto que, en Quintana Roo se sumó la gran caída en la generación de electricidad. En el sector de la construcción, las mayores contracciones se registraron en Puebla (-50.2%) y estado de México (-43.7%), mientras que para el sector manufacturero Hidalgo y Chiapas ocuparon las menores posiciones con caídas de (-)23.7% y (-)23.1%, respectivamente.

De acuerdo con el IDIC, la caída de (-) 7.5% en septiembre propició que el promedio en los primeros nueve meses del 2020 sea (-) 12.5%. Así, para la Minería la caída en estos primeros nueve meses fue de 1.3%, en Generación, transmisión y distribución de energía eléctrica, suministro de agua y de gas por ductos al consumidor final: (-) 5.1%, Construcción (-) 20%. y Manufactura (-) 13.3%.

Estos resultados imponen, según el IDIC, imponen la necesidad de realizar una profunda reflexión para determinar cuál es la respuesta apropiada para superar el entorno negativo. Hay cuatro posibilidades, según los analistas del IDIC:

1.- Dejar que la inercia de los eventos endógenos y exógenos determinen la nueva realidad que se vivirá en la industria del país. El riesgo es la erosión del sistema productivo.

2.- Aplicar un Programa Integral de Política Industrial que permita superar tanto los desequilibrios de coyuntura como los estructurales.

3.- Utilizar programas focalizados asociados a proyectos de inversión que generen flujos importantes para la economía nacional.

4.- Generar un programa híbrido que considere los puntos 2 y 3 en conjunto con una mayor acción de la banca de desarrollo para construir una ruta crítica que permita solventar tanto el corto como el mediano plazo.

5.- Hay factores relevantes para considerar cuál es la solución adecuada:

La segunda ola del Covid-19 ha provocado un nuevo confinamiento en Europa. ¿Qué pasaría si, con un nuevo gobierno, Estados Unidos también decide aplicar una medida similar? Para México esto es un tema de seguridad nacional.

Por ello, el IDIC sugiere analizar:

- Los efectos negativos de la recesión: 30 mil empresas en México realizan la inversión que incide en el desempeño del país. Si ese motor productivo es afectado la recuperación será muy lenta.

- El ascenso del proteccionismo global: las inversiones se realizarán no sólo con una lógica económica y/o financiera, también tendrán elementos de seguridad nacional y objetivos de generación de empleo.

- El conflicto entre China y Estados Unidos no se detendrá: existen empresas que buscan la relocalización de sus operaciones.

- Las restricciones de contenido regional del T-MEC: es factor de reposicionamiento geográfico para algunos sectores productivos.

- La ruptura de las cadenas globales: el avance del Covid-19 y la recesión implican una modificación estructural del sistema productivo global.

- El desarrollo del proceso asociado a la Industria 4.0 y el Covid-19 implican un cambio en el modelo de producción que fue acelerado por la pandemia. Las grandes empresas y algunas medianas han optimizado sus procesos productivos por medio de la innovación tecnológica.

Dicho proceso continuará y México, por su economía informal y estructura de micronegocios y pequeñas empresas de bajo valor agregado, corre el riesgo de auto marginarse si no cuenta con la respuesta adecuada.

No debe olvidarse, además, que la plataforma política de Biden, lo ya observado durante el gobierno de Trump y la aplicación del T-MEC en materia de contenido regional, energía, mercado laboral y medio ambiente.

La única respuesta para todos estos factores se encuentra en una política industrial que permita generar una nueva sinergia positiva en América del Norte al elevar la productividad y competitividad de la región. De otra manera México quedará expuesto a las presiones delineadas en el T-MEC.

México parte de un debilitamiento estructural de su industria nacional, la capacidad potencial de sus componentes principales se sigue debilitando y la tasa de variación anual aún se encuentra en niveles históricamente bajos.

Para superar dicho entorno y revertir los resultados adversos observados en los últimos años se requiere de una estrategia integral, dice el IDIC. Durante las pasadas cuatro décadas, México ha privilegiado la agenda de corto plazo y estabilizar las finanzas públicas sin tener una agenda en favor del crecimiento y el desarrollo económico para enfrentar todas las crisis: el resultado es ampliamente conocido.