Tiempo de lectura aprox: 2 minutos, 5 segundos

El sector de telecomunicaciones continúa registrando una elevada concentración de mercado a favor de un solo jugador, el agente económico preponderante (AEP), América Móvil. De mayor preocupación resulta la reconcentración de mercado y reversión de las ganancias en competencia registradas en el segmento móvil, dominado por Telcel.

A más de seis años la Declaratoria de Preponderancia y más de tres de la primera revisión

bienal a las medidas de regulación asimétrica impuestas, los indicadores de evolución de la

competencia registran una trayectoria contraria a los objetivos propuestos por la regulación

asimétrica.

Este comportamiento pone de manifiesto que la limitada efectividad que podrían haber tenido las medidas que en su momento impuso el Instituto Federal de Telecomunicaciones (IFT) al AEP, no solo se diluyó, sino que no han impedido este escenario de reconcentración en el sector.

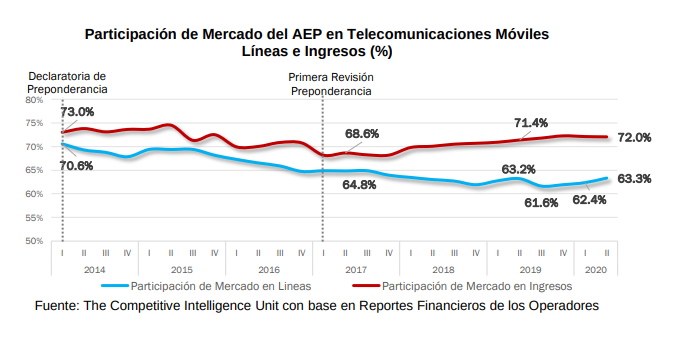

De acuerdo con estadísticas consolidadas y dadas a conocer por The Competitive Intelligence Unit (The CIU) con base en los reportes financieros de los operadores, en los últimos tres años, la reconcentración en ingresos del mercado de telecomunicaciones móviles resulta en que el AEP ostenta una razón de 72.0% del total al segundo trimestre de 2020, esto es, 3.4 puntos porcentuales (pp) más que el nivel registrado en el mismo periodo de 2017 (68.6%).

En líneas móviles, se ha revertido la trayectoria de pérdida de participación del AEP que se

observó tras la declaración de preponderancia. De manera que pasó de contar con 61.6% del total de líneas en el tercer trimestre de 2019 a un coeficiente de 63.3% al segundo trimestre de 2020, es decir, una ganancia de casi dos puntos porcentuales en tan solo tres trimestres.

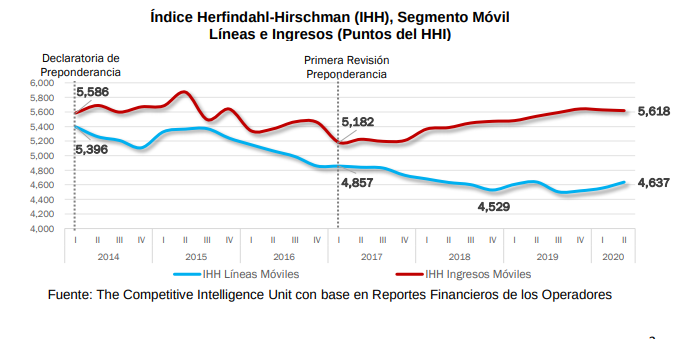

Medida a través del Índice de Herfindahl-Hirschman (IHH), la reconcentración de mercado en ingresos móviles supera incluso el nivel registrado durante la Declaratoria de Preponderancia (primer trimestre de 2014). Ello, al llegar a los 5,618 puntos durante el segundo trimestre de 2020 (aún en el umbral de excesiva concentración de mercado), frente a los 5,586 puntos registrados al inicio de la implementación de las medidas de regulación asimétrica. En lo que toca al IHH en líneas, la tendencia de desconcentración de mercado se ha revertido

Si bien, el IDET reconoce que la llegada de la pandemia del Covid-19 provocada por el virus del SARS-COV-2 hizo necesario suspender diversos procesos de toma de decisiones en el sector público, incluidos los del órgano regulador del sector, resulta evidente que los distintos sectores están llevando a cabo diversas actividades con el objeto de regresar a la normalidad.

Con base en ello, el IDET hace un atento llamado al IFT para que la decisión sobre las nuevas y necesarias medidas asimétricas que deben ser impuestas al AEP, que inicialmente debían estar vigentes desde el primer trimestre de este año, no se rezague más tiempo

Incluso, se estima importante que ello ocurra previo a la autorización de las ofertas de

referencia para la prestación de servicios mayoristas para 2021, pues de no ocurrir así, tales ofertas estarán desalineadas por un año entero frente al nuevo conjunto de medidas de preponderancia que se lleguen a imponer

Para el IDET la importancia de resolver esta asignatura pendiente a la brevedad, deriva de que la reconcentración del mercado móvil y la recuperación de poder por parte del Agente

Económico Preponderante, terminará por perjudicar a los usuarios y tendrá un impacto sobre su bienestar, en momentos en que se hace más necesario permanecer conectados.

Acerca del IDET

El Instituto de Derecho de las Telecomunicaciones (IDET) es una asociación civil mexicana, constituida en julio del 2002, con fines estrictamente académicos, de investigación y propositivos, integrado por un grupo de especialistas del sector de las telecomunicaciones y de las tecnologías de la información, que contribuyen al perfeccionamiento del marco regulatorio existente.