Tiempo de lectura aprox: 6 minutos, 25 segundos

Por Mario Di Constanzo*

A finales del mes de marzo la banca que opera en México, anunció un Programa de Apoyo a los Usuarios del Crédito con motivo de la Contingencia Sanitaria por la que atraviesa el país y que ha afectado gravemente a la actividad económica, al empleo, al ingreso de las empresas y al salario de las personas.

De esta manera diversas instituciones bancarias ofrecieron un virtual “congelamiento de cuentas” por cuatro meses en promedio en los pagos de diversos créditos de consumo y empresariales. De esta manera por ejemplo;

Banorte anunció, que para los usuarios que lo solicitaran, se podía posponer pagos de créditos por cuatro meses, ya sea de tarjeta, hipotecario, nómina, auto, personal o de pequeña y medianas empresas.

Scotiabank ofreció diferir cuatro meses los pagos de tarjetas de crédito, créditos hipotecarios, Crédito de Auto, préstamos personales y Crédito PyME.

Santander ofreció que los usuarios que contaran con créditos hipotecarios, de auto, nómina, personal y créditos PyME, así como tarjetahabientes podían posponer sus pagos durante 4 meses.

BBVA ofreció a sus clientes 4 meses de gracia, aplicando el beneficio para quienes tuvieren créditos de auto; nómina; hipotecas; préstamos personales; tarjetas de crédito; crédito simple para PyMEs y tarjetas de Crédito Negocios.

HSBC ofreció reducir el monto de los pagos hasta por seis meses y aplicar descuentos por pagos anticipados en productos como su tarjeta de crédito, hipotecario, auto, personal, nómina y Pymes.

Citybanamex, permitió que sus clientes que fueran al corriente en sus pagos pudieran posponer hasta seis meses el pago pago de tarjeta de crédito, crédito personal, crédito de nómina, hipotecario y crédito Pyme.

De acuerdo a la Asociación de Bancos de México (ABM), al 30 de junio, se registraron aproximadamente 9 millones de créditos en el programa de diferimiento de pagos para enfrentar la coyuntura económica, por un total de un billón de pesos, lo que representó en promedio el 25% de los créditos del Sistema, es decir; 1 de cada 4 créditos.

Problemática:

Si bien es cierto que el Programa de Apoyo, ayudó a muchos usuarios del crédito durante los meses de la “cuarentena”, también lo es; que la deuda de las personas se acumuló, en virtud de que salvo en los casos de los créditos hipotecarios, los intereses devengados por los créditos se acumularon ya sea al saldo deudor (capital), o al pago mínimo de la primera mensualidad al término de la vigencia del programa.

Por ello las personas y/o empresas tendrán que hacer pagos más altos al término de la vigencia del Programa de Apoyo para el mes de agosto.

La situación económica aún no da señales de reactivación, y el desempleo en el sector formal de la economía ha continuado en aumento y con ello, la pérdida de ingreso de los hogares.

La incipiente recuperación apenas y se percibe en el sector informal, que mantiene bajos salarios y una muy precaria seguridad social.

De ésta manera, ahora los usuarios del crédito enfrentan un mayor endeudamiento por el “congelamiento” 4 meses de sus pagos y el consecuente descongelamiento de las mismas a partir del mes de agosto, con menores ingresos o sin ellos por el desempleo.

Lo anterior y ante la ausencia de “nuevos programas de apoyo y reestructura de adeudos” incrementará para el mes de septiembre la cartera con problemas de morosidad y la pérdida esperada en la recuperación de la misma,

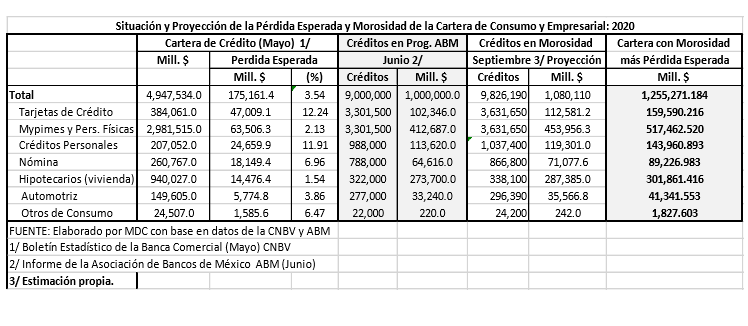

De hecho se estima que 7 millones de personas enfrentarían problemas de pago, él número de créditos con problemas para el mes de septiembre ascendería a 9.82 millones, con un valor de 1.25 billones de pesos.

a) Tarjetas de Crédito

De acuerdo a la información de la ABM, del total de créditos que se incorporaron al Programa; el 36% correspondió a Tarjetas de Crédito (TDC), las cuales ascendieron a 3.3 millones de plásticos que podrían involucrar una cartera de cuando menos 102 mil 346 millones de pesos, si asumimos un endeudamiento promedio de 31 mil pesos por cada tarjeta de crédito afiliada al programa.

Por otro lado, de acuerdo con información de la Comisión Bancaria y de Valores (CNBV), al mes de mayo del 2020 la Cartera Total de Crédito otorgado a través de la TDC ascendió a 384 mil 61 millones de pesos, de los cuales, 47 mil millones de pesos son una pérdida esperada, a esta pérdida habrá que añadir los 3.3 millones de créditos que se incorporaron al programa de apoyo, que se verán en problemas

Mario A. Di Costanzo A. 10/Ago/2020

a partir de agosto, más un incremento de 10% en el número de usuarios de tarjetas de crédito para el mes de septiembre por la crisis económica y de desempleo.

De esta manera la cartera “emproblemada” de tarjetas de crédito a partir de septiembre podría llegar a los 159 mil millones de pesos y a 3.6 millones de tarjetas de crédito con problemas de morosidad.

b) Crédito Empresarial

Los créditos a Pequeñas y Medianas Empresas y a Personas Físicas con Actividad Empresarial, que se inscribieron al Programa de Apoyo, también se ubicaron en 3.3 millones de créditos, que podrían involucrar una cartera de cuando menos 412 mil 687 millones de pesos, si asumimos un crédito promedio de 125 mil pesos por cada crédito empresarial afiliado al programa.

Por otro lado, de acuerdo con información de la Comisión Bancaria y de Valores (CNBV), al mes de mayo del 2020 la Cartera Total de Crédito Empresarial ascendió a 2.9 billones de pesos, de los cuales, 63 mil 500 millones de pesos son una pérdida esperada, a esta pérdida habrá que añadir los 3.3 millones de créditos que se incorporaron al programa de apoyo y que se verán en problemas a partir de agosto, más un incremento de 10% en el número de créditos para el mes de septiembre por la crisis económica.

De esta manera la cartera “emproblemada” del crédito empresarial a partir de septiembre podría llegar a los 517 mil millones de pesos y a 3.6 millones de créditos con problemas de morosidad.

c) Crédito Personal

Los Créditos Personales que se inscribieron al Programa de Apoyo, se ubicaron en 988 mil créditos, que podrían involucrar una cartera de cuando menos 113 mil 920 millones de pesos, si asumimos un crédito promedio de 115 mil pesos por cada crédito personal afiliado al programa.

Por otro lado, de acuerdo con información de la Comisión Bancaria y de Valores (CNBV), al mes de mayo del 2020 la Cartera Total de Crédito Personal ascendió

a 207 mil millones de pesos, de los cuales 24 mil 659 millones de pesos son una pérdida esperada, a esta pérdida habrá que añadir los 988 mil créditos que se incorporaron al programa de apoyo y que se verán en problemas a partir de agosto, más un incremento de 5% en el número de créditos con problemas, para el mes de septiembre por la crisis de desempleo.

De esta manera la cartera “emproblemada” del crédito personal a partir de septiembre podría llegar a los 143 mil 960 millones de pesos y a un millón de créditos personales con problemas de morosidad.

d) Crédito de Nómina:

Los Créditos Nómina que se inscribieron al Programa de Apoyo, se ubicaron en 788 mil créditos, que podrían involucrar una cartera de cuando menos 64 mil 616 millones de pesos, si asumimos un crédito promedio de 82 mil pesos por cada crédito de nómina afiliado al programa.

Por otro lado, de acuerdo con información de la Comisión Bancaria y de Valores (CNBV), al mes de mayo del 2020 la Cartera Total de Crédito de Nómina ascendió a 260 mil 767 millones de pesos, de los cuales 18 mil 149 millones de pesos son una pérdida esperada, a esta pérdida habrá que añadir los 788 mil créditos que se incorporaron al programa de apoyo y que se verán en problemas a partir de agosto, más un incremento de 10% en el número de créditos con problemas, para el mes de septiembre por la crisis de desempleo.

De esta manera la cartera “emproblemada” del crédito nómina a partir de septiembre podría llegar a los 89 mil 226 millones de pesos y a 866 mil créditos de nómina con problemas de morosidad.

e) Créditos Hipotecarios:

Los Créditos Hipotecarios que se inscribieron al Programa de Apoyo, se ubicaron en 322 mil créditos, que podrían involucrar una cartera de cuando menos 273 mil 700 millones de pesos, si asumimos un crédito promedio de 850 mil pesos por cada crédito hipotecario afiliado al programa.

Mario A. Di Costanzo A. 10/Ago/2020

Por otro lado, de acuerdo con información de la Comisión Bancaria y de Valores (CNBV), al mes de mayo del 2020 la Cartera Total de Créditos Hipotecarios ascendió a 940 mil 27 millones de pesos, de los cuales 14 mil 476 millones de pesos son una pérdida esperada, a esta pérdida habrá que añadir los 322 mil créditos que se incorporaron al programa de apoyo y que se verán en problemas a partir de agosto, más un incremento de 5% en el número de créditos con problemas, para el mes de septiembre por la crisis de desempleo y menores ingresos de las familias.

De esta manera la cartera “emproblemada” de crédito hipotecario a partir de septiembre podría llegar a 301 mil 861 millones de pesos y a 296 mil créditos hipotecarios con problemas de morosidad.

f) Crédito Automotriz:

Los créditos automotrices que se inscribieron al Programa de Apoyo, se ubicaron en 277 mil créditos, que podrían involucrar una cartera de cuando menos 33 mil 240 millones de pesos, si asumimos un crédito promedio de 120 mil pesos por cada crédito afiliado al programa.

Por otro lado, de acuerdo con información de la Comisión Bancaria y de Valores (CNBV), al mes de mayo del 2020 la Cartera Total de Créditos Automotrices ascendió a 149 mil 605 millones de pesos, de los cuales 5 mil 774 millones de pesos son una pérdida esperada, a esta pérdida habrá que añadir los 277 mil créditos que se incorporaron al programa de apoyo y que se verán en problemas a partir de agosto, más un incremento de 7% en el número de créditos con problemas, para el mes de septiembre por la crisis de desempleo y menores ingresos de las familias.

De esta manera la cartera “emproblemada” de crédito automotriz a partir de septiembre podría llegar a 41 mil 341 millones de pesos y a 296 mil 390 créditos automotrices con problemas de morosidad.

Conclusiones:

1. Los Programas de Apoyo implementados por la banca, tuvieron efectos positivos sobre la liquidez de los usuarios de crédito en el corto plazo, pero este efecto se perderá al término de la vigencia de los programas (agosto).

2. El término del Programa Apoyo, por el “congelamiento de los pagos”, generará un efecto adverso sobre los usuarios del crédito, en virtud de que enfrentaran un mayor endeudamiento por la acumulación de los intereses o pagos.

3. La profundidad y duración de la crisis económica y de empleo, hace necesario el diseño de Programas de Reestructuración de Adeudos de las personas, más que la continuación del congelamiento de pagos.

4. Para el mes de Septiembre de 2020, los Créditos con problemas de morosidad podrían ubicarse en 9.8 millones, e involucrar una cartera de 1.25 billones de pesos, es decir el 25% de la Cartera Total de las tarjetas de crédito, créditos personales, nómina, empresarial, hipotecario y automotriz.

5. El número de personas físicas y morales (usuarios) que enfrentaría problemas de cartera morosa y/o vencida podría alcanzar los 7 millones, por lo que sería un problema social y financiero.

*Economista egresado del ITAM, ex Presidente de la CONDUSEF, ex Legislador del PT .