Tiempo de lectura aprox: 1 minutos, 58 segundos

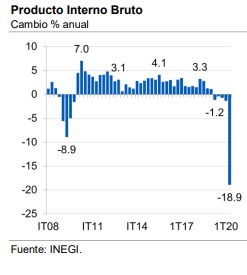

Esta mañana se publicaron las cifras oportunas de crecimiento del Producto Interno Bruto de México en el 2T20. Se confirmó la mayor contracción en la historia, resultado del impacto del virus en la actividad económica.

Los meses más afectados fueron abril y mayo, y éstos explican en buena medida la contracción de 17.3 por ciento trimestral y 18.9 por ciento anual, en el 2T20.

“La cifra se colocó prácticamente en línea con nuestros estimados (-18.43% anual e.) y la cifra final se conocerá el próximo 26 de agosto, indicaron analistas de Intercam Banco consultados.

Explicaron que todos los sectores de la economía vieron contracción durante el trimestre, con la agricultura retrocediendo 2.5 por ciento trimestre a trimestre, y 0.3 por ciento anual; la industria cayó 23.6 por ciento y 26 por ciento anual; y los servicios retrocedieron 14.5 por ciento en el trimestre en referencia y 15.6 por ciento anual.

“Estas cifras comienzan a perfilar una contracción de 9.8 por ciento para todo 2020, aunque mucho dependerá de la fuerza en la recuperación durante el tercero y cuarto trimestre. De momento, la economía redujo su tamaño en 10.5 por ciento durante el primer semestre del año, comparado con el mismo periodo de 2019”, dijeron los analistas de Intercam Banco.

Sin embargo y ante un escenario tan poco alentador, indicaron que las cifras disponibles hasta el día de hoy para el mes de junio sugieren que la recuperación ya ha iniciado.

“Los indicadores adelantados del IMEF mostraron una recuperación sensible en el mes (manufacturas 42; servicios 42.5), aunque permanecen en contracción. En cuanto al sector externo, las exportaciones registraron un crecimiento de 75.57 por ciento mensual en junio, impulsadas particularmente por las exportaciones no petroleras (especialmente las automotrices, que crecieron poco más de 560 por ciento tras el parón en abril-mayo)”.

Esto sugiere, dijeron, que la reapertura de las industrias manufactureras, conjugadas con la reapertura de la economía estadounidense, explicarán una buena parte de la recuperación en México hacia el tercer trimestre del año en curso.

Por su parte, los datos de importaciones muestran una recuperación lenta del consumo (bienes de consumo importados 5.89 por ciento mensual, jun.) y la inversión (bienes de capital importados 5.05 por ciento jun.); algo que sugiere que la recuperación de la demanda interna podría tomar más tiempo.

“Hacia adelante esperamos ver una recuperación más rápida en la industria que en los servicios. La primera dependerá de la recuperación en Estados Unidos y de un control del virus durante el segundo semestre de este 2020. Los estímulos fiscal y monetario en el país vecino deberán mantener firme la demanda externa y acarrear crecimiento en la industria mexicana”.

En contraste, para el mercado interno, la ausencia de un estímulo fiscal agresivo por parte del gobierno de México y los efectos que el virus ha tenido sobre el empleo y los ingresos, harán que la recuperación sea mucho más lenta para el sector de los servicios.

Además, sectores como el turismo, hotelería y restaurantes podrían no ver una recuperación firme hasta que se recobre la confianza entre consumidores. “Los riesgos para la economía siguen sesgados a la baja. Sin una solución médica definitiva al virus y sin apoyos agresivos del gobierno, los riesgos de nuevos brotes y problemas de insolvencia entre agentes económicos permanecen vigentes; lo que representa un obstáculo para la recuperación económica y la vuelta de la economía a su crecimiento potencial”, finalizaron.