Tiempo de lectura aprox: 3 minutos, 30 segundos

La compleja reconstrucción económica en era post-Covid. Los efectos económicos de la contingencia sanitaria no han acabado. De hecho, apenas empiezan: desempleo, bajo crecimiento, endeudamiento o la caída en el comercio mundial son solo algunos temas pendientes en las agendas de los gobiernos. Aunque no todos los países enfrentan el mismo reto, lo que une a todos es un complejo escenario económico. Veamos las cifras que nos hacen reflexionar sobre el “control de daños” en este primer semestre del año.

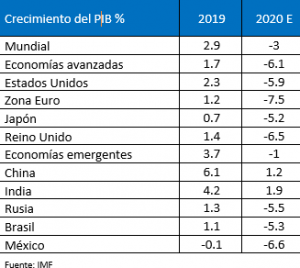

Crecimiento económico.

De acuerdo con el FMI, la caída en el crecimiento mundial será del orden de 3 por ciento. Para las economías avanzadas, el desplome se estima alrededor de 6 por ciento versus una disminución de 1 por ciento en los países en desarrollo y emergentes. Las disparidades en este grupo son muy marcadas; México, por ejemplo, tendría una caída en su economía de 6 por ciento en tanto que China e India crecerán apenas 1.2 por ciento y 1.9 por ciento, respectivamente. El problema no es solo el bajo crecimiento sino el tiempo y la forma en que las economías se logran recuperar. Paradójicamente, poco está en manos de los gobiernos y más en las manos de los epidemiólogos; la evolución de la pandemia marcará la pauta del confinamiento y del cierre de actividades y esto puede retrasar la recuperación.

Desempleo.

La Organización Internacional del Trabajo estimó en abril que las medidas de confinamiento y cierre parcial de actividades económicas ya habían afectado a 2 mil 700 millones de trabajadores lo que equivale al 81 por ciento de la fuerza laboral a nivel mundial. Tan solo en el segundo trimestre del año se espera una reducción en el empleo del orden del 6.7 por ciento.

El organismo estima que el 38 por ciento de la población activa a nivel mundial se encuentra en alto riesgo de ser desplazada ¿Y la respuesta de los gobiernos? Estados Unidos, por ejemplo, recurrió al mecanismo de seguro de desempleo; el estado de bienestar en Canadá o la Unión Europea garantizan la existencia de fondos y programas que apoyan a los desempleados con ingresos extraordinarios; y otros países no tan afortunados no les queda más que ofrecer incentivos fiscales y créditos.

Políticas públicas.

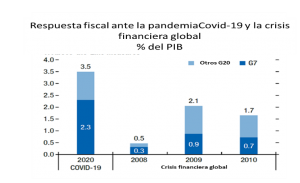

A nivel mundial, las distintas medidas de gasto público que han implementado los gobiernos suman la nada menor cifra de 3.3 billones de dólares, en tanto que las garantías, préstamos e inyecciones de capital ascendieron a 4.5 billones, de acuerdo con cifras del FMI.

Las medidas tienen dos objetivos comunes: salvar vidas al contener la tasa de contagio, y salvar empresas y trabajos al inyectar recursos vía subsidios, créditos, seguro al desempleo y hasta capitalización de empresas. Sin embargo, el tamaño de las medidas no es equivalente a las necesidades de los países. En los países del G-20, tan solo las medidas fiscales equivalen al 3.5 por ciento del PIB. En Alemania el paquete de políticas públicas, entre ellas fiscales y monetarias, superan el 20 por ciento de su PIB, pero en México ni siquiera llegan al 1 por ciento. El no contar con espacio fiscal condiciona a los países a recurrir a medidas de poco impacto, con riesgo de un endeudamiento insostenible.

Endeudamiento.

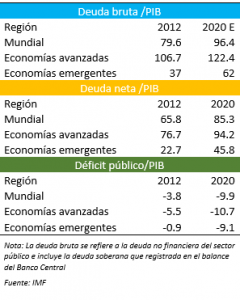

La deuda bruta mundial ha llegado al 226 por ciento del PIB y el déficit fiscal asciende a 9.9 por ciento como porcentaje. Pero las diferencias también se observan de un país a otro. Si bien las economías avanzadas registrarían hacia final del año una deuda/PIB de 96.4; las economías emergentes observan un aumento sustancial en este indicador al pasar de 37 por ciento en 2012 a 62 por ciento en 2020 (estimado). Lo mismo sucede con el déficit fiscal/PIB pues en las economías emergentes este indicador ha crecido mucho más rápido que el de las economías avanzadas, pasando del 0.9 en 2012 hasta a 9.1 como porcentaje del PIB en 2020. El problema no es solo el endeudamiento, sino en la capacidad de pago que condiciona el crecimiento futuro de los países; a menor crecimiento menor recaudación y menores ingresos públicos para pagar deudas. Más aún, en un escenario tan incierto como el que nos encontramos la deuda privada puede significar recursos de sobrevivencia en el corto plazo, pero impagables en el futuro ante una ausencia prolongada de demanda. El riesgo financiero está y estará presente tanto para gobiernos como para empresas.

Sector real y sector financiero.

La crisis por Covid no es como cualquier otra; “atacó” tanto a la oferta como a la demanda. Todo inició en diciembre del 2019 en uno de los clústeres industriales claves para China: Wuhan. A partir de ahí se rompió la cadena de suministro global desde y hacia otras regiones del mundo. Pero la pandemia también causó que millones de personas se confinarán: una caída en la demanda de productos y servicios en todo el mundo y con ello un desplome en el comercio internacional. Aunado a los efectos en el sector real, están los impactos al mercado financiero: tasas de interés cercanas a cero o negativas; una caída inusual en el precio de los commodities (en abril el West Texas llegó a cotizar a $-37 dólares por barril ante la sobreoferta de petróleo e incapacidad de almacenamiento); y una prolongada incertidumbre en la valuación de activos, en los mercados de deuda y de capital. En suma, el fenómeno del Covid está presente en todos los mercados y en todos los sectores.

La pandemia del Covid es una crisis de salud con consecuencias económicas. Quizás por eso es más difícil interpretarla. Lo cierto es que el escenario es muy complejo; como en toda guerra, habrá ganadores y perdedores y quienes “sobrevivan” serán los más fuertes. Esperemos – por el bien de los ciudadanos del mundo – que los gobiernos, como lo fueron los médicos, estén a la altura de los retos que se avecinan.