Tiempo de lectura aprox: 3 minutos, 8 segundos

Las inversiones o adiciones de capital en infraestructura de telecomunicaciones son condición sine qua non para el desarrollo y crecimiento sectorial. La suficiencia y continuidad en el flujo de inversiones en telecomunicaciones es necesaria para alcanzar la plena accesibilidad y disponibilidad de los servicios. Al mismo tiempo, que es menester optimizar y actualizar las redes disponibles para proveer más y mejores servicios.

Este sector intensivo en capital requiere de un ritmo constante en el ejercicio de recursos para alinearse a la dinámica de la demanda y la actualización tecnológica.

En México, se ha padecido de un histórico déficit de infraestructura de telecomunicaciones, resultante de un subejercicio y contención de recursos de inversión, especialmente en la década pasada, pero más notoriamente en el último lustro, que inhibe su acceso y aprovechamiento de capacidades aún para un tercio de la población.

Adiciones de Capital Sectorial

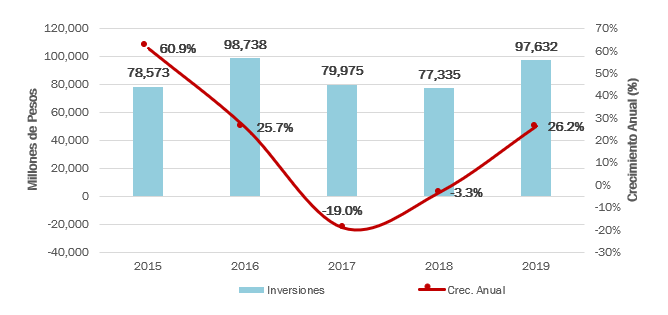

En los años 2015-2019, la inversión en infraestructura sectorial creció a un ritmo promedio anual de 18.1 por ciento, de acuerdo con cifras publicadas por el Instituto Federal de Telecomunicaciones (IFT).

No obstante, en 2017 y 2018 se registró una caída de 19.0 por ciento y 3.3 por ciento respectivamente, atribuible a la manifiesta reducción de recursos dedicados por parte del agente económico preponderante en telecomunicaciones, América Móvil (Telmex-Telnor/Telcel).

Inversiones en Telecomunicaciones en México

Fuente: The Competitive Intelligence Unit con información del IFT

En 2019, tuvo lugar una marcada recuperación en la dinámica de capitalización sectorial, al aumentar las inversiones 26.2 por ciento en su comparativo con 2018, para alcanzar un acumulado de 97 mil 632 millones de pesos.

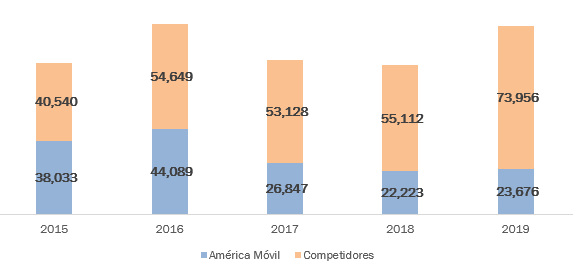

En este ejercicio sectorial de recursos, destaca la contribución realizada por parte del conjunto de los operadores competidores (distintos al preponderante), al registrar un crecimiento anual de 34.2 por ciento. Mientras que las inversiones del preponderante escasamente aumentaron 6.5 por ciento en el último año.

Balance de Inversiones: Preponderante y Competidores

Precisamente, en el balance y contribución proporcional de inversiones por operador, han sido los competidores quienes han dedicado un vasto volumen de inversiones frente al preponderante.

El coeficiente de estos esfuerzos de capitalización, que conducen a mejorar las condiciones de provisión de sus servicios, asciende a más de tres cuartas partes (75.8 por ciento) del agregado sectorial en 2019 o un total de 73 mil 956 millones de pesos.

En franco contraste, el operador preponderante únicamente participó con menos de una cuarta parte (24.2 por ciento) de las adiciones de capital, con inversiones por 23 mil 676 millones de pesos.

Inversiones en Telecomunicaciones: Preponderante y Competidores

(Millones de Pesos)

Fuente: The Competitive Intelligence Unit con información del IFT

Amerita resaltar que el preponderante ha reducido su contribución en inversiones en el último lustro (2015-2019), al pasar de abonar 48.4 por ciento en 2015 a la mitad de esa razón (24.2 por ciento) en 2019.

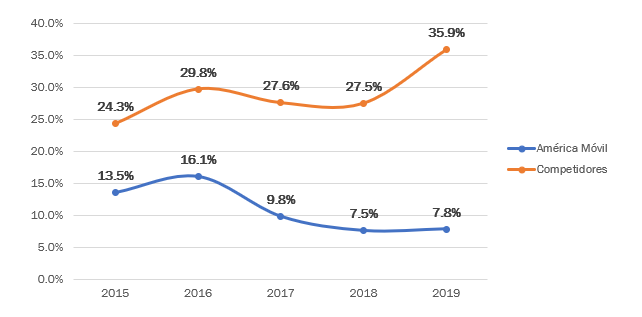

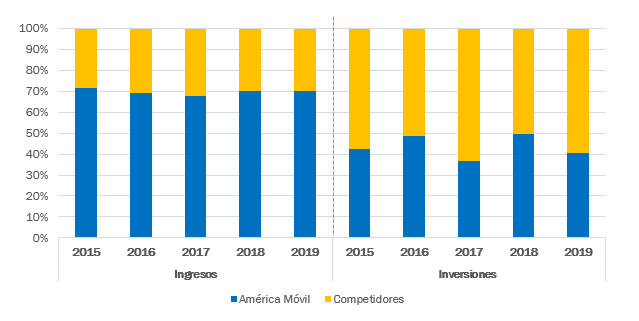

En otras palabras, tenemos ahora a un operador que genera ingresos por casi dos terceras partes del total (59.6 por ciento), pero invierte menos de una cuarta parte del balance agregado sectorial.

Inversiones en Telecomunicaciones: Preponderante y Competidores

(Proporción del Total de Ingresos, %)

Fuente: The Competitive Intelligence Unit con información del IFT

Incluso como proporción de sus ingresos, se observa una rampa descendente en el último lustro que alcanza un nivel de 7.8 por ciento en 2019.

En el caso de los competidores, la razón inversiones/ingresos registró un punto máximo, al ascender a 35.9 por ciento en este último año.

Es decir, que invierten más de una tercera parte de los ingresos que generan por la provisión de servicios de telecomunicaciones en México.

Inversiones en el Segmento Móvil

Incluso, en el mercado móvil en el que el operador preponderante ha reconcentrado participación de mercado en ingresos, su ejercicio de inversiones en el último año se contrajo 7.9 por ciento.

Mientras que su contribución proporcional en inversiones es de 40.3 por ciento del total (10 mil 021 millones de pesos), sus ingresos representan 70.4 por ciento del agregado del segmento.

Inversiones e Ingresos en Telecomunicaciones Móviles: Preponderante y Competidores

(Proporción del Total, %)

Fuente: The Competitive Intelligence Unit con información del IFT

Como proporción de sus ingresos del mercado, se muestra un nivel mínimo de 4.8 por ciento en 2019, similar al del último trienio (2017-2019). Mientras que sus competidores han invertido, en promedio, una razón tres veces superior (16.8 por ciento) y contribuyen con 6 de cada 10 pesos a la capitalización (14 mil 840 millones de pesos), con ingresos inferiores a una tercera parte (1/3) del total del segmento.

Esfuerzos de Inversión de los Competidores

Todo ello, evidencia los marcados esfuerzos realizados por los competidores para no sólo empatar, sino mejorar las condiciones de oferta de sus servicios en términos de asequibilidad, calidad y disponibilidad de sus servicios frente a aquellas del preponderante.

Es menester para el regulador frenar y revertir la reconcentración de mercado y acumulación de ingresos a favor de un operador que ha reducido sus aportaciones a cubrir el déficit de infraestructura de telecomunicaciones. Al mismo tiempo, ha incumplido sus promesas de inversión y pone en duda sus compromisos de inversión futura, al registrar una tendencia a la baja en términos de su contribución al total y como ponderación de sus ingresos.

La numeralia aquí mostrada responde a una simple pregunta, ¿quién invierte más en el sector de telecomunicaciones en México? Los competidores y no el preponderante, es la respuesta.

He aquí la justificación esencial para fortalecer los mecanismos niveladores del terreno competitivo en esta industria. Al ser los competidores los que dedican más recursos al desarrollo y dinámica sectorial.

*Radamés Camargo, radames.camargo@theciu.com