Tiempo de lectura aprox: 1 minutos, 54 segundos

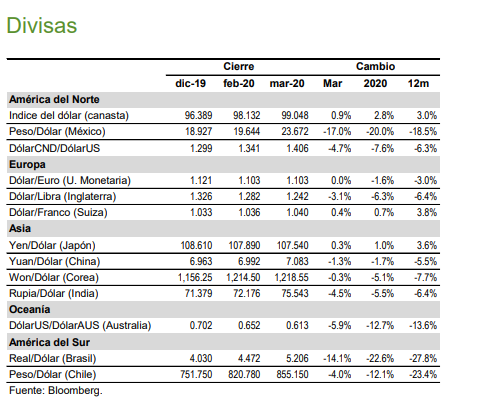

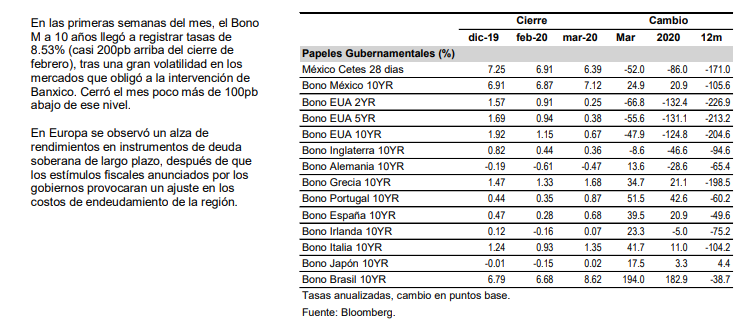

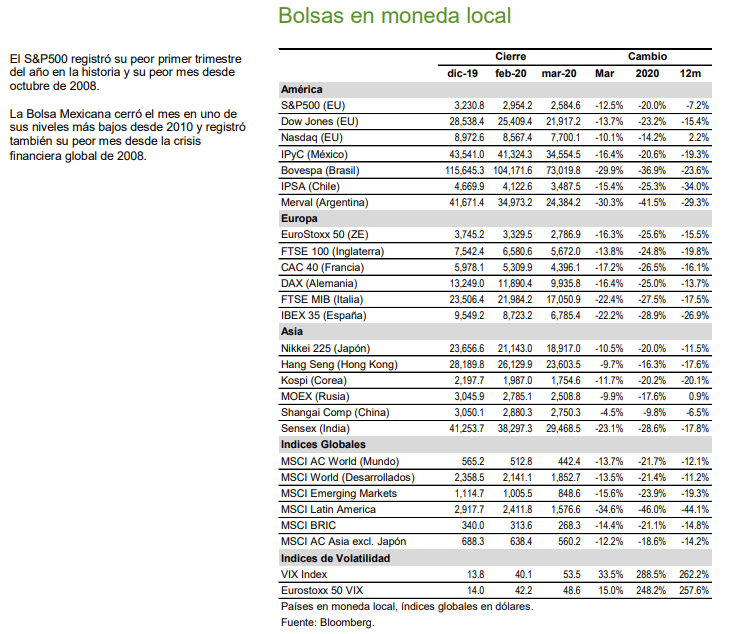

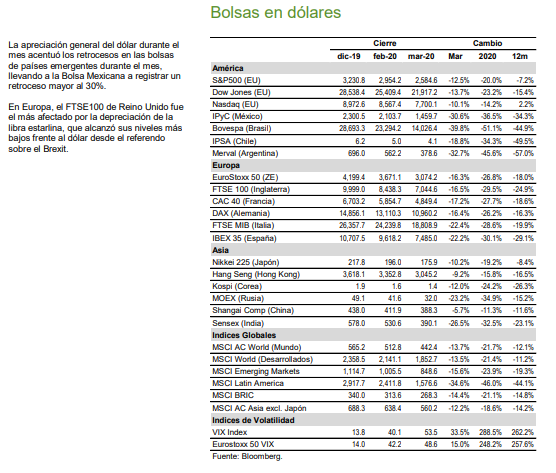

En marzo se profundizó la corrección en los mercados accionarios a nivel global, con la mayoría colocándose 20 por ciento por debajo de los máximos alcanzados a mediados de febrero. Las bolsas en Estados Unidos cayeron en promedio 12.13 por ciento durante el mes, mientras que en Europa la caída fue mayor (-18.07% promedio) y en Asia un poco más moderada (-11.56%). En los mercados de deuda dominó la demanda por papeles del Tesoro estadounidense, con menor demanda por los Gilts británicos y ventas de papeles de largo plazo en el resto de Europa (incluido el Bund alemán) y países emergentes.

De acuerdo con la opinión de análisis de Santiago Fernández, analista económico de Intercam Banco, las materias primas también retrocedieron ante expectativas de una recesión global y el dólar vio gran demanda a medida que inversionistas liquidaron agresivamente activos financieros y se refugiaron en la moneda estadounidense. Marzo se caracterizó por no ser un mes común de aversión al riesgo, sino de ventas generalizadas de activos financieros en los mercados. Los inversionistas finalmente reconocieron los riesgos que plantea el COVID-19 para la economía global, una vez que el virus se propagó velozmente en Estados Unidos y Europa, obligando a los gobiernos a implementar medidas de distanciamiento social con repercusiones económicas profundas. Además, a principios de mes, la OPEP+ no logró un acuerdo para aumentar en volumen y extender en tiempo los recortes a la producción de crudo, precipitando la caída en los precios del energético a su nivel más bajo desde 2002 y poniendo presión sobre la industria petrolera y sobre países dependientes del valor de la materia prima. Durante las peores semanas del mes, la correlación entre diferentes clases de activos fue positiva, lo que sugiere que por momentos los inversionistas no buscaron refugio en activos de resguardo (como el oro, el yen o la deuda estadounidense) sino que mostraron preferencia por la liquidez, particularmente dólares. Esto generó problemas de liquidez en los mercados, ante los que la Reserva Federal tuvo que responder para evitar una crisis financiera. La FED inyectó liquidez en los mercados de fondeo diario y deuda corporativa, donde se presentan los riesgos más grandes de inestabilidad financiera. El consenso de analistas gradualmente aceptó que una recesión global es inevitable, por el impacto profundo del virus en el sector servicios, en las cadenas productivas y en el empleo: los datos económicos provenientes de China y del resto del mundo en los meses de febrero y marzo registraron contracciones históricas, y el mercado laboral de EE.UU. mostró cifras inusitadas en indicadores de alta frecuencia (10 millones de solicitudes por desempleo en las últimas semanas del mes). La Reserva Federal no dudó en recortar las tasas de interés en 150pb incluso antes de llegar a mediados de marzo, para colocarlas en 0-0.25%; anunció un programa de compras de activos ilimitado y facilidades de liquidez no utilizadas desde la última crisis. Sus contrapartes en el resto del mundo recurrieron a medidas similares, aplicando un estímulo monetario sin precedentes, incluso mayor a lo visto en la crisis financiera de 2008-09. Los gobiernos respondieron de forma similar, con paquetes de estímulo fiscal concentrados en garantizar que se mantenga el empleo y evitar bancarrotas masivas. Aún se desconoce la profundidad y duración del choque que implica la pandemia para la economía, pues no existe un evento comparable que permita estimaciones certeras.

*Santiago Fernández sfernandezs@intercam.com.mx