Tiempo de lectura aprox: 5 minutos, 17 segundos

Desde la entrada en vigor del marco normativo de telecomunicaciones en México de junio de 2013, se han registrado cambios importantes en el corto plazo derivados de un mayor impulso y dinámica competitiva sectorial, atribuibles a los nuevos términos regulatorios. El usuario final ha atestiguado menores precios, mejor calidad y mayor acceso a los diferentes servicios.

Sin embargo, el escaso rebalanceo del mercado entre competidores y más recientemente, la reconcentración de mercado a favor del operador principal/incumbente/preponderante América Móvil (Telmex-Telnor/Telcel), como consecuencia de la ineficacia del marco regulatorio para generar condiciones de competencia efectiva, así como derivado del nulo o parcial cumplimiento de las medidas de regulación asimétrica, vaticinan una trayectoria distinta a la registrada anteriormente.

El análisis de las tendencias actuales sobre precios, accesos e inversión, de cara a la Segunda Revisión de la Regulación Asimétrica de Preponderancia, toma relevancia en la definición de modificaciones y adiciones de medidas asimétricas que resulten de ésta. Con la expectativa que estas detonen su eficacia para acelerar y mantener en el mediano y largo plazos la dinámica competitiva sectorial.

Precios

El dimensionamiento de la evolución de los precios permite identificar el impacto que puede tener la regulación asimétrica de preponderancia directamente sobre los consumidores, a partir de registrar menores tarifas que motiven un mayor acceso a servicios entre la población.

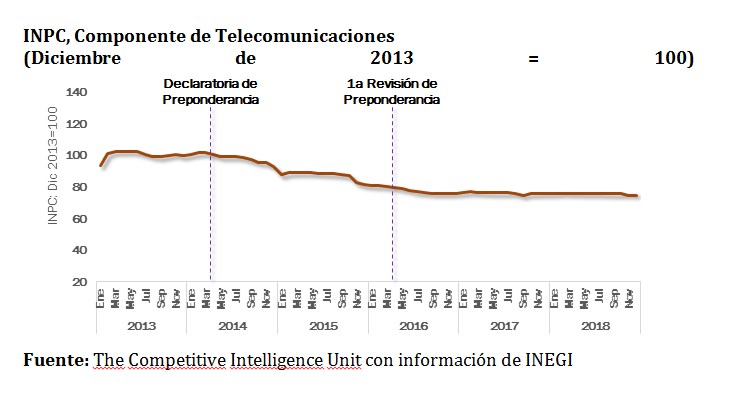

Previo a la Reforma de 2013, México se ubicaba como uno de los países con niveles elevados en precios de los servicios de telecomunicaciones entre los países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE). Con la entrada en vigor de la Ley Federal de Telecomunicaciones y Radiodifusión en agosto de 2014, tuvo lugar una caída significativa en los precios de los servicios.

Sin embargo, desde finales de 2016 se observa un estancamiento relativo que permanece en la actualidad.

Medido por el Índice Nacional de Precios al Consumidor (INPC), se puede apreciar que, desde marzo de 2014 hasta abril de 2016, el nivel de precios de las telecomunicaciones cayó 21.3 por ciento. Esta reducción fue atribuible, en gran medida, a decisiones legislativas (eliminación de la larga distancia nacional y la tarifa cero por la terminación de llamadas en las redes del preponderante), así como a la entrada de nuevos operadores y el lanzamiento de ofertas agresivas en precios, más que al resultado de las medidas asimétricas de preponderancia.

Es por ello, que el mayor descenso en precios se observa durante 2014 y 2015, registrando un virtual estancamiento en la dinámica de precios desde 2016.

Es así como, a partir del inicio de la primera revisión de preponderancia a diciembre de 2018, la reducción de precios de telecomunicaciones tan sólo fue de 5.7 por ciento. Esto significa que el ritmo del descenso de precios es tres veces menor a lo registrado al comienzo de la regulación asimétrica.

Este escenario es resultado en parte, de la determinación de tarifas de terminación de llamadas diferentes de cero en la red del preponderante, de una menor asimetría en los niveles de estas tarifas entre el operador preponderante y sus competidores, así como de intentos manifiestos del primero para desarticular la regulación asimétrica, la LFTR, la Reforma Constitucional y todo el marco normativo de promoción de la competencia efectiva.

Por lo anterior, es manifiesto que las medidas de preponderancia, a pesar de la importante caída de precios en el corto plazo, muestran señales de agotamiento como instrumentos de política sectorial promotora de la competencia efectiva, en términos de detonar una reducción en el mediano y largo plazos.

Accesos/Suscripciones

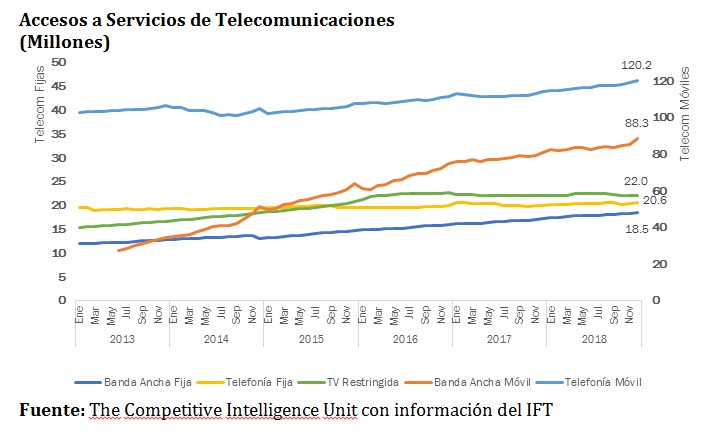

En términos de accesos o suscripciones a servicios, en años recientes se registra una trayectoria al alza en la contratación y uso de telecomunicaciones entre la población mexicana. Tan sólo en los últimos cinco años (diciembre de 2013 a diciembre de 2018) han incrementado en 77.2 millones el número de accesos o unidades generadoras de ingreso (UGIs).

Entre estas, 69.5 por ciento corresponden a la adición de accesos de banda ancha móvil, 17.4 por ciento de telefonía móvil, 7.4 por ciento de banda ancha fija, 6.9 por ciento de TV restringida y sólo 1.6 por ciento de telefonía fija.

Por sus coeficientes de crecimiento, el conjunto de usuarios de telecomunicaciones registró una tasa compuesta promedio anual de 7.0 por ciento durante el periodo referido, guiada en lo principal por la aceleración en la adopción del servicio de banda ancha móvil con 20.6 por ciento, seguido por la banda ancha fija con 7.7 por ciento, la TV de paga 5.7 por ciento, la telefonía móvil 2.4 por ciento y un 1.3 por ciento de la telefonía fija.

Estas tendencias son explicadas por mejores condiciones en términos de precios, cobertura, calidad, velocidad de descarga, latencia, entre otros factores percibidos por el consumidor final.

Asimismo, estos son resultantes de los esfuerzos de los operadores competidores del agente económico preponderante por optimizar sus redes, competir por la vía de inversión en infraestructura, diversidad y calidad de sus servicios y en una mínima proporción atribuibles al acceso a recursos y servicios mayoristas provistos por este último.

Al reducirse los incentivos para continuar con esta estrategia, por la dificultad que enfrentan los jugadores en el mercado para empatar las condiciones competitivas frente al preponderante, se frenaría el ejercicio de recursos de capital para una mejora generalizada en los términos de oferta en la provisión de servicios.

Inversión

La inversión en telecomunicaciones es una condición sine qua non para el desarrollo y crecimiento del sector. Más aún, representa un eje fundamental para el despliegue de infraestructura y el cambio tecnológico necesarios para la provisión eficiente de sus servicios. Por ello, deben existir mecanismos para la promoción de esta, siendo la gestación de competencia efectiva el factor promotor de capitalización sectorial más eficaz.

Tan sólo en los últimos seis años, ha tenido lugar un escaso dinamismo en inversiones del operador principal, incumbente o preponderante América Móvil. En el comparativo entre 2013 (previo a la Declaratoria de Preponderancia) y 2018 (último dato publicado por el IFT), se redujo 55.2 por ciento el monto de sus inversiones en el país, al pasar de $34 mil 900 millones de pesos, a tan solo 15 mil 700 millones de pesos.

En contraste, los competidores han incrementado fuertemente su ejercicio anual al pasar de 25 mil 900 millones de pesos a 39 mil 600 millones de pesos., es decir, un crecimiento de 53.2 por ciento en el periodo referido.

Es así como, el crecimiento de la inversión sectorial es atribuible en lo principal a los montos ejercidos por los operadores competidores, por ejemplo, por operadores como AT&T y por empresas nacionales como Grupo Televisa y Megacable que siguen una estrategia competitiva basada en el despliegue de inversiones en cobertura y actualización tecnológica.

Durante los años 2013 a 2018, la tasa de crecimiento promedio anual de las inversiones de América Móvil en México fue negativa e igual -8.5 por ciento, mientras que para el conjunto de los competidores ascendió a 11.4 por ciento.

Por su contribución al monto total ejercido, entre 2013 y 2018, el preponderante pasó de contribuir con 57.5 por ciento de las inversiones del sector a una proporción de 28.4 por ciento. Desde la Declaratoria de Preponderancia, América Móvil ha contenido sus montos de inversión e incluso en mayor magnitud tras su posterior revisión, mientras que los operadores competidores han aumentado su contribución a la capitalización sectorial.

Esto significa que mientras que los competidores se caracterizan por fortalecer su huella de mercado en telecomunicaciones, con el ejercicio de fuertes y sostenidos montos de inversión, el preponderante ha reducido su dinamismo.

El escenario anterior se alcanzó a partir de 2017, año en el que la modificación a la regulación asimétrica aplicable a este operador resultó en una reacción de contención de sus inversiones frente a sus competidores.

Hacia una Eficacia de la Regulación Asimétrica para la Competencia Efectiva

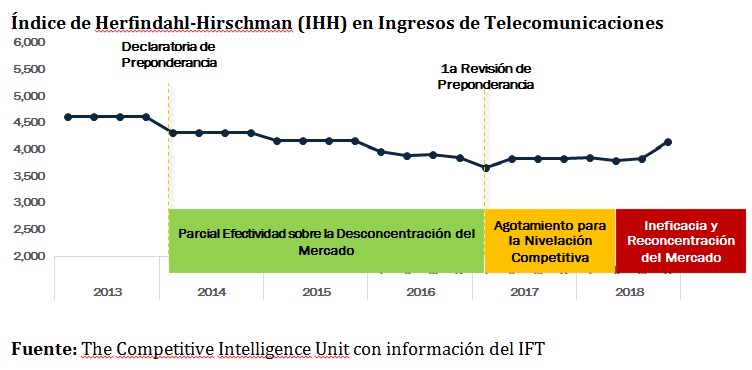

No cabe duda de que ha tenido lugar una trayectoria positiva en los precios, accesos e inversión en servicios de telecomunicaciones de los competidores, al menos en los últimos años. No obstante, el impulso y dinámica competitiva del sector se ha estancado, lo que advierte no sólo una desaceleración de la tendencia, sino incluso un posible punto de inflexión en ésta.

De acuerdo con diversas métricas sectoriales, persiste un escenario de excesiva concentración, ineficacia de la regulación asimétrica e incluso regresión competitiva en el sector de telecomunicaciones en México, a pesar de que incluso se haya diagnosticado esta misma situación previamente y se revisaron, modificaron y adicionaron nuevas medidas en marzo de 2017.

Para lograr un escenario de competencia efectiva en los próximos años es necesaria una regulación efectiva que genere los incentivos suficientes a mejorar la calidad y cobertura en servicios, así como estimule el acceso y despliegue de infraestructura que permita eliminar brechas de acceso entre regiones remotas y segmentos desconectados de la población mexicana.

Las entidades regulatorias deben actuar de forma independiente a intereses políticos y económicos. De manera que, mediante la aplicación de remedios regulatorios conducentes (entre ellos: regulación asimétrica, desagregación y compartición de infraestructura y separación funcional o estructural de operadores incumbentes/dominantes/preponderantes), se logren niveles de competencia y una estructura competitiva que incentiven la inversión en infraestructura, así como la competencia en cobertura, calidad y asequibilidad de los servicios, propiciando así, la universalización de su adopción.

Por lo anterior, es menester que en la Segunda Revisión Bienal de la Preponderancia se realicen los ajustes y adendas necesarias para asegurar, de una vez por todas, su efectividad en términos de gestación de un escenario de competencia efectiva.

Por Ernesto Piedras