Tiempo de lectura aprox: 2 minutos, 53 segundos

México y su sector de telecomunicaciones ha padecido históricamente de un déficit de infraestructura, resultante de subejercicios de inversiones en la pasada década, pero sobre todo en el más reciente lustro.

La inversión en telecomunicaciones es una condición sine qua non para el desarrollo y crecimiento del sector. Más aún, un eje fundamental para el despliegue universal de infraestructura y la transición hacia nuevas generaciones tecnológicas necesarios para la provisión eficiente de servicios.

En la experiencia internacional e histórica, los operadores invierten en proporción a la dimensión de su operación, especialmente en mercados que se ostentan en competencia.

Por ejemplo, es de esperar que un operador con una ponderación de 30 por ciento de los ingresos totales, invierta una proporción similar o superior para conservar su huella en el mercado.

En México, al no existir un escenario de competencia efectiva, se registra un subejercicio de inversión en telecomunicaciones.

Adiciones de Infraestructura de los Competidores, Subejercicio del Preponderante

El operador principal/incumbente/preponderante en telecomunicaciones (América Móvil, Telmex-Telnor/Telcel) ha escatimado, en el agregado de años pasados, su aplicación de recursos a la capitalización. Uno de sus efectos incluso ha sido mencionado recientemente por el presidente López Obrador en términos de la insuficiente cobertura de servicios en la geografía nacional.

Es así que el operador preponderante que ingresa 2 de cada 3 pesos generados en el mercado, tan sólo invierte 1 de cada 3 pesos para el desarrollo de la infraestructura de las telecomunicaciones mexicanas.

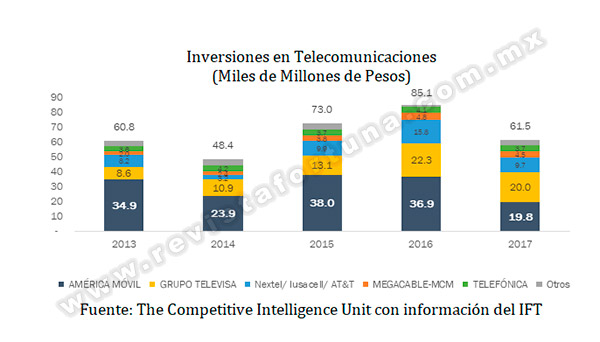

Con información de 2017 (la más reciente publicada por el regulador de telecomunicaciones), Grupo Televisa ostenta 32.6 por ciento de las inversiones totales ejercidas en el sector de telecomunicaciones, seguido por América Móvil con 32.2 por ciento, AT&T 15.8 por ciento, Megacable 7.4 por ciento, Telefónica 6.0 por ciento y el conjunto de otros operadores menores 6.0 por ciento.

Durante el lustro 2013-2017, ha tenido lugar un escaso dinamismo en inversiones del operador principal, incumbente o preponderante América Móvil. En el comparativo entre 2013 y 2017, se identifica una reducción de 43.3 por ciento en el monto de sus inversiones en el país, al pasar de 34.9 mil millones de pesos a tan sólo 19.8 mil millones de pesos.

En contraste, los competidores han incrementado fuertemente su ejercicio al pasar de 25.9 mil millones de pesos a 41.7 mil millones de pesos, es decir un crecimiento de 61.2 por ciento en el periodo referido.

Entre 2013 y 2017, el preponderante pasó de contribuir con 57.5 por ciento de las inversiones del sector a una proporción de 32.2 por ciento. Estas cifras indican una contracción prácticamente a la mitad del monto previamente dedicado a mejorar y fortalecer sus recursos de infraestructura.

En franco contraste, Telefónica logró aumentar 2.4 por ciento su ponderación, Megacable 127.9 por ciento y Grupo Televisa 131.3 por ciento.

Inversiones como Proporción de Ingresos y Usuarios

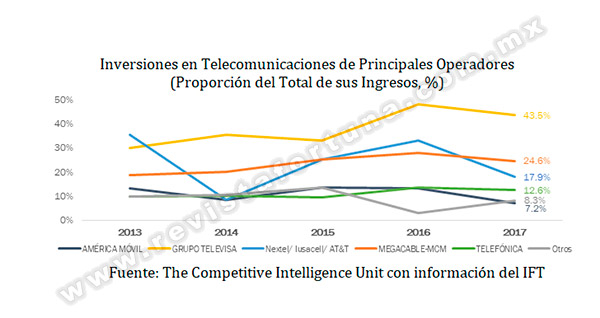

Al comparar el monto de inversión de los operadores como proporción de sus ingresos, nuevamente se identifica una subinversión por parte del operador preponderante.

El coeficiente Inversiones/Ingresos indica que América Móvil invirtió en promedio sólo 11.2 por ciento de sus competidores, mientras que Grupo Televisa lideró con un promedio de 38 por ciento, casi cuatro veces más que aquel. Por su parte, el resto de los operadores muestran los siguientes coeficientes: Megacable 23.3 por ciento, AT&T 24.0 por ciento (y en su momento, sus predecesores Iusacell y Nextel) y Telefónica 11.2 por ciento.

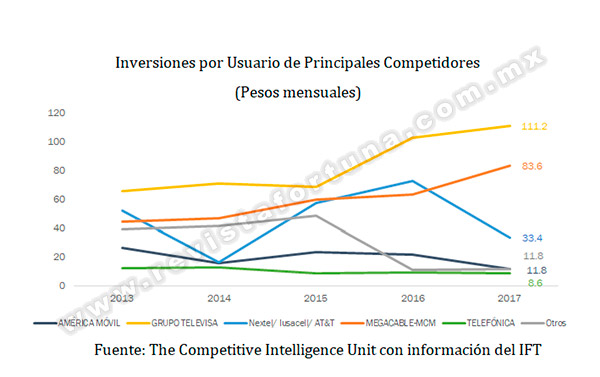

Más aún, al analizar la inversión realizada por cada línea o usuario, se identifica que mientras que el Grupo Televisa, Megacable y AT&T invirtieron 111.2, 83.6 y 33.4 pesos en promedio al mes en 2017, respectivamente, América Móvil tan sólo ejerció 11.8 pesos. Esto es equivalente a una subinversión relativa de 99.5, 71.8 y 21.7 pesos en comparación con sus competidores, respectivamente.

En los últimos 5 años, esta circunstancia ha sido una constante, tal que en promedio el preponderante sólo ha invertido en promedio al mes 19.9 pesos por usuario, mientras que AT&T invirtió 46.5 pesos, Megacable 59.8 pesos, y Grupo Televisa 84 pesos.

Competencia por la Vía de Intensificación de Inversiones

Este escenario de inversiones de los principales operadores ilustra que están siendo los competidores del preponderante quienes más invierten. Su objetivo, optimizar el uso de sus recursos humanos, tecnológicos y comerciales.

Los operadores competidores se caracterizan por fortalecer su huella de mercado en telecomunicaciones, con el ejercicio de fuertes y sostenidos montos de inversión, incluso superiores a los de América Móvil, a pesar de registrar ganancias significativas en su posicionamiento frente al resto de los competidores.

Este es un caso de competencia por la vía de la inversión intensiva y sostenida, en el que destacan los esfuerzos financieros de desarrollo de infraestructura desde los competidores. En franco contraste, el preponderante ha contenido sus montos de inversión como mecanismo de coerción regulatoria, que busca aligerar o incluso eliminar la carga regulatoria pro-competencia que le aplica.

El operador preponderante no logra demostrar que ha cumplido eficazmente con la regulación y pretende presionar por la vía de contención y disminución de sus inversiones.

Al igual que en la experiencia internacional, las recomendaciones de los reguladores y organismos internacionales consiste en favorecer el desarrollo del sector basado en competencia efectiva y en inversiones en infraestructura para la cobertura y la inyección de tecnologías de vanguardia.

Ernesto Piedras*