Tiempo de lectura aprox: 18 minutos, 41 segundos

![]() Con un tono intervencionista la Junta de Gobierno del Banco de México presentó su informe tercer trimestral del año en el cual eleva sus expectativas de inflación y reduce las de crecimiento económico.

Con un tono intervencionista la Junta de Gobierno del Banco de México presentó su informe tercer trimestral del año en el cual eleva sus expectativas de inflación y reduce las de crecimiento económico.

Además, advierte sobre la persistencia de un entorno de incertidumbre tanto en el ámbito global como en el nacional.

Sobre este último fue insistente en los eventuales efectos de las políticas que seguirá la próxima administración federal.

Así como en la necesidad de profundizar en políticas que reduzcan la inseguridad, la corrupción y eleven la transparencia y la rendición de cuentas, con plena vigencia del estado de derecho.

Durante la conferencia de prensa varios aspectos resultaron relevantes, sin embargo dos temas concentraron la atención, la nominación de Gerardo Esquivel como subgobernadores y la autonomía del banco central.

Al respecto, Roberto del Cueto, a unos días de concluir su gestión como subgobernador, expuso que la autonomía está vinculada con la preservación del valor de la moneda como una de las garantías constitucionales.

De tal manera, agregó, es fundamental que la sociedad conozca este derecho para que lo defienda.

En lo sucesivo, Del Cueto se dedicará a cuidar de su salud, mientras que el otro subgobernador saliente Manuel Ramos Francia dijo que aún no ha decidido su futuro.

Consideraciones de Invex

El informe deja la puerta abierta a incrementos adicionales en la tasa de referencia en caso de que se materialice un cambio estructural que distorsione el proceso de formación de precios.

El informe deja la puerta abierta a incrementos adicionales en la tasa de referencia en caso de que se materialice un cambio estructural que distorsione el proceso de formación de precios.

Además, la persistencia de una alta inflación podría requerir tasas de interés más elevadas con un carácter permanente a lo largo del ciclo económico.

Con base en este escenario, descartamos la posibilidad de una pronta reversión del ciclo de alzas.

Sin embargo, el reciente descenso de los precios energéticos y la posibilidad de una reducción en el ritmo de alzas de la Fed ampliará el margen de maniobra de Banxico.

Consideraciones de Ve por Más

![]() Como en recientes comunicados, el Banco de México reconoce un detrimento en el balance de riesgos de la inflación, un contexto de mayor incertidumbre por factores internos y externos, así como un comportamiento menos favorable en el índice subyacente.

Como en recientes comunicados, el Banco de México reconoce un detrimento en el balance de riesgos de la inflación, un contexto de mayor incertidumbre por factores internos y externos, así como un comportamiento menos favorable en el índice subyacente.

Derivado de lo anterior, el instituto elevó sus estimados del nivel de precios para 2018 y 2019.

Banxico afirmó que, de mantenerse o darse un aumento en los riesgos que amenazan a la inflación, será necesario mantener e incluso, aumentar las tasas de interés para garantizar que el nivel de precios se encamine al objetivo del instituto de 3 por ciento.

Consideramos que Banxico mantendrá una postura monetaria dura este año, y al menos durante la primera mitad de 2019, con la finalidad de evitar un traspaso de la reciente depreciación del tipo de cambio y que se materialicen efectos de segundo orden en la formación de precios ante la persistencia de los altos niveles de inflación.

Consideraciones de Banorte

En nuestra opinión, el tono del informe es muy similar al observado en el último comunicado de política monetaria, publicado el 15 de noviembre, con un tono hawkish en un entorno altamente incierto y con un deterioro de los riesgos para la inflación tanto en el corto como en el mediano plazo.

En nuestra opinión, el tono del informe es muy similar al observado en el último comunicado de política monetaria, publicado el 15 de noviembre, con un tono hawkish en un entorno altamente incierto y con un deterioro de los riesgos para la inflación tanto en el corto como en el mediano plazo.

De acuerdo al Informe, la inflación durante el año ha estado impactada por diferentes factores que han retrasado la convergencia al objetivo.

Entre ellos destacan los elevados precios de los energéticos, no sólo por su impacto directo en el índice general, sino también por los efectos de segundo orden que han tenido en el índice subyacente, particularmente en los servicios.

En cuanto al último rubro, también destacaron presiones derivadas del tipo de cambio y de mayores salarios.

Se presentaron comentarios interesantes en los recuadros de investigación sobre los riesgos para el PIB potencial.

Dentro de ellos destacamos “…Que las decisiones de política pública generen mayor preocupación en los mercados y una pérdida sostenida de la confianza en México como destino de inversión…”, además de “…Que se debiliten o no se pongan en marcha acciones estructurales encaminadas a incrementar la productividad de la economía…”.

Adicionalmente, Banxico mencionó que es necesario corregir problemas estructurales e institucionales que limitan el crecimiento de la inversión y de la productividad, dado que una mayor productividad es la única manera en la que se pueden generar empleos mejor remunerados.

También comentaron que se necesitan mejores condiciones de competencia con el fin de buscar la creación de valor y no la búsqueda de rentas, mayor inversión en infraestructura, mejorar el estado de derecho y combatir la inseguridad y la corrupción.

Expectativa

Ahora esperamos que Banxico suba la tasa de referencia 25pb a 8.25 por ciento el 20 de diciembre.

Nuestra expectativa está fundamentada por:

(1) La revisión al alza en los pronósticos de inflación para el corto y mediano plazo, en particular al ubicarse por encima del objetivo de Banxico en todo 2019;

(2) la persistencia de los comentarios respecto al panorama más deteriorado para los precios, incluyendo la resistencia de la inflación subyacente para mantener su tendencia a la baja soportada por el estudio que encuentra evidencia de un efecto de traspaso relevante de mayores precios de energéticos;

(3) la discusión sobre los riesgos al proceso de formación de precios en el corto y mediano plazo; y

(4) el entorno altamente incierto, tanto por factores externos como internos.

Pasando a 2019, consideramos que Banxico continuará renuente de seguir subiendo la tasa de referencia ya que la tasa real de interés ex-ante se encuentra en terreno restrictivo, la nueva administración se ha comprometido a mantener fuertes fundamentales macroeconómicos y el banco central espera que la holgura de la economía aumente.

Sin embargo, reconocemos que los riesgos continúan sesgados al alza en términos de la tasa de referencia terminal del ciclo.

Resumen del Informe trimestral Banxico

Durante 2018, el Banco de México ha conducido la política monetaria en un entorno de marcada incertidumbre.

Panorama económico global

El origen de dicha incertidumbre se encuentra tanto en factores globales, como en otros más directamente asociados con la economía mexicana, los cuales han adquirido relativamente mayor importancia.

Entre los principales elementos del entorno externo, destaca que continúan las tensiones comerciales a nivel global, particularmente entre Estados Unidos y China, las cuales incluso podrían acentuarse en el futuro.

Por otra parte, durante la mayor parte del periodo que se reporta las condiciones financieras globales se apretaron principalmente como reflejo de la expectativa de un ritmo de alzas de las tasas de interés por parte de la Reserva Federal mayor al previamente esperado, lo cual condujo a una apreciación del dólar y a mayores tasas de interés.

No obstante, con base en información más reciente, los mercados anticipan un proceso de normalización más gradual, aunque aún no se puede descartar el riesgo de que se presente una sorpresa inflacionaria que modifique dicha perspectiva.

Adicionalmente, persisten riesgos políticos y geopolíticos, y surgieron otros factores de incertidumbre, tales como las dificultades financieras en ciertas economías emergentes y el correspondiente riesgo de contagio.

Los factores descritos han conducido a episodios de volatilidad en los mercados financieros y a un desempeño negativo en los precios de los activos de las economías emergentes, si bien se observaron diferencias entre estas economías de acuerdo a sus fundamentos macroeconómicos y como resultado de factores idiosincrásicos.

Panorama económico nacional

En cuanto a los factores que tienen una incidencia directa en la economía nacional, en el periodo que se reporta destacó la disminución de la incertidumbre sobre el futuro de la relación comercial de México con Estados Unidos y Canadá que se observó como resultado de los avances en el proceso de negociación y el anuncio del nuevo acuerdo comercial en Norteamérica.

No obstante, el proceso no ha concluido, ya que dicho acuerdo todavía tiene que ser ratificado por los congresos de los países involucrados.

Por otra parte, acontecimientos recientes, tales como el anuncio de la intención de cancelar el proyecto del Nuevo Aeropuerto Internacional de la Ciudad de México (NAICM) y la preocupación de los mercados por las políticas de la nueva administración, incluyendo el modelo de negocios de Pemex y algunas iniciativas legislativas, condujeron a varias agencias calificadoras a cambiar las perspectivas de la deuda soberana del país de estable a negativa, a una depreciación de la cotización del peso y a aumentos en las primas por riesgo soberano y en las tasas de interés, especialmente las de mayor plazo.

Así, el entorno actual presenta importantes riesgos que pudieran afectar de manera estructural las condiciones macroeconómicas del país, su capacidad de crecimiento y la formación de precios en la economía.

En caso de persistir un entorno como el descrito, de tal manera que las primas de riesgo se mantengan elevadas y las expectativas de inflación de mayor plazo llegaran a verse afectadas, podrían ser necesarias mayores tasas de interés a lo largo del ciclo económico.

La inflación en el periodo

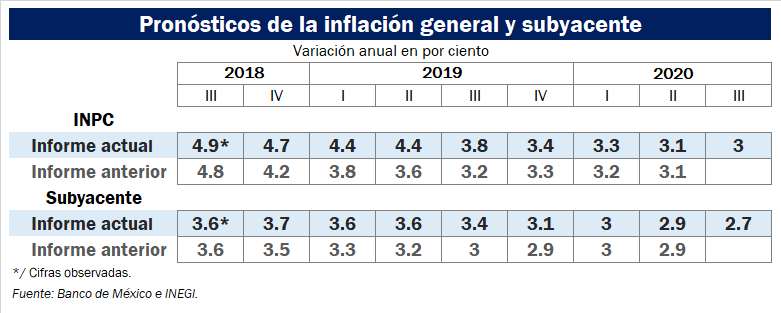

Durante el periodo que se reporta, la inflación general anual se incrementó, al pasar de un promedio de 4.57 por ciento a uno de 4.91 por ciento entre los trimestres segundo y tercero de 2018.

Esta evolución fue producto, en parte, de la trayectoria creciente que presentó la inflación no subyacente hasta septiembre, la cual reflejó los incrementos de precios que se registraron en el rubro de energéticos, principalmente en las gasolinas y en el gas L.P., los cuales, a su vez, reflejaron la evolución de sus referencias internacionales y, en el caso de las gasolinas, una gradual disminución en los estímulos fiscales aplicables a sus cotizaciones nacionales.

Ello contribuyó a que la inflación no subyacente se mantuviera en niveles elevados por un periodo prolongado.

Por otro lado, si bien se presentaron condiciones cíclicas menos estrechas respecto a las observadas a inicios del año, la inflación subyacente anual mostró resistencia a seguir disminuyendo durante el tercer trimestre de 2018.

Ello en parte debido a los efectos indirectos que los aumentos en los precios de los energéticos tuvieron sobre los costos de producción de algunos de sus componentes.

Incluso, las variaciones anuales de algunos elementos de este índice presentaron una trayectoria creciente, destacando la del subíndice de precios de los servicios distintos a la educación y a la vivienda.

Persistencia de la inflación subyacente

Así, diversos factores, en adición a los efectos indirectos referidos, también contribuyeron a la persistencia de la inflación subyacente.

Entre ellos, destacan el comportamiento del tipo de cambio, la ausencia de holgura y la evolución de los salarios reales.

De esta forma, la inflación subyacente dejó de disminuir y se mantuvo prácticamente constante en niveles superiores a la meta.

En particular, este indicador pasó de 3.67 a 3.64 por ciento en los trimestres de referencia, situándose en 3.63 por ciento en la primera quincena de noviembre.

Por su parte, la inflación general anual disminuyó en octubre, y en la primera quincena de noviembre, ubicándose en esta última fecha en un nivel de 4.56 por ciento.

Este resultado se explica, en buena medida, por el descenso que comenzó a presentar la inflación no subyacente anual, debido a las reducciones que recientemente exhibió el precio del gas L.P., así como a los menores incrementos en los precios de las gasolinas y en las tarifas de electricidad en relación al mismo periodo del año previo.

En este contexto, durante el periodo que cubre este Informe el Banco de México condujo su política monetaria con el objeto de preservar el anclaje de las expectativas de inflación y favorecer la tendencia descendente de la inflación general anual hacia su meta.

En particular, en las reuniones de agosto y octubre de 2018 la Junta de Gobierno decidió mantener el objetivo para la tasa de interés interbancaria a un día en un nivel de 7.75 por ciento.

Deterioro del balance de riesgos

En este contexto, la Junta señaló cierto relajamiento en las condiciones de holgura respecto a las observadas en el primer trimestre del año, y destacó el carácter transitorio de los choques que habían afectado a la inflación y la expectativa de una tendencia descendente para la inflación subyacente, si bien subrayó los riesgos e incertidumbre en torno a la trayectoria prevista para la inflación.

No obstante, en su reunión de noviembre, la Junta de Gobierno incrementó en 25 puntos base el objetivo para la tasa de interés interbancaria a un día, tomando en consideración que el balance de riesgos para la inflación se deterioró de manera importante y mantiene un sesgo al alza, tanto bajo una perspectiva de corto como de largo plazo.

En adición a que la inflación no subyacente permanece en niveles elevados y que el componente subyacente muestra resistencia a disminuir, también se consideró el riesgo de que el proceso de formación de precios se vea afectado estructuralmente por la implementación de diversas políticas.

La postura monetaria del Banco de México se determinó en un entorno en el que la economía mundial mostró cierta moderación en su ritmo de crecimiento durante el tercer trimestre, manteniéndose las divergencias en el desempeño económico entre distintos países y regiones.

En particular, el crecimiento de Estados Unidos, si bien siguió siendo elevado, fue menor al del segundo trimestre, mientras que el de otras economías avanzadas fue menor a lo esperado, al tiempo que el de las economías emergentes siguió debilitándose.

En este entorno, la inflación global moderó su tendencia al alza, manteniéndose divergencias significativas entre países.

Tipo de cambio

Con respecto a la evolución del tipo de cambio pueden distinguirse tres episodios.

Primero, destaca que de finales de junio a principios de agosto, la moneda nacional registró una disminución en su volatilidad y una apreciación de 7.4 por ciento, al pasar de alrededor de 19.92 a 18.45 pesos por dólar.

Entre los factores que contribuyeron a este comportamiento destacaron:

i. los efectos de las acciones de política monetaria del Banco de México;

ii. la percepción de una mejoría en las perspectivas de las negociaciones del acuerdo comercial con Canadá y Estados Unidos;

iii. la menor incertidumbre después de la elección presidencial en el país; y,

iv. en ese momento, un debilitamiento generalizado del dólar.

Posteriormente, la moneda nacional registró un incremento en su volatilidad y, de mediados de agosto a mediados de octubre, su cotización fluctuó en un rango de entre 18.50 y 19.40 pesos por dólar.

Lo anterior, en un entorno internacional en que las monedas de economías emergentes se vieron presionadas, en gran medida, por:

- a) las dificultades financieras experimentadas por economías como Turquía y Argentina;

- b) el incremento en las tensiones comerciales entre China y Estados Unidos; y

- c) la posibilidad de que la Reserva Federal incrementara de manera más acelerada la tasa de fondos federales ante un repunte sorpresivo en la inflación, lo que llevó a incrementos en las tasas de interés de Estados Unidos en todos sus plazos.

Presiones internas

Respecto a este comportamiento, destaca que el peso mexicano llegó a mostrar una mayor resiliencia que monedas de otras economías emergentes, lo cual obedeció, entre otros factores, a los avances en las negociaciones comerciales en Norteamérica, que condujeron al anuncio del nuevo acuerdo comercial en la región.

Finalmente, a partir de mediados de octubre la cotización de la moneda nacional se ha visto afectada negativamente, y su volatilidad se ha incrementado de nueva cuenta.

Esto debido principalmente a factores idiosincrásicos relacionados con el modelo de negocios que adoptará Pemex, el anuncio acerca de la intención de cancelar el Proyecto del NAICM, las posibles repercusiones de estas y otras acciones sobre las finanzas públicas, y, en general, con la preocupación de los mercados por las políticas de la nueva administración y algunos proyectos legislativos.

Ello llevó a varias agencias calificadoras a cambiar la perspectiva de deuda soberana del país de estable a negativa.

Así, el tipo de cambio registró una depreciación importante, de aproximadamente 8.4%, de la tercera semana de octubre a finales de noviembre, para ubicarse alrededor de 20.50 pesos por dólar.

Cabe subrayar que persisten elementos de incertidumbre acerca de las políticas que implementará la siguiente administración y sus implicaciones, en particular, sobre diversos detalles de las mismas que pudiesen incidir en la confianza de los inversionistas y en el desempeño económico del país.

Riesgos de elevada volatilidad

Por consiguiente, no pueden descartarse nuevos episodios en los que el peso mexicano experimente presiones adicionales hacia una mayor depreciación y los mercados financieros nacionales registren elevada volatilidad.

En cuanto al comportamiento de las tasas de interés en México, pueden apreciarse dos episodios durante el periodo de referencia.

Primero, entre finales de junio y mediados de octubre, estas registraron incrementos moderados en los instrumentos con plazos de un año y mayores, en línea con los importantes incrementos en las tasas de interés externas, en tanto que aquellas de corto plazo se mantuvieron sin cambio.

Así, la pendiente de la curva de rendimientos (definida como la diferencia entre la tasa de interés de 10 años y la de 3 meses) aumentó alrededor de 40 puntos base en dicho periodo.

Posteriormente, a partir de la segunda mitad de octubre las tasas de interés han registrado incrementos generalizados y considerables, especialmente las correspondientes a mediano y largo plazos.

El comportamiento anterior estuvo influido por los factores idiosincrásicos descritos anteriormente, lo que ocasionó que los aumentos referidos estuvieran por encima de lo observado en otras economías emergentes.

El comportamiento anteriormente descrito condujo a que la pendiente de la curva de rendimientos registrara un empinamiento adicional de alrededor de 70 puntos base durante este lapso.

Repunte de la economía

En el tercer trimestre de 2018, la actividad económica en México presentó un repunte, después de la contracción observada en el periodo abril–junio.

En particular, las exportaciones manufactureras registraron un mayor ritmo de crecimiento respecto de la pérdida de dinamismo exhibida en el segundo trimestre, al tiempo que el consumo privado mantuvo una trayectoria positiva.

En contraste, se espera que la inversión haya mostrado nuevamente una caída trimestral, como consecuencia de la evolución negativa que tanto el rubro de la construcción, como el gasto en maquinaria y equipo presentaron en el bimestre julio – agosto.

En cuanto a la posición cíclica de la economía, se estima que las condiciones de holgura en el tercer trimestre de 2018 se apretaron ligeramente con respecto al trimestre anterior, si bien se mantienen en niveles menos estrechos que los observados a principios del año.

En cuanto al escenario macroeconómico previsto por el Banco de México destaca:

Crecimiento de la economía nacional:

Las perspectivas de crecimiento de la economía mexicana para 2018 se revisan de un intervalo de entre 2.0 a 2.6% en el Informe anterior a uno de entre 2.0 y 2.4 por ciento, mientras que para 2019 se modifican de un intervalo de entre 1.8 a 2.8 por ciento a uno de entre 1.7 y 2.7 por ciento, en ambos casos como reflejo de la mayor información disponible.

Para 2020 se espera una expansión del PIB de entre 2.0 y 3.0 por ciento, lo que corresponde a un escenario inercial base congruente con el potencial de crecimiento que el país ha venido mostrando por varios años.

En este sentido, las previsiones para 2019 y 2020 no consideran el impacto que la materialización de algunos riesgos que se describen más adelante podría tener sobre el crecimiento de la economía.

Además, suponen que se mantendrá un compromiso por parte de las autoridades que tienen a su cargo la política económica por preservar un marco macroeconómico sólido en general y finanzas públicas sostenibles en particular.

Cabe señalar que existe un alto grado de incertidumbre alrededor de estas perspectivas, toda vez que se considera que la economía mexicana continuará enfrentando un entorno complejo a lo largo del horizonte de pronóstico.

Riesgo de escalamiento de las tensiones comerciales

En particular, si bien el acuerdo en principio alcanzado con Estados Unidos y Canadá en torno a la relación comercial en la región ha reducido en gran medida uno de los factores de riesgo para la economía mexicana, existen obstáculos para su ratificación, en un entorno en el que persiste la posibilidad de que se presente un escalamiento en las tensiones comerciales a nivel mundial y, si bien en menor medida, también podría seguir presente el riesgo de que se observen condiciones financieras globales más astringentes.

Además, prevalecen elementos de incertidumbre interna respecto de diversos aspectos de la política económica que la nueva administración habrá de implementar y los efectos de estos sobre la actividad económica y la capacidad del país para generar un ambiente de confianza y certidumbre que sea propicio para la inversión.

Con respecto a la posición cíclica de la economía, se anticipa que las condiciones de holgura, medidas tanto con las brechas del producto como por otros indicadores generales, se mantengan con cierto grado de relajamiento a lo largo del horizonte de pronóstico.

Empleo:

Los pronósticos para el número de puestos de trabajo registrados en el IMSS para 2018 se revisan de un intervalo de entre 670 y 770 mil puestos de trabajo en el Informe anterior a uno de entre 670 y 740 mil puestos de trabajo en el Informe actual, mientras que para 2019 se continúa esperando un intervalo de entre 670 y 770 mil puestos de trabajo.

Para 2020 se anticipa un intervalo de entre 690 y 790 mil puestos de trabajo.

Cuenta Corriente:

Para 2018, se esperan déficit en la balanza comercial y en la cuenta corriente de 13.5 y 22.6 miles de millones de dólares, respectivamente (1.1 y 1.9 por ciento del PIB, en el mismo orden), previsiones menores a las reportadas en el Informe anterior de 13.4 y 23.7 miles de millones de dólares, respectivamente (1.1 y 1.9 por ciento del PIB, en el mismo orden).

A su vez, para 2019 se anticipan déficit en la balanza comercial y en la cuenta corriente de 14.1 y 28.8 miles de millones de dólares, respectivamente (1.1 y 2.3 por ciento del PIB, en el mismo orden), cifras que se comparan con las previsiones en el Informe previo de 14.1 y 27.9 miles de millones dólares, respectivamente (1.1 y 2.1 por ciento del PIB, en el mismo orden).

Para 2020, se prevén déficit en la balanza comercial y en la cuenta corriente de 15.1 y 31.5 miles de millones de dólares, respectivamente (1.1 y 2.3 por ciento del PIB, en el mismo orden).

Dada la incertidumbre que prevalece en la economía mexicana, el balance de riesgos para el crecimiento del país desde una perspectiva cíclica continúa sesgado a la baja y se considera que se ha deteriorado en el margen.

Sesgo a la baja para el crecimiento

Entre los riesgos a la baja en el horizonte de pronóstico destacan:

i. Que permanezca o se deteriore el actual ambiente de incertidumbre que ha venido afectando a la inversión, y que ello ocasione que diversas empresas pospongan o cancelen sus planes de inversión en México o que los consumidores mexicanos reduzcan su gasto de manera precautoria.

ii. Que se retrase la ratificación e implementación del acuerdo comercial alcanzado con Estados Unidos y Canadá, de manera que permanezca el ambiente de incertidumbre que ha venido afectando a la inversión.

iii. Que el escalamiento de las medidas proteccionistas a nivel mundial afecte adversamente el crecimiento, la inversión y el comercio a nivel global, en detrimento de la actividad económica en México, aun si ciertos sectores productivos pudieran verse beneficiados en cierto grado por una desviación del comercio internacional.

iv. Que se observen episodios de volatilidad en los mercados financieros internacionales derivados, entre otros factores, de sorpresas inflacionarias en Estados Unidos que resulten en aumentos en las tasas de interés en ese país mayores a los esperados, así como de un posible contagio proveniente de otras economías emergentes o de acontecimientos geopolíticos que pudieran reducir las fuentes de financiamiento.

v. Que la ejecución del gasto público se vea retrasada ante los retos de la implementación de la agenda de política pública asociados al comienzo de una nueva administración.

Riesgos para el crecimiento

Entre los riesgos al alza para el crecimiento en el horizonte de pronóstico sobresalen:

i. Que los anuncios referentes al acuerdo alcanzado con Estados Unidos y Canadá en materia comercial den lugar a una notoria reactivación de la inversión.

ii. Que un dinamismo de la producción industrial en Estados Unidos mayor al anticipado favorezca el desempeño de las exportaciones manufactureras de México.

iii. Que se observe un gasto público mayor al anticipado.

Riesgos con impacto de mediano y largo plazo

Además, de los riesgos anteriores, la economía mexicana enfrenta diversos riesgos que, de materializarse, no solo podrían afectar su crecimiento cíclico, sino que también podrían incidir negativamente sobre su potencial de crecimiento en el mediano y largo plazos.

Entre estos riesgos se encuentran:

i. Que las decisiones de política pública generen mayor preocupación en los mercados y una pérdida sostenida de la confianza en México como destino de inversión, lo cual podría prolongar, o incluso exacerbar, la debilidad que la inversión ha venido exhibiendo desde hace varios años, con sus consecuentes efectos negativos sobre la capacidad productiva del país y el ritmo de adopción de nuevas tecnologías.

ii. Que se debiliten o no se pongan en marcha acciones estructurales encaminadas a incrementar la productividad de la economía.

iii. Que las medidas proteccionistas ya implementadas, o la adopción de nuevas acciones, afecten de manera adversa la inserción de ciertas economías, y en particular de la mexicana, en las cadenas globales de valor.

iv. Que la competitividad de la economía mexicana se vea afectada por diversos factores, externos o internos, como la reducción tributaria a empresas en Estados Unidos.

v. Que se acentúen los problemas de inseguridad pública, de corrupción, de impunidad y de falta de estado de derecho, con sus consecuentes efectos adversos sobre la inversión y la actividad económica.

Inflación:

En lo que se refiere a los pronósticos de inflación, en ausencia de acciones de política monetaria, varios factores habrían conducido a un retraso en la convergencia de la inflación a la meta respecto a lo presentado en el Informe anterior.

Entre estos factores se encuentran los incrementos ya observados en los precios de los energéticos, así como los efectos indirectos que estos han tenido sobre la inflación subyacente, aunado a las mayores alzas a las previstas en la tasa de variación de los precios de los servicios.

Como ya se mencionó, tomando en cuenta estos eventos, la política monetaria se ajustó en noviembre para mantener la convergencia de la inflación general a la meta en el mismo horizonte que en el Informe previo, si bien durante los próximos trimestres se espera que las inflaciones general y subyacente se ubiquen por arriba de las estimaciones anteriores.

De esta forma, se prevé que la inflación general anual se aproxime hacia el objetivo de 3 por ciento a lo largo de 2019, ubicándose durante el primer semestre de 2020 alrededor de dicho objetivo.

En lo que se refiere a la inflación subyacente anual, su trayectoria también se revisa al alza para los siguientes meses, si bien debido a las acciones de política monetaria se anticipa que alcance el mismo nivel que en el Informe anterior en el primer semestre de 2020.

Aspectos que pueden desviar del objetivo

Las previsiones anteriores están sujetas a importantes riesgos, entre los cuales destacan:

i. Que la cotización de la moneda nacional continúe viéndose presionada tanto por mayores tasas de interés externas, como por otros factores externos e internos.

ii. Que persistan presiones en los precios de los energéticos o incrementos en los de los productos agropecuarios.

iii. Que se presente un escalamiento de medidas proteccionistas y compensatorias a nivel global.

iv. Que se registre un deterioro de las finanzas públicas.

v. Por los choques observados y los niveles que ha alcanzado la inflación, existe el riesgo de que se presenten efectos de segundo orden en la formación de precios.

vi.Que las negociaciones salariales no sean congruentes con las ganancias en productividad.

Otros riesgos de carácter estructural

En adición a los anteriores, se enfrentan otros riesgos de carácter estructural.

Estos pueden derivarse de una aplicación de políticas que pudieran conducir a cambios profundos en la economía y en el proceso de formación de precios. Entre estos destacan los siguientes:

i. Que se presente una reducción en el crecimiento potencial de la economía. Ello ante la posibilidad de que se acentúe la debilidad de la inversión y la falta de crecimiento de la productividad

ii. Que se observe debilidad estructural en las finanzas públicas.

iii. Que las expectativas de inflación de mediano y largo plazo se ajusten al alza en respuesta a una mayor persistencia en la inflación por afectaciones en la formación de precios asociadas a cambios en la determinación de salarios u otros insumos.

iv. Que se afecten en mayor medida las condiciones de acceso al financiamiento externo.

v. Dada la materialización de los riesgos anteriores, que el tipo de cambio real muestre una mayor tendencia hacia la depreciación.

Tomando en cuenta todo lo anterior, se considera que el balance de riesgos respecto a la trayectoria esperada para la inflación se ha deteriorado y muestra un importante sesgo al alza.

Ello, en un entorno de marcada incertidumbre.

En particular, se ha incrementado la posibilidad de que se adopten medidas que conduzcan a una mayor persistencia de la inflación mediante afectaciones en el proceso de formación de precios, asociadas a cambios en la determinación de salarios u otros insumos.

Postura de la Junta de Gobierno

Para guiar sus acciones de política monetaria, la Junta de Gobierno da seguimiento cercano a la evolución de la inflación respecto a su trayectoria prevista, considerando la postura monetaria adoptada y el horizonte en el que esta opera, así como la información disponible de los determinantes de la inflación y sus expectativas de mediano y largo plazos, incluyendo el balance de riesgos para estos.

A su vez, la política monetaria debe responder con prudencia si por diversas razones se eleva considerablemente la incertidumbre que enfrenta la economía.

La Junta dará un seguimiento especial, en el entorno de incertidumbre prevaleciente, al traspaso potencial de las variaciones del tipo de cambio a los precios, a la posición monetaria relativa entre México y Estados Unidos en un contexto externo adverso, así como a la evolución de las condiciones de holgura en la economía.

Ello, con el objeto de tomar las acciones que se consideren necesarias, en particular, el mantenimiento o un reforzamiento de la postura monetaria actual, a fin de que la inflación general converja a la meta del Banco de México en el horizonte en el que opera la política monetaria.

Asimismo, si el entorno adverso para la inflación perdura o se agrava, podrían ser necesarias mayores tasas de interés a lo largo del ciclo económico.

En este contexto, es importante señalar que el Banco de México al conducir la política monetaria toma en cuenta en todo momento sus alcances y limitaciones.

Acuerdo regional, insuficiente para detonar mayor inversión

Si bien el acuerdo alcanzado en torno a la renegociación de la relación comercial en Norteamérica implica la modernización de ciertas áreas, al tiempo que impone mayores fricciones al comercio en otras, no hay duda de que, aunque prevalecen obstáculos para su ratificación, con su anuncio se ha reducido la incertidumbre asociada con uno de los factores que había estado afectando de manera adversa la inversión en México.

En particular, el hecho de que se preserve –y que hacia adelante se profundice– la integración económica de la región, debería dar lugar a una reactivación de la inversión en el país, impulsada tanto por aquellos proyectos que se habían pospuesto ante la incertidumbre en la política comercial, como por nuevas oportunidades de negocio.

No obstante, los avances en materia comercial pueden no ser suficientes para incrementar, o incluso mantener, la confianza en la economía mexicana necesaria para detonar mayor inversión y crecimiento en México si no se protegen los fundamentos de la economía y se atienden los obstáculos que le han impedido al país alcanzar un mayor crecimiento potencial.

Transparencia y rendición de cuentas en las políticas públicas

Así, es necesario preservar y robustecer un marco macroeconómico sólido que anteponga la disciplina fiscal y la estabilidad de precios, reforzando la transparencia y rendición de cuentas de las políticas públicas.

Además, se deben corregir los problemas estructurales e institucionales que desincentivan la inversión y obstaculizan el crecimiento de la productividad, entendiendo que la única forma de generar empleos mejor remunerados es a través de una mayor productividad.

A este respecto, en el Informe se incluyen dos recuadros que profundizan sobre la relación entre la solidez de las instituciones, la productividad y el crecimiento económico.

Privilegiar la creación de valor sobre las rentas

En efecto, se deben propiciar condiciones de mayor competencia en los diversos sectores de actividad y generar los incentivos que privilegien la creación de valor y no la búsqueda de rentas.

Además, es necesario invertir en la infraestructura que permita al país fortalecer tanto su mercado interno, como su vocación exportadora.

Adicionalmente, como se ha mencionado en Informes anteriores, deben adoptarse las políticas adecuadas en ámbitos distintos al económico, de manera que se combatan la inseguridad y la corrupción, que se garantice el respeto a la propiedad privada, que se fomente un ambiente de certidumbre para la inversión y que prevalezca la certeza jurídica.

Todo ello permitiría generar un ambiente más propicio para la inversión y la adopción de nuevas tecnologías, redundando en mayor crecimiento y bienestar.