Tiempo de lectura aprox: 2 minutos, 36 segundos

Crece 76 mmdp la cartera de BBVA Bancomer.- El Grupo Financiero BBVA Bancomer (GFBB) presenta resultados acumulados correspondientes al cierre de septiembre de 2018. Basado en una sólida estrategia para mantener la sana demanda de crédito, tanto de las personas como de las empresas, así como para fortalecer el desarrollo económico de México, incrementa la cartera de crédito en 76 mil millones de pesos.

Cartera de Crédito

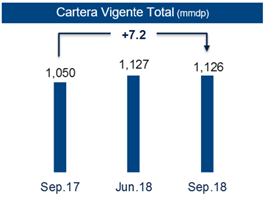

De acuerdo con datos de la Comisión Nacional Bancaria y de Valores (CNBV), GFBB tiene al cierre de agosto de 2018 una participación de mercado de 23 por ciento. Mantiene una evolución positiva del portafolio crediticio y el crédito vigente alcanzó 1,125,641 millones de pesos y tuvo un crecimiento anual de 7 por ciento.

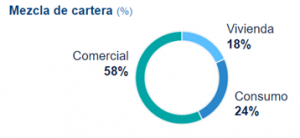

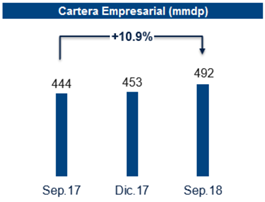

En lo relativo al crédito comercial, Grupo Financiero BBVA Bancomer reporta al cierre de septiembre de 2018 un aumento a una tasa de 8 por ciento anual para ubicar la cartera en un saldo de 652 mil 379 millones de pesos. Uno de los rubros de mayor dinamismo son los préstamos a la actividad empresarial, que aumentan 11 por ciento en los últimos 12 meses.

En lo relativo al crédito comercial, Grupo Financiero BBVA Bancomer reporta al cierre de septiembre de 2018 un aumento a una tasa de 8 por ciento anual para ubicar la cartera en un saldo de 652 mil 379 millones de pesos. Uno de los rubros de mayor dinamismo son los préstamos a la actividad empresarial, que aumentan 11 por ciento en los últimos 12 meses.

Crédito PyMEs

La actividad empresarial incluye financiamiento a las pequeñas y medianas empresas (PyMEs). BBVA Bancomer tiene una red especializada de atención a PyMEs, con ejecutivos que brindan una atención integral a este segmento. Dentro del abanico de productos hay una cuenta maestra especial para estas empresas, así como créditos a la medida y tarjetas de crédito especiales para negocios y micronegocios. Cabe destacar que 70 por ciento de la cartera cuenta con algún tipo de garantía Nafin.

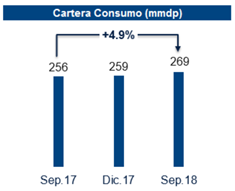

La cartera de consumo crece cerca del 5 por ciento al cierre de septiembre. Ya en el detalle, los datos de tarjeta de crédito cierran con un saldo de 103 mil 459 millones de pesos equivalente a un crecimiento cercano al 2 por ciento.

Créditos personales

El financiamiento de auto registra un incremento cercano al 9 por ciento, los créditos personales con un aumento superior al 8 por ciento y los créditos nómina crecen a una tasa anual cercana al 6 por ciento comparados contra septiembre de 2017. En este último, la portabilidad de nómina, muestra que BBVA Bancomer se percibe como un mejor banco para los clientes, lo anterior se ha visto reflejado en una atracción de más de 30 mil nóminas, siendo 73 por ciento de forma digital.

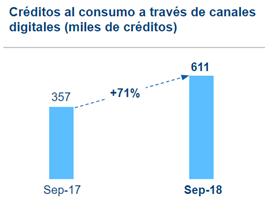

En línea con la estrategia de la institución financiera que fomenta el uso de los canales digitales, actualmente 52.7 por ciento de los créditos totales de consumo se otorgan a través de Bancomer Móvil, Bancomer.com y cajeros automáticos. Las ventas digitales totales representan 34.8 por ciento al cierre de este trimestre, comparadas con el mismo periodo de 2017.

Crédito hipotecario

BBVA Bancomer se mantiene como líder en el financiamiento hipotecario al otorgar una de cada cuatro nuevas hipotecas dentro del sector privado. Se ubica en 204 mil 647 millones de pesos al cierre de septiembre de 2018, creciendo 7 por ciento con respecto al mismo periodo del año anterior.

Calidad crediticia

La prudente política de gestión de riesgo de BBVA Bancomer permite a través de modelos avanzados anticipar riesgos y crecer el crédito garantizando la calidad. Esto se ve reflejado en una mejora del índice de cartera vencida, que pasó de 2.2 por ciento en septiembre de 2017 a 1.9 por ciento en septiembre de 2018. Asimismo, el índice de cobertura se ubica en 143.4 por ciento y la prima de riesgo pasa de 3.2 a 2.9 por ciento en estos mismos periodos.

Captación

El fomento al ahorro es uno de los objetivos más importantes del banco. La evolución de la captación bancaria (depósitos de vista y plazo público en general) cerró en septiembre de 2018 con un saldo de 1,035,897 millones de pesos, equivalente a un aumento anual de 1.5 por ciento. Los depósitos a la vista representan 78 por ciento de esta captación y registran un saldo de 812,317 millones de pesos (un decremento anual de 2%), mientras que los recursos de plazo público representan el 16 por ciento de la captación bancaria y registran un incremento de 16 por ciento con un saldo de 223,580 millones de pesos. Por su parte, los activos gestionados en fondos de inversión se ubican en 418,680 millones de pesos, lo que representa un incremento anual cercano al 9 por ciento.

Resultados

GFBB alcanza al cierre de septiembre de 2018 una utilidad neta de 39 mil 224 millones de pesos, con un crecimiento anual de 14 por ciento comparado con el año anterior, con un margen financiero de 97 mil 651 millones de pesos, creciendo 7 por ciento en el año, impulsado por mayores volúmenes de actividad comercial. El ingreso por comisiones aumentó 11 por ciento, principalmente de tarjeta de crédito y débito, debido a un mayor nivel de transacciones de clientes con estos productos, así como por los fondos de inversión. No obstante, al separar las comisiones bancarias, el crecimiento disminuye a 7 por ciento anual.