Tiempo de lectura aprox: 3 minutos, 46 segundos

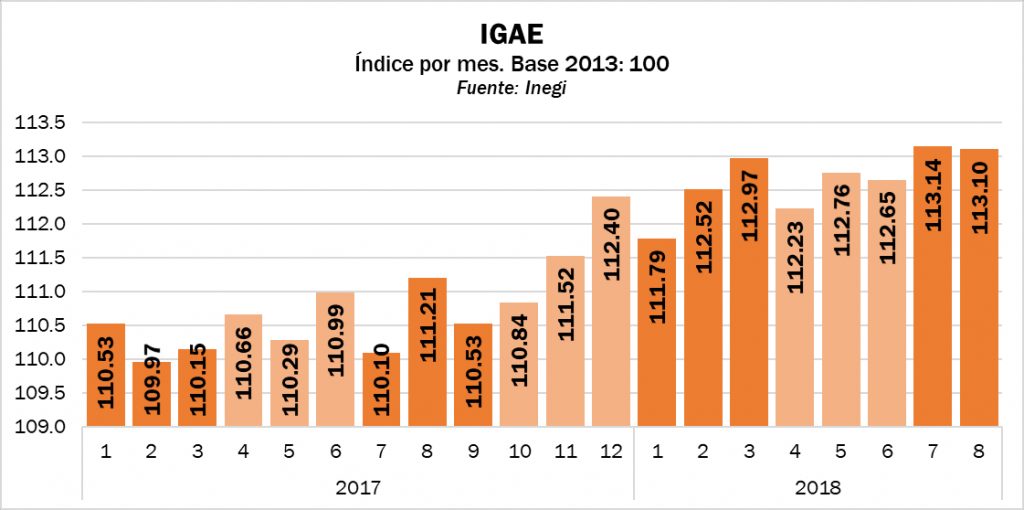

La economía nacional interrumpió tres meses se avance consecutivo en agosto pasado al presentar una baja de 0.1 por ciento comparado con el mes previo.

La economía nacional interrumpió tres meses se avance consecutivo en agosto pasado al presentar una baja de 0.1 por ciento comparado con el mes previo.

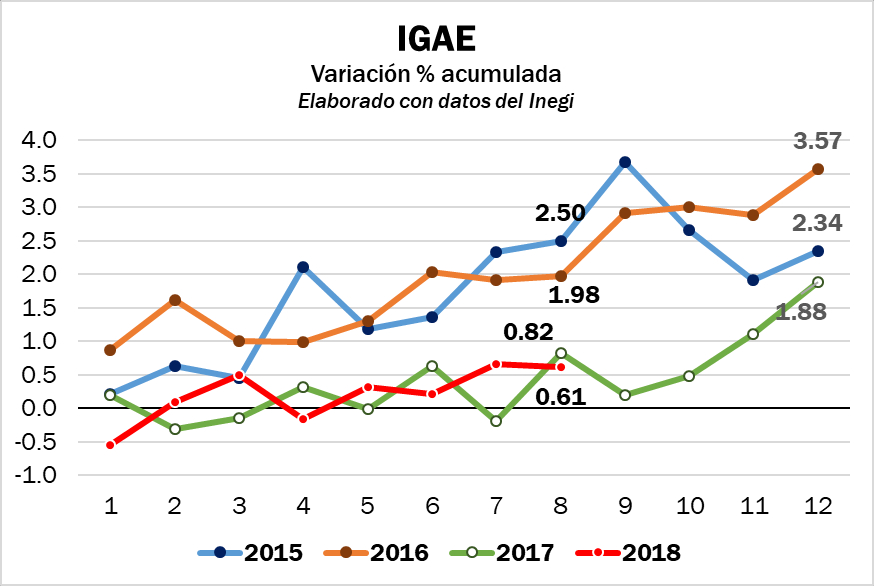

De esa manera, en el comparativo anual presentó un débil crecimiento de 1.7 por ciento, con cifras desestacionalizadas.

En el análisis mensual las actividades primarias descendieron 1.3 por ciento y las secundarias lo hicieron en 0.5 por ciento, mientras que las terciarias aumentaron 0.4 por ciento

En cambio, los datos anuales muestran avance en los tres grupos; con 1.1 por ciento en las primarias, 0.2 por ciento en las secundarias y 2.5 por ciento en las terciarias.

Con esos datos en el acumulado anual, la economía en 2018 presenta el más reducido avance para los primeros ocho meses de los últimos cuatro años.

De igual manera, el promedio anualizado de los últimos 12 meses descendió de 1.9 por ciento en julio a 1.8 por ciento en agosto.

Consideraciones de Invex

El sector servicios se mantiene como principal motor de crecimiento, mientras que la crisis petrolera y la menor inversión en construcción lastran el crecimiento en el sector industrial.

El sector servicios se mantiene como principal motor de crecimiento, mientras que la crisis petrolera y la menor inversión en construcción lastran el crecimiento en el sector industrial.

La firmeza del mercado laboral y las remesas seguirán apoyando el consumo, aunque el aumento de los precios de gasolinas y del costo de endeudamiento sugiere una desaceleración respecto a los niveles observados anteriormente.

Asimismo, esperamos que el crecimiento firme de Estados Unidos apoyará el crecimiento del sector manufacturero, lo que favorecerá un ligero repunte del sector industrial.

Para 2018 esperamos un crecimiento anual del PIB de 2.1 por ciento.

Consideraciones de Ve por Más

![]() Tras el rebote de julio, los tres componentes de la actividad económica presentaron una moderación durante el octavo mes del año.

Tras el rebote de julio, los tres componentes de la actividad económica presentaron una moderación durante el octavo mes del año.

El sector servicios (mayor peso en la actividad total) mostró una mayor resiliencia que el resto.

El sector industrial continúa resintiendo la caída en la plataforma petrolera y los recortes al gasto en capital del Gobierno Federal.

Las exportaciones apoyaron el dinamismo en la manufactura.

Agropecuario (1.0 por ciento anual).

En agosto, las exportaciones del sector se contrajeron 7.4 por ciento anual, lo que contribuye a explicar el modesto crecimiento observado en la última lectura.

No obstante lo anterior, este tipo de actividades siguen creciendo por encima del resto de la economía: 2.9 por ciento promedio entre enero y agosto.

Industrial (0.2 por ciento anual).

La industria está siendo soportada por el sector externo, a través de la manufactura.

Las ventas al exterior de estas últimas se expanden 9.6 por ciento en promedio en el año, en línea con un sólido crecimiento económico en EU.

Por el otro lado, la minería petrolera (-5.9 por ciento en agosto) continúa pesando a la baja en el sector.

Finalmente la construcción cayó por segunda vez en el año, al tiempo que la obra pública hiló 29 meses de decrementos, resintiendo los efectos del plan de consolidación fiscal del Gobierno Federal.

Servicios (2.4 por ciento anual).

El sector servicios, aquel que responde en mayor medida al consumo interno y el cual tiene una mayor participación en la actividad económica total, presentó una mayor resiliencia en comparación al resto, aunque también se moderó al tiempo que el ciclo del consumo se encuentra en una fase tardía de crecimiento.

Expectativa

Consideramos que la demanda de bienes finales y manufacturados por parte de EU será sólida en lo que resta del año, lo que podría incidir positivamente en la producción manufacturera y en las exportaciones agrícolas de nuestro país.

Además, el consumo podría mantener tasas de crecimiento positivas, aunque cada vez menores, ante los bajos niveles de desempleo, el continuo aumento del crédito al consumo y los altos niveles de confianza de los hogares, lo que soportaría al sector terciario.

Considerando lo anterior, mantenemos nuestro pronóstico del PIB para 2018 en 2.2 por ciento.

Consideraciones de Banorte

Con cifras ajustadas por estacionalidad, la economía mexicana se contrajo 0.1 por ciento mensual, borrando parte del avance observado en julio.

Con cifras ajustadas por estacionalidad, la economía mexicana se contrajo 0.1 por ciento mensual, borrando parte del avance observado en julio.

En este contexto, la actividad se contrajo en una magnitud muy similar a la observada en junio pasado.

Esto se explica por las bajas de la actividad en el sector primario y secundario, que decrecieron 1.3 por ciento y 0.5 por ciento mensual, respectivamente.

Por otro lado, los servicios continúan mostrando un desempeño relativamente favorable al subir 0.4 por ciento, su mayor ritmo de expansión desde mayo e hilando cuatro meses consecutivos de ganancias.

Con estos resultados, la actividad mostró un crecimiento de 1.2 por ciento trimestral a tasa anualizada, marginalmente superior al mes previo.

Destacamos el avance de 1.9 por ciento de los servicios, mientras que la producción industrial se aceleró a 0.8 por ciento desde prácticamente cero en julio.

Finalmente, las actividades primarias se contrajeron 9.9 por ciento, su mayor ritmo de baja desde abril de 2017, aunque este sector está caracterizado por una fuerte volatilidad.

Expectativa

El reporte sugiere un crecimiento relativamente modesto durante el tercer trimestre del año.

Nuestro optimismo relativo sobre la actividad económica en dicho trimestre ha disminuido tras conocer este reporte, sugiriendo que la fuerte sorpresa positiva del IGAE en julio pudo haber estado relacionada más con un cambio de estrategia de las empresas ante la incertidumbre comercial que a una mejoría en la tendencia.

En este sentido, creemos que estas cifras sugieren que el país ha regresado a un ritmo de crecimiento cercano al potencial, reduciendo la posibilidad de una sorpresa positiva en el reporte adelantado del PIB a publicarse la próxima semana.

El desglose sectorial sugiere que el consumo y la demanda interna se mantienen relativamente fuertes y continuarán como el principal motor del crecimiento, apoyadas por el buen desempeño del mercado laboral.

Por su parte, el sector manufacturero también se mantiene saludable a pesar de la desaceleración de agosto, impulsada por el buen desempeño de la economía de EU, aunque también con algunas señales de mayor cautela hacia adelante derivadas de un menor crecimiento global.

En contraste con lo anterior, la inversión mantiene su atonía, en parte relacionada al alto grado de incertidumbre local y externa que enfrentan los agentes económicos y que probablemente continuará siendo el caso por lo menos hasta el cierre de este año

Consideraciones de Citibanamex

![]() En el período enero-agosto, la actividad económica creció a una tasa promedio anual de 2.1 por ciento, tasa similar a la reportada para el mismo periodo del 2017 (2.2 por ciento).

En el período enero-agosto, la actividad económica creció a una tasa promedio anual de 2.1 por ciento, tasa similar a la reportada para el mismo periodo del 2017 (2.2 por ciento).

La tendencia del crecimiento anual de la actividad económica se mantiene claramente sesgada hacia una recuperación gradual, apoyada por una mejoría paulatina de sus dos sectores principales (servicios e industria); aunque esperamos que el avance siga siendo lento en los próximos meses.

De hecho, estimamos la actividad repuntó un poco en septiembre.

Así, consideramos que las cifras actuales son consistentes con nuestra previsión de un crecimiento anual de 2.3 por ciento para el PIB en el tercer trimestre del año, lo que estimamos llevaría a una tasa trimestral anualizada de alrededor de 3.0 por ciento.