Tiempo de lectura aprox: 10 minutos, 46 segundos

Tres análisis revisan los escenarios de escalada hacia una guerra comercial, ante la preparación que ha iniciado la administración de EU al anunciar subsidios para los granjeros.

Para Fitch Ratings el país que sufrirá los mayores efectos en el crecimiento económico sería México. A continuación una nota de Fitch y dos de Oxford Economics.

Fitch: escalada de guerra comercial

podría descontar 0.4% al crecimiento global

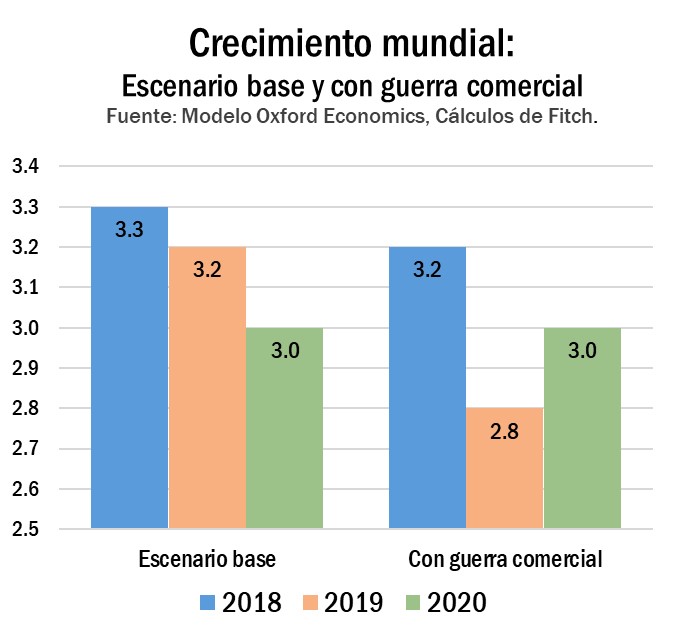

Un aumento en las tensiones comerciales a nivel global que resulte en tarifas nuevas para 2 mil millones de dólares de flujos comerciales globales podría reducir en 0.4 por ciento el crecimiento mundial en 2019, a 2.8 por ciento de 3.2 por ciento, según estima Fitch Ratings en sus “Perspectivas Económicas Mundiales” de junio de 2018.

Un aumento en las tensiones comerciales a nivel global que resulte en tarifas nuevas para 2 mil millones de dólares de flujos comerciales globales podría reducir en 0.4 por ciento el crecimiento mundial en 2019, a 2.8 por ciento de 3.2 por ciento, según estima Fitch Ratings en sus “Perspectivas Económicas Mundiales” de junio de 2018.

Estados Unidos, Canadá y México serían los países más afectados.

La imposición de medidas arancelarias actualmente en consideración por la administración estadounidense y las tarifas conmensurables en represalia a los bienes de EU por la Unión Europea, China, Canadá y México podrían marcar un escalonamiento significativo de las medidas arancelarias impuestas hasta la fecha, como señaló Fitch en su comentario del 3 de julio de 2018.

Usando el Modelo Económico Internacional de Oxford Economics, un modelo macroeconómico que considera los vínculos comerciales y financieros entre economías, Fitch evaluó el impacto económico en caso que EU llegase a imponer aranceles de importación automotriz de 25 por ciento y tarifas adicionales a los bienes de China (donde los socios comerciales tomarían represalias simétricas), así como si colapsa TLCAN.

Con base en declaraciones recientes de la administración estadounidense, Fitch estima en sus simulaciones que podrían aplicarse aranceles nuevos sobre un total de 400 mil millones de dólares en bienes importados a EU desde China.

Esto es dos veces más grande que lo calculado en el comentario de Fitch emitido el 3 de julio.

Ahora, bajo el escenario nuevo de Fitch y con la aplicación de aranceles a 50 mil millones de dólares de exportaciones ya anunciada, los aranceles cubrirían 90 por ciento de las exportaciones totales de insumos chinos a Estados Unidos.

Inicialmente, los aranceles resultarían en precios de importación más altos, lo que aumentaría los costos para las empresas y reduciría los salarios reales.

La confianza de las empresas y los precios de las acciones también se menoscabarían de modo que pesaría en la inversión y se reduciría el consumo a través de un efecto de riqueza.

A largo plazo, se afectarían los factores modelo de productividad ya que las empresas locales están menos expuestas a la competencia internacional y, por lo tanto, tendrían menos incentivos para mejorar su eficiencia.

La competitividad de las exportaciones en países sujetos a aranceles disminuiría, lo que resultaría en reducciones en los volúmenes de exportación. Los efectos del crecimiento negativos se magnificarían por los multiplicadores del comercio y se canalizarían a socios comerciales sin aranceles directos.

La sustitución de importaciones compensaría parte del impacto de crecimiento en los países que imponen aranceles a la importación.

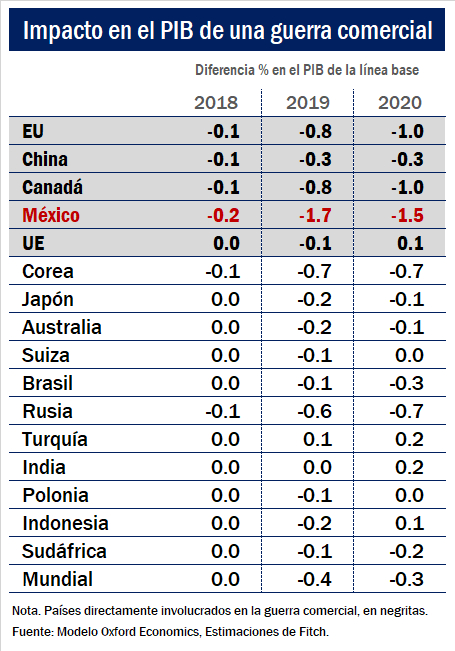

Estados Unidos, Canadá y México serán los países más afectados.

En pronósticos para 2019, el crecimiento del PIB podría estar 0.7 por ciento por debajo del escenario base para EU y Canadá, y 1.5 por ciento para México.

El nivel del PIB podría estar significativamente por debajo del escenario base en 2020.

Este resultado solo considera los impactos relacionados con aranceles, pero las barreras no arancelarias asociadas con el colapso de TLCAN podrían ser iguales o más significativas a medida que se rompan las cadenas de suministro.

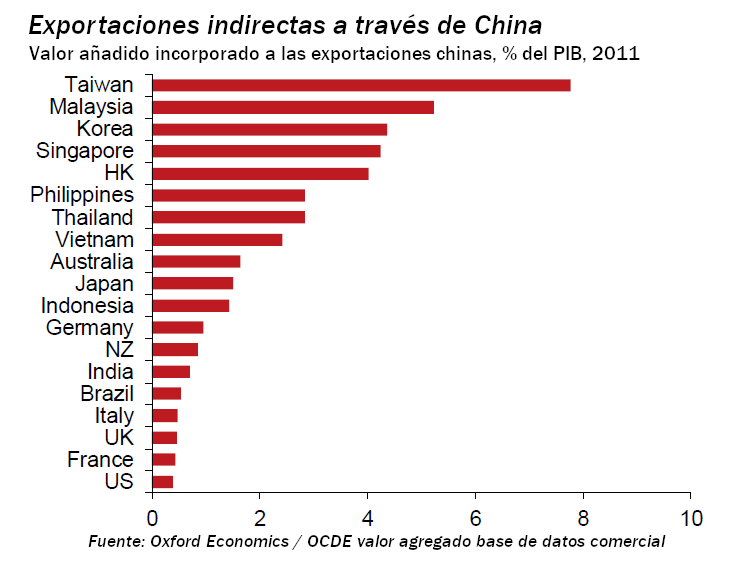

China recibiría un menor impacto, se prevé un crecimiento del PIB de 0.3 por ciento por debajo de su escenario base.

En este escenario, China solo sería afectada por las medidas proteccionistas de EU siempre y cuando EU imponga aranceles a una proporción elevada de sus importaciones y, al mismo tiempo, reciba el impacto de las medidas en represalia que tomen cuatro países o bloques económicos.

La mayoría de los países que no están involucrados directamente en estas tensiones comerciales serían afectados con un PIB por debajo del escenario base, pero este impacto sería a una escala mucho menor.

Los países que exportan bienes básicos en términos netos sufrirían más daño, ya que un crecimiento mundial más lento presionaría a la baja los precios del petróleo y otros productos de primera necesidad.

Por otro lado, para algunos países importadores netos de bienes básicos, el beneficio de la reducción de los precios de los productos básicos compensaría la desaceleración del crecimiento mundial.

Excepto en Canadá y México, una guerra comercial implicaría deflación ya que el crecimiento menor y los precios de los bienes básicos reducirían la inflación de modo que contrarrestarían el impacto directo inicial de tarifas mayores en el alza de los precios.

El ajuste monetario de la Reserva Federal de Estados Unidos se reduciría debido al crecimiento menor y a la reducción general en la inflación de EU, con una tasa de política monetaria cercana a 0.5 puntos básicos por debajo del escenario base.

Trump adopta el enfoque

de aranceles y subsidios

- La Administración anunció que gastaría 12 mil millones de dólares para apoyar a los agricultores afectados por los aranceles de represalia. La asistencia podría compensar una parte considerable de las pérdidas directas que sufrirá el agricultor, pero no compensará el factor de incertidumbre.

- Este plan representa un riesgo importante para el comercio mundial ya que señala que la Casa Blanca está considerando un enfoque de “aranceles y subsidios” a mediano plazo, lo que va en contra del deseo declarado de comercio justo y las normas de la OMC.

- El plan, que entrará en vigencia después del Día del Trabajo, está diseñado para reforzar el apoyo de la base de Trump a las elecciones de mitad de período.

Sin embargo, la oposición al plan de los legisladores republicanos e incluso los agricultores ha sido sorprendente.

Este último paso aumenta las probabilidades de que el Congreso legisle algunos límites a la autoridad comercial del presidente, aunque todavía consideramos que es poco probable.

Apoyo a agricultores por 12 mil millones de dólares

![]() La Administración de Trump anunció que gastaría 12 mil millones de dólares para apoyar a los agricultores que sufren pérdidas como resultado de aranceles de represalia.

La Administración de Trump anunció que gastaría 12 mil millones de dólares para apoyar a los agricultores que sufren pérdidas como resultado de aranceles de represalia.

El dinero se gastará a través de Commodity Credit Corporation (CCC), que puede tomar prestados hasta 30 mil millones de dólares del Tesoro y no necesita la aprobación del Congreso.

Según el plan, la CCC hará los pagos directamente a los agricultores, comprará excedentes de cultivos y trabajará para desarrollar nuevos mercados de exportación.

¿Cuánto son 12 mil millones de dólares para compensar a los agricultores por sus pérdidas? Eso depende de cuánto dure el enfrentamiento.

Las exportaciones agrícolas a China totalizaron 18 mil millones de dólares el año pasado.

Si los agricultores perdieran de 10 por ciento a 20 por ciento de esas exportaciones, las pérdidas asociadas serían de alrededor de 2-4 mil millones de dólares por año.

Sin embargo, las reducciones resultantes en los precios internos también deben ser consideradas.

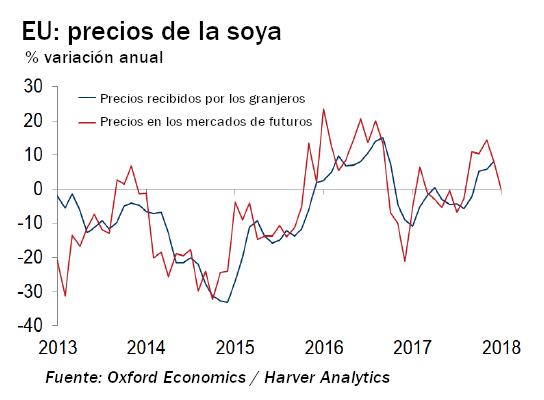

En el caso de la soja, que representa dos tercios de las exportaciones agrícolas a China, los precios recibidos por los agricultores se mantuvieron estables hasta mayo, pero los mercados de futuros apuntan a descensos de precios de 10 por ciento a 15 por ciento en los próximos meses.

Una reducción del 10 por ciento en los precios costaría a los agricultores de soja más de mil millones de dólares en pérdidas anuales adicionales.

Tarifas de Estados Unidos para frenar

la inflación mundial a mediano plazo

- Es probable que el proteccionismo de Washington sea levemente inflacionario en EU, mientras tenga un impacto deflacionista moderado en el resto del mundo a mediano plazo.

Si bien esto no evitará que las presiones inflacionarias mundiales subyacentes suban suavemente, puede impulsar una normalización más cautelosa de las políticas por parte de los bancos centrales en las economías avanzadas.

Se espera que los diversos aranceles ya anunciados o amenazados por EU solo tengan un modesto impacto al alza en la inflación de EU.

Las tarifas -de 25 por ciento sobre 50 mil millones de dólares de productos chinos y 10 por ciento sobre otros 200 mil millones de dólares- representarían alrededor de 0.2 por ciento del gasto anual de los hogares en EU.

El impacto general sería menor: la sustitución hacia productos no chinos puede disminuir el impacto; las empresas chinas y estadounidenses pueden asumir parte de los costos; y algunos ingresos arancelarios pueden ser redistribuidos nuevamente a los productores nacionales. - En el resto del mundo, vemos que es más probable que los aranceles entre Estados Unidos y China sean deflacionarios.

Un crecimiento del PIB estadounidense y chino más débil suavizaría el crecimiento en otros lugares y, por lo tanto, las presiones inflacionarias subyacentes.

Esto podría ser exacerbado por los productores chinos, que normalmente exportan una gran parte de sus envíos a EU, descargando productos en los mercados internacionales. - Pero es probable que el impacto en la inflación global sea gradual y aún esperamos que suba la inflación subyacente.

Después de todo, las fuertes oscilaciones en la inflación de los precios de importación de los bienes de consumo han tendido a tener un impacto menor en la inflación del IPC de las mercancías. - Si la guerra comercial se transformara en una guerra de divisas, el impacto deflacionista podría ser mayor.

Es cierto que la fortaleza del dólar en la parte posterior de los flujos de refugio aumentaría inicialmente el precio en moneda local de las importaciones en otros lugares.

Pero tendría un impacto negativo más amplio sobre el crecimiento y, por lo tanto, la inflación a través del debilitamiento de los balances en todo el mundo y una reducción en los préstamos transfronterizos.

El endurecimiento de las condiciones de liquidez global y el fortalecimiento asociado de las fuerzas deflacionarias podrían verse exacerbados por un yuan más débil y una fuga de capitales de China.

Los aranceles serán levemente inflacionarios en EU

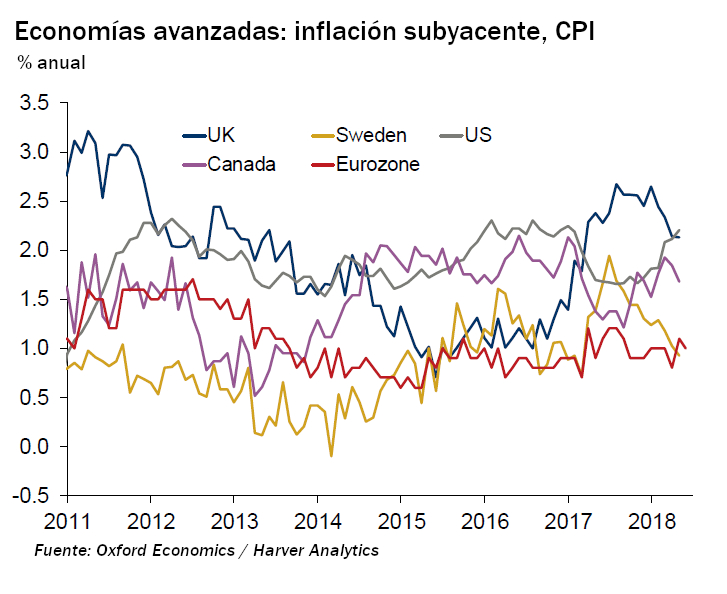

![]() En los próximos trimestres, una escalada del proteccionismo entre EU y China podría tener implicaciones importantes para la dinámica inflacionaria tanto en Estados Unidos como en el resto del mundo.

En los próximos trimestres, una escalada del proteccionismo entre EU y China podría tener implicaciones importantes para la dinámica inflacionaria tanto en Estados Unidos como en el resto del mundo.

Nuestros pronósticos de base suponen que, junto con las tarifas de acero y aluminio, se implementarán aranceles de Estados Unidos sobre productos chinos por valor de 100 mmd, además de los cerca de 50 mmd que se han implementado (o se implementarán próximamente).

Además, anticipamos 50 mmd de aranceles estadounidenses para productos de la UE.

Se esperan aranceles recíprocos

Se espera que estos aranceles sean recíprocos. Si bien hemos respondido ligeramente a nuestras previsiones de inflación del IPC de EU.

En los últimos meses, estimamos que el impacto general es pequeño.

Después de todo, incluso si se impusieran aranceles sobre 250 mmd (aranceles del 25 por ciento sobre 50 mmd y 10 por ciento sobre 200 mmd) de productos chinos y se transfirieran completamente a los consumidores nacionales, el costo solo representaría el 0.2 por ciento del gasto anual total de los hogares.

Es cierto que los mayores precios del acero y el aluminio podrían impulsar aún más la inflación del IPC.

Además, el impacto inflacionario de los aranceles en China puede resultar más limitado si una disminución de las importaciones chinas se compensa con mayores importaciones de otros productores clave (es decir, los efectos de sustitución son fuertes) o si las exportaciones chinas a EU como Hong Kong.

Esto también podría asegurar que haya ganadores y perdedores de una guerra comercial; volveremos sobre este tema en futuras investigaciones.

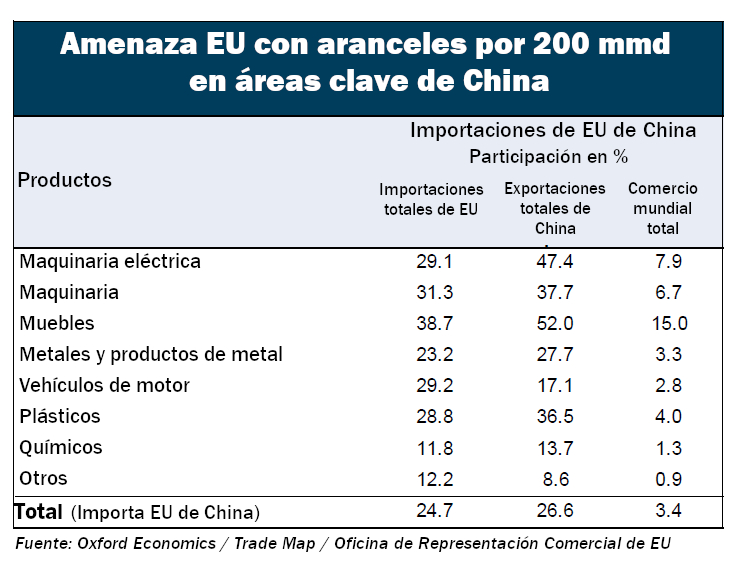

El yuan más débil, que ha caído aproximadamente 7 por ciento frente al dólar estadounidense desde fines de marzo, debería ayudar a impulsar la competitividad de los 500 mmd de importaciones de China a EU.

Y puede provocar menores precios de las exportaciones chinas a los Estados Unidos. en términos de dólares.

De hecho, la ganancia teórica de 35 mmd de esto es similar a los costos para China de los aumentos tarifarios propuestos del 10 por ciento sobre 200 mmd de bienes chinos y los aranceles de 25 por ciento sobre alrededor de 50 mmd de bienes.

Reducciones de precios y márgenes

Además, en los sectores donde EU es un mercado clave para los productos chinos, las empresas chinas pueden estar dispuestas a reducir sus precios y márgenes para contrarrestar parcialmente el aumento de los aranceles, especialmente a corto plazo, mientras se buscan mercados alternativos.

Un ejemplo es el de los muebles, donde alrededor de 50 por ciento de las exportaciones de China van a los Estados Unidos.

Pero las exportaciones chinas de maquinaria y maquinaria eléctrica también están muy enfocadas hacia EU, lo que sugiere que los productores chinos podrían necesitar reducir los márgenes para evitar dislocaciones severas.

Del mismo modo, si los aranceles se extendieran a los teléfonos móviles/celulares que también tienen altas concentraciones de exportación en EU, las empresas chinas podrían tener pocas opciones más que recortar los precios para mantener las ventas.

Por último, para los productos en los que hay aumentos de precios posteriores a la tarifa en términos de dólares estadounidenses, los Estados Unidos las empresas pueden optar por comprimir sus márgenes en lugar de pasar los mayores costos a sus clientes.

Como las tarifas iniciales impuestas a China se centraron en los equipos y la maquinaria, el traspaso a la inflación del IPC también puede ser lento y limitado.

En otras partes, el proteccionismo

para frenar las fuerzas de inflación al alza

El proteccionismo también podría aumentar las presiones inflacionarias en otros lugares si las acciones de EU estimulan nuevas rondas de medidas arancelarias de represalia por parte de otras economías.

En general, nuestra opinión es que las batallas comerciales en curso probablemente atenúen las presiones inflacionarias mundiales.

Hasta el momento, la mayoría de las economías que han adoptado contramedidas lo han hecho típicamente en una escala más limitada que las impuestas por EU y/o han hecho algunos intentos por diluir la situación.

Los aranceles también se han orientado típicamente a maximizar el impacto político en lugar de económico, atacando objetivos simbólicos.

Y es factible que las acciones de EU puedan dar lugar a que se reduzcan algunas tarifas.

Corea del Sur aceptó un nuevo acuerdo comercial con los EU, que implicaba un mejor acceso de las empresas estadounidenses al mercado automovilístico coreano en respuesta a las exenciones a las tarifas del acero.

Estas medidas podrían aumentar la competencia y reducir los precios nacionales de automóviles en Corea.

Mientras tanto, la acción comercial unilateral de EU puede alentar a otros bloques comerciales a intensificar o iniciar discusiones comerciales dirigidas a reducir los aranceles.

Dicho esto, cualquier presión a la baja sobre los precios a través de este canal podría tardar años.

Efectos en la demanda en EU y China

Además, aunque se espera que el impacto de la inflación en EU sea modesto, anticipamos los efectos directos e indirectos de una escalada del proteccionismo hacia una menor demanda tanto en EU como en China.

Es probable que también provoque una demanda más débil en otros lugares.

A las economías asiáticas, que representan una parte importante del valor agregado de las exportaciones chinas, les irá especialmente mal a través de este canal.

El impacto negativo en la inflación podría verse exacerbado por la debilidad de los precios de los productos básicos, como se ha visto en los últimos meses.

Estas fuerzas inflacionarias negativas pueden ser parcialmente mitigadas por algunos exportadores globales que “llenan la brecha” como resultado de la reducción en las exportaciones a Estados Unidos desde China.

Pero las ventas más débiles a Estados Unidos pueden provocar un aumento en el suministro de bienes producidos en China para el resto del mundo.

En consecuencia, el impacto general de estas dos fuerzas compensatorias es ambiguo.

Temores de deflación contenidos, pero

una guerra de divisas sería una preocupación

Si bien, vemos que las medidas comerciales de Estados Unidos tienen un impacto negativo en la inflación mundial, parece poco probable que provoque renovados temores de deflación en las economías avanzadas.

Por lo general, los movimientos en la inflación de los precios de importación de los bienes de consumo son sustancialmente más volátiles que los movimientos en la inflación del IPC de los bienes de consumo; consulte el gráfico en la página principal.

Además, las presiones a la baja del precio en el exterior son más probables en tiempos de debilidad cíclica, en lugar de fuerza.

En consecuencia, parece improbable que el proteccionismo desencadene el tipo de efectos directos sobre los precios que podrían conducir a una desaceleración sustancial de la inflación subyacente.

Para que un mayor proteccionismo tenga un impacto material tanto en la actividad como en la inflación, tendría que desencadenar nuevas ondas de choque.

Quizás el más plausible podría ser una guerra de divisas desestabilizadora.

Movimientos de divisas

Los movimientos de divisas pueden compensar los efectos arancelarios: un dólar fuerte inicialmente elevaría el precio de las importaciones en términos distintos del dólar, lo que aumentaría la inflación.

Sin embargo, los efectos indirectos de las fuertes fluctuaciones monetarias en la actividad podrían reducir la inflación mundial en el mediano plazo.

Un dólar fuerte inhibiría el comercio mundial, daría lugar a balances más débiles en todo el mundo, reduciría los préstamos transfronterizos y reduciría el precio de las acciones bancarias.

Todo esto podría provocar un deterioro en los estándares de crédito y condiciones de liquidez global más estrictas, lo que socavaría las presiones inflacionarias más adelante.

Un yuan más débil

Mientras tanto, un yuan más débil y la reducción de las ventas chinas a Estados Unidos pondrían en riesgo un exceso de productos chinos baratos que ingresen al mercado global.

Y si la debilidad del yuan provocara una recuperación de las salidas de capital desde sus niveles actuales, esto podría conducir a una disminución de la liquidez en dólares y una disminución más general en el apetito por el riesgo.

Por ahora, al menos, el contagio del yuan más débil es limitado en comparación con el observado durante 2015.

No obstante, la vigilancia de un cambio es esencial.

Así, el ajuste de políticas puede retrasarse aún más con la inflación subyacente aún debilitada en muchas economías avanzadas, una combinación de la modesta fuerza descendente sobre la inflación del proteccionismo y mayores riesgos a la baja para el crecimiento puede generar una mayor cautela política por parte de los principales bancos centrales.

Aunque todavía vemos que la Fed está elevando las tasas de interés en más de lo que los mercados actualmente valoran, recientemente hemos reducido el ritmo de ajuste de la Fed en 2019 y ahora solo vemos dos alzas en las tasas el año próximo, además de dos más en 2018.

Mientras tanto, somos escépticos de que el BCE considere retrasar la finalización de las compras netas de QE más allá de 2018, el riesgo de que el BCE espere hasta 2020 antes de aumentar las tasas de interés ha aumentado.