Tiempo de lectura aprox: 16 minutos, 10 segundos

El enigma de diciembre se refiere a un análisis de Citibank sobre los grandes desafíos que enfrentará el próximo gobierno mexicano a partir de las primeras señales dadas a conocer por sus protagonistas.

-

En los últimos años, México ha enfrentado con éxito grandes desafíos gracias a una postura financiera muy prudente.

Sin embargo, esto también ha significado bajos niveles de inversión. -

Mientras AMLO y su equipo se preparan para la administración que comienza en diciembre, un fuerte mandato está de su parte.

Pero los desafíos son sustanciales.En el frente económico, la cuestión en última instancia gira en torno a cómo reactivar la inversión.

Bajo este enfoque, revisamos tres elementos. -

Creemos que las señales iniciales sobre la política comercial son las más prometedoras, ya que el apoyo a las renegociaciones del TLCAN muestra continuidad institucional y debería ayudar a disipar una importante fuente de incertidumbre que mantiene a raya a “los espíritus de los animales”.

-

En política energética, la validación de los contratos de exploración y producción existentes también podría eliminar otra fuente de incertidumbre.

El futuro de los nuevos proyectos “downstream” es menos optimista, pero aún tenemos que esperar una definición más clara del equipo AMLO.

Finalmente, estamos preocupados por la viabilidad de las refinerías, ya que insistimos en que, desde el punto de vista técnico y financiero, construir una nueva capacidad de refinación no es una buena idea.

-

Es en la política fiscal donde reside el enigma principal.

Para lograr un aumento significativo en el gasto social y de infraestructura sin nuevos impuestos ni deuda, se necesita una importante reestructuración del gasto público.

Es una buena idea, lo que nos preocupa es la magnitud involucrada.

En una primera evaluación, identificamos ahorros que alcanzan como máximo el 2.2 por ciento del gasto total.

Esto requeriría un despliegue muy gradual de programas sociales emblemáticos.

-

Por lo tanto, optamos por proyectar un superávit primario muy modesto el próximo año.

Nuestra principal preocupación radica en los esfuerzos por racionalizar la nómina del sector público: un enfoque de arriba hacia abajo podría convertir un proceso disruptivo muy necesario en una exageración, lo que provocaría una desaceleración innecesaria en la actividad del gobierno.

El enigma de diciembre

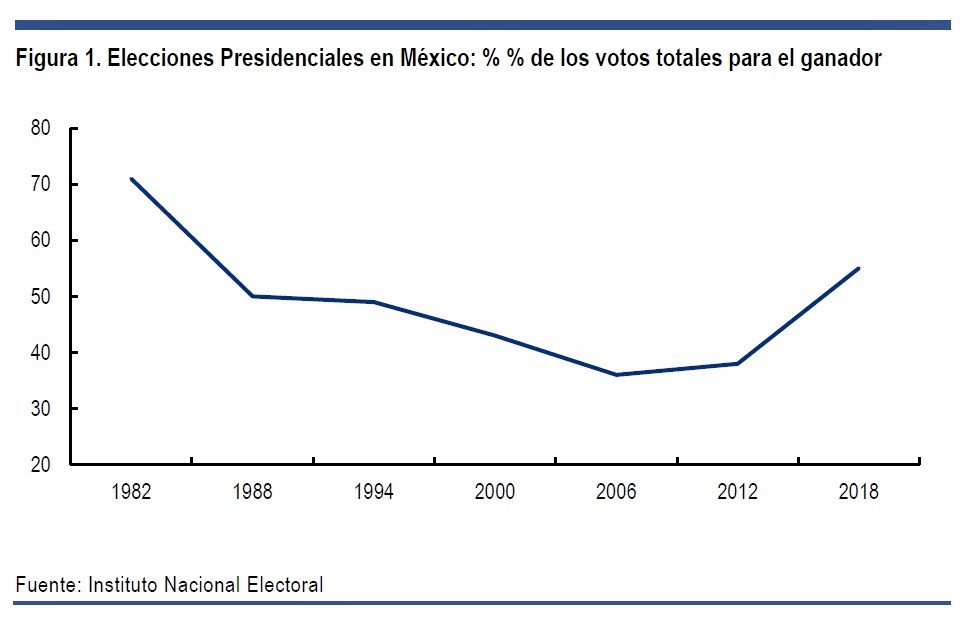

![]() Las elecciones del 1 de julio resultaron ser un no evento desde el punto de vista de los mercados. Esto es notable, dado el cambio sísmico político que tuvo lugar en México en el primer domingo de julio. AMLO fue elegido presidente para el período 2018-2024 con el 55 por ciento del total de los votos, la mayor proporción desde que Miguel de la Madrid fue elegido en 1982 (figura 1).

Las elecciones del 1 de julio resultaron ser un no evento desde el punto de vista de los mercados. Esto es notable, dado el cambio sísmico político que tuvo lugar en México en el primer domingo de julio. AMLO fue elegido presidente para el período 2018-2024 con el 55 por ciento del total de los votos, la mayor proporción desde que Miguel de la Madrid fue elegido en 1982 (figura 1).

Su coalición electoral, centrada en su propio partido, Morena, tendrá 307 de los 500 curules en la Cámara de Diputados y 69 de 128 escaños en el Senado, una cómoda mayoría absoluta.

En las entidades federativas, Morena pasa de cero a cinco gobernadores y se prevé que tenga mayoría en al menos 16 de las 32 legislaturas locales; AMLO esencialmente recibió una carta blanca del electorado, ya que estará dentro del rango de tiro de piedra de la mayoría calificada requeridas para los cambios constitucionales.

Mientras tanto, entre el 25 de junio y el 6 de julio, la paridad peso-dólar registró un máximo de 20.19 (el 2 de julio) y un mínimo de 19.04 (el 6 de julio), con el peso como la moneda con mejor rendimiento en la semana posterior a las elecciones con una ganancia de 4.35 por ciento en dólares.

En el peor de los casos, las elecciones llegaron y se fueron sin tener un impacto permanente en las variables.

La reacción del tipo de cambio está en línea con lo que esperábamos.

Esto puede sonar presumido, pero nos ayuda a subrayar algo: mientras veíamos una victoria de AMLO como nuestro escenario principal, la fortaleza de su mandato y su posición dominante en el Congreso fueron un poco sorpresivas (incluso tal vez para los estrategas políticos de Morena).

Clima postelectoral imprevisto

Tampoco teníamos forma de decir que el clima postelectoral implicaría una disminución tan profunda del clima acre que caracterizó la carrera presidencial: tanto Meade como Anaya concedieron a AMLO incluso antes de que las autoridades electorales anunciaran los resultados preliminares, y dos -semanas después, AMLO ya se había reunido con el presidente Peña, las principales organizaciones empresariales, la asociación de Gobernadores e incluso con una delegación de alto rango de la Casa Blanca.

En resumen, a pesar de las incógnitas positivas y negativas, el comportamiento del mercado se ajustó ampliamente a nuestras expectativas.

Esto está asociado a varios factores que exploramos en una pieza anterior3, pero en esta nota desarrollamos un factor particular que creemos relevante para una pregunta aún más importante: ¿qué esperar de la administración entrante de AMLO?

Los “espíritus animales” domados requieren pocos dólares

Todos sabíamos que México enfrentaría un desafiante verano de 2018.

Las elecciones y la renegociación del TLCAN estaban bien en el radar de los agentes económicos desde el comienzo de 2018 y actuaron en consecuencia. Los inversores institucionales, por ejemplo, cubrieron sus riesgos cambiarios y redujeron la duración (consulte nuestro seguimiento en: Latin America Economics and Strategy: Mexico Election Chart Pack) o, en el caso de los locales, se mantuvieron a largo plazo en efectivo y al margen.

Menos documentada pero igual de importante es la estrategia seguida por las empresas locales: tras la crisis financiera mundial, la deuda transfronteriza con los bancos es prácticamente cero (en realidad, 3.6 millones de dólares al primer trimestre de 2018), mientras que la deuda transfronteriza con otros agentes también ha disminuido y en el primer trimestre de 2018 se situó en 236 millones de dólares.

Baja exposición al riesgo

Este nivel inusualmente bajo de exposición al riesgo FX se puede ilustrar mediante un ejercicio interesante a nivel macro.

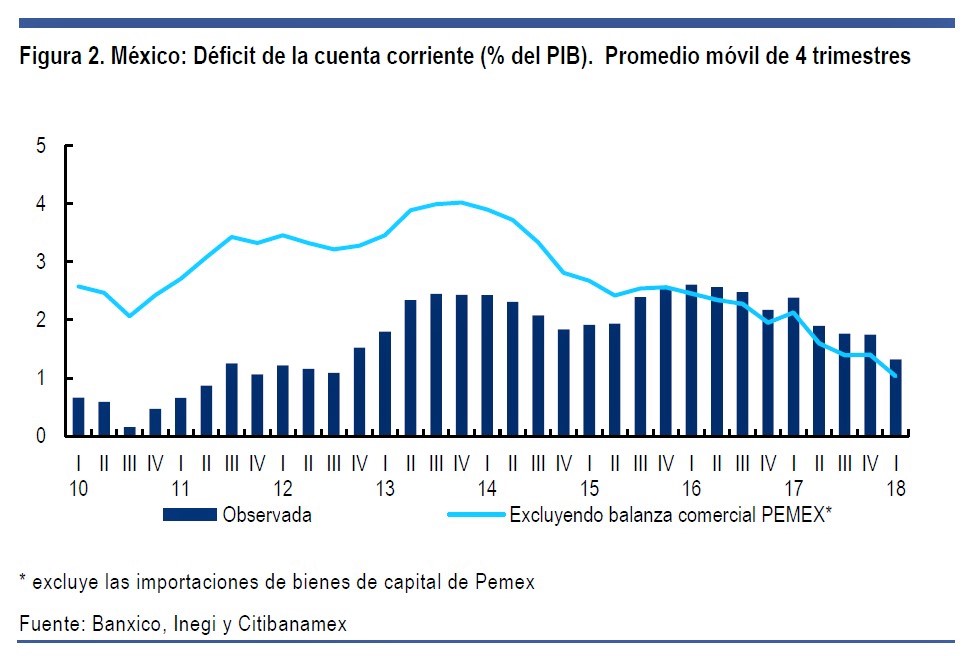

El déficit de la cuenta corriente de México como proporción del PIB ha disminuido constantemente y en el primer trimestre de 2018 se ubicó en (promedio móvil de cuatro trimestres) de 1.3 por ciento, por debajo del máximo de 2.6 por ciento registrado en la década hasta principios de 2016.

Sin embargo, si ajustamos las cifras reportadas por la balanza comercial de PEMEX (que debido a razones estructurales ha sido deficitaria), el resultado es un déficit de la cuenta corriente de cuatro trimestres de MA por un modesto 1 por ciento del PIB para el primer trimestre de 2018.

Este proxy para el tamaño del saldo de la cuenta corriente del sector privado es aún más impresionante en comparación con el pico en lo que va de la década en el 4 por ciento a finales de 2013 (figura 2).

La visión que este ejercicio ofrece es crucial desde nuestro punto de vista: las necesidades de financiamiento externo del sector privado de México en 2018 son muy pequeñas, lo que explica la ausencia del proverbial comprador de dólares marginales y, por lo tanto, la reacción del mercado de divisas después de la elección.

En retrospectiva, los cautelosos agentes económicos han permitido a México avanzar en tiempos inciertos, pero ¿dónde está la trampa?

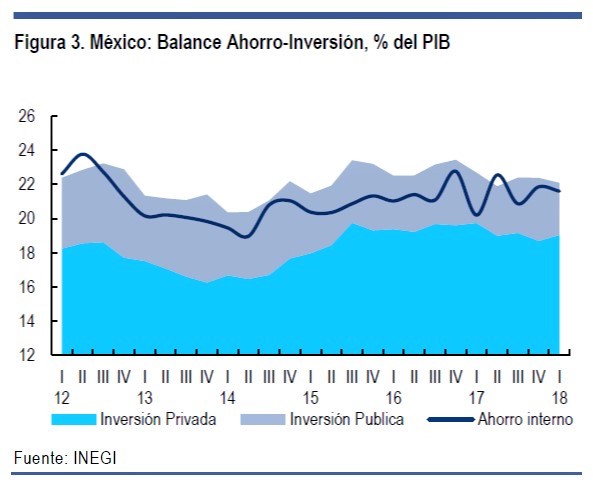

Piénsese en la cuenta corriente ahora en términos del saldo ahorro-inversión.

Disminución del déficit

La disminución del déficit significa que la relación de ahorro local ha aumentado o que la tasa de inversión ha disminuido.

El primero se ha recuperado de un mínimo del 19 por ciento del PIB a principios de 2014, pero desde principios de 2016 se ha mantenido alrededor de niveles del 21.5 por ciento del PIB.

Por lo tanto, es la tasa de inversión que más se ajustó en el pasado reciente: después de alcanzar 23.4 por ciento del PIB en el cuarto trimestre de 2016, ha tenido una tendencia a la baja y en el primer trimestre de 2018 se ubicó en 22.1 por ciento del PIB (figura 3).

Una parte importante de ese ajuste tiene que ver con el sector público, cuya relación inversión/PIB pasó de 3.8 por ciento del PIB en el cuarto trimestre de 2016 a 3.1 por ciento en el primer trimestre de 2018.

Sin embargo, la figura 3 muestra que, luego de las elecciones en Estados Unidos en el cuarto trimestre de 2016, la inversión privada también se desaceleró, hasta niveles de 19 por ciento del PIB en el primer trimestre de 2018.

Restricción de recursos para invertir

¿Esto se debe a una restricción de recursos para invertir o debido a la falta de apetito de los empresarios (es decir, espíritus animales “domesticados”)?

La Posición de Inversión Internacional (PII) de México ayuda a abordar esta cuestión.

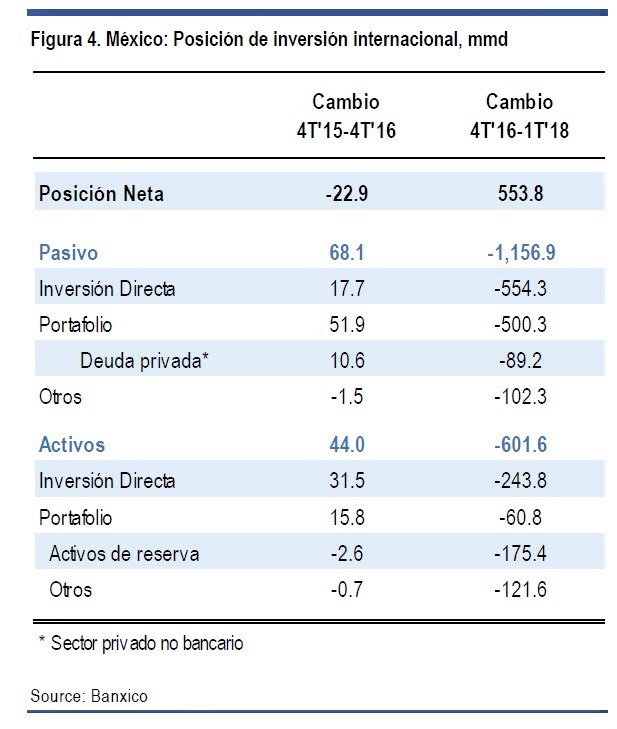

De hecho, durante el cuarto trimestre de 2016, el trimestre en el que se celebraron las elecciones en EU, la PII neta de México (es decir, la diferencia entre las reservas de activos que los mexicanos tienen en el extranjero menos las que el resto del mundo tiene en México) a un nivel de -531 mil millones de dólares.

Esto fue el resultado de una reducción en la exposición de la fila al país -en el año hasta el cuarto trimestre de 2016, por recursos por un total de 54 mil millones de dólares- y por un aumento en los activos propiedad de mexicanos en el extranjero de 16 mil millones de dólares (figura 4 ).

Inversiones en el exterior

Desde entonces, hasta el primer trimestre de 2018, la IIP neta se ha recuperado casi por completo, pero la composición es radicalmente diferente: durante ese período la fila aumentó su exposición a México en casi 127 mil millones de dólares, sin embargo los mexicanos continuaron incrementando sus activos en el exterior, particularmente a través de inversiones por 38.5 mil millones de dólares.

Estas cifras refuerzan la idea de que la posición financiera saludable de México es, en gran medida, el resultado de empresarios prudentes: en una declaración simplificada, un país que no invierte mucho tampoco necesita muchos dólares.

Esto ayuda a colocar nuestra pregunta sobre qué esperar de la administración de AMLO en un marco útil.

Para acelerar la tasa de crecimiento económico, la inversión necesita salir de su estancamiento actual.

Por lo tanto, podemos evaluar las políticas económicas esbozadas por la administración entrante en términos de si pueden ayudar a desatar, o desalentar, los espíritus animales.

Basado en esta idea, revisamos tres áreas clave, dejando para el final el elemento que creemos que involucra el enigma principal.

Política comercial: buenas noticias a corto plazo

En esto, así como en los otros frentes de la política económica, los mensajes de AMLO han sido consistentes con su retórica de campaña. En este artículo en particular, aunque nos gusta lo que hemos estado escuchando.

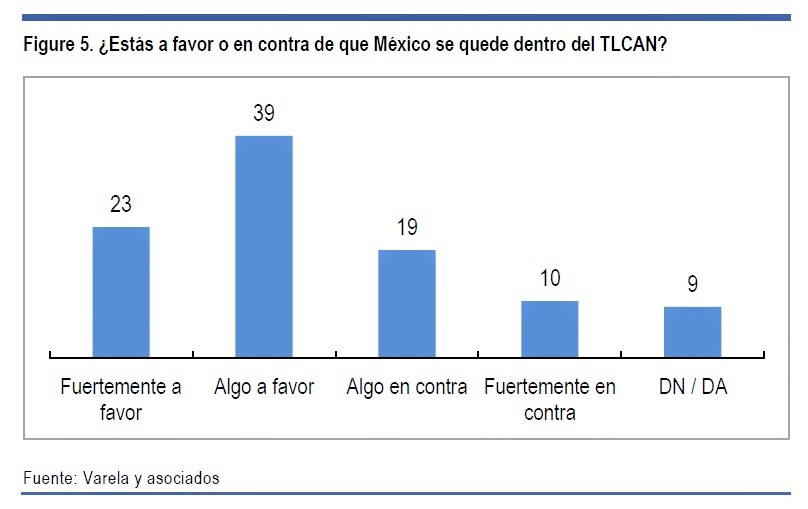

AMLO ha dicho que está a favor del TLCAN y su exitosa renegociación, ya que es consciente de su relevancia para la economía mexicana y del nivel de apoyo que tiene el acuerdo entre los mexicanos (Figura 5).

Además, ha hecho una excelente elección en esta área al designar a Jesús Seade como su principal negociador del TLCAN, un experto en comercio con posiblemente la experiencia más larga como practicante de políticas entre todos los miembros del equipo de AMLO.

En una entrevista reciente, Seade dejó en claro que la política comercial no es el instrumento óptimo para seguir una agenda social y esta postura pragmática se extiende a la renegociación del TLCAN, donde apoya el trabajo realizado por el equipo de negociación actual y apunta a contribuir positivamente a ese proceso.

Como fue evidente en la carta que envió recientemente al presidente Trump, AMLO realmente celebra la posibilidad de que se llegue a un acuerdo durante la actual administración de Peña Nieto.

Urgencia de Trump con el TLCAN

Esto de hecho será bastante positivo para estimular los espíritus animales.

Paradójicamente, la finalización de la renegociación del TLCAN supondrá el final de la tarea (actual) del profesor Seade.

Sin embargo, en el mediano plazo, creemos que el equipo económico de AMLO hará un uso muy intensivo de su experiencia, particularmente en la conciliación de una política industrial activista con los compromisos actuales de la política comercial.

Como hemos argumentado antes, abordar la creciente desigualdad regional de México podría requerir pensar “fuera de la caja” en términos de cómo promover el desarrollo en el sur del país.

Sin embargo, a los efectos de la política comercial, el desafío es que las medidas destinadas a desarrollar industrias locales no creen ventajas injustas reales o percibidas frente a productores / inversionistas de los socios de México.

En otras palabras, el énfasis de la política comercial se alejará de las cuestiones de facilitación del comercio (aranceles, procedimientos personalizados, barreras técnicas, acceso al mercado y similares) y hacia aspectos como la política de competencia, disputas entre inversores y Estados, PYME, propiedad intelectual y similares.

Primer desafío

Un primer desafío probablemente involucre los planes de AMLO en términos de apoyo al campo y autosuficiencia alimentaria.

La reintroducción de los precios de sostenimiento para los productos agrícolas clave destinados a estimular su producción hasta el punto de la autosuficiencia requeriría diferenciales sustanciales vs. precios internacionales (tal vez tan altos como 100 por ciento en el caso del maíz e incluso más altos en el caso del trigo).

Estos diferenciales no pueden sostenerse a través de aranceles, ya que están descartados por los acuerdos comerciales vigentes en México.

Por lo tanto, la alternativa es que el gobierno compre selectivamente esa producción adicional, para evitar que el precio más alto se convierta en el precio mínimo, con los consiguientes efectos sobre la inflación, y asuma un costo fiscal.

Sin embargo, en términos de política comercial, esta opción también podría ser impugnada sobre la base de proporcionar una ventaja discriminatoria injusta.

Lo que muestra este ejemplo es que el objetivo legítimo de estimular a los espíritus animales donde más se necesitan no debe llevar al desplazamiento de los espíritus animales en otros lugares.

Reforma energética: Upstream vs. Downstream

Estamos seguros de que la exitosa apertura de E&P a los participantes del sector privado será validada por la administración de AMLO.

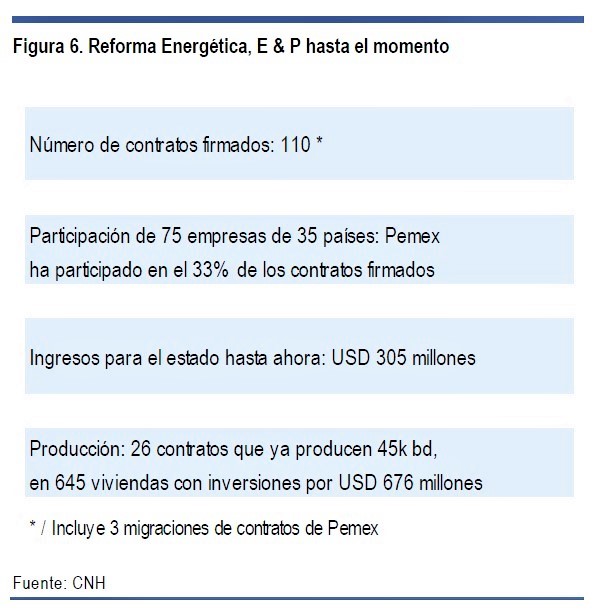

El futuro presidente, así como Alfonso Romo, su posible jefe de gabinete, han declarado que “auditarán” los 107 contratos de E&P que se han firmado desde que se realizó la primera ronda de subasta en septiembre de 2015 para verificar que lo hicieron no implicar irregularidades.

Estamos seguros de que este es el caso, ya que la totalidad de los contratos está disponible para consulta pública en https://rondasmexico.gob.mx/#Rondas, por lo tanto, esta preocupación se puede rechazar fácilmente y, creemos, rápidamente.

El tiempo es esencial porque los resultados incipientes de la reforma (figura 6) están a punto de ganar impulso y desplegar una inversión estimada en 160 mil millones de dólares en los próximos años.

Las cifras del IIP de México hemos analizado la ayuda anterior para poner esta cantidad en contexto, ya que es equivalente a un aumento del 13 por ciento en la exposición total del resto del mundo en México.

Capital o deuda

Más importante aún, esto sería en forma de “capital” en lugar de “deuda” y, como tal, es equivalente a un aumento de 27 por ciento en la cantidad de inversión directa que el resto del mundo compromete con México.

No podemos pensar en otro factor que pueda hacer tanto en términos de estimular espíritus animales como este, con la ventaja añadida de que muchos de los efectos indirectos tendrán lugar en estados (como el Tabasco de AMLO) cuyas economías no estado bien.

Perspectivas mixtas

En cuanto a los futuros proyectos upstream, las perspectivas son más mixtas.

El equipo de AMLO también confirmó el mensaje enviado antes de la elección: las nuevas rondas de subastas para contratos de exploración y producción (E&P) tendrán que esperar y podrían haber modificaciones en las condiciones ofrecidas.

Rocío Nahle, quien será la secretaria de Energía con AMLO, ha hablado de aumentar el contenido nacional sustancialmente desde los niveles actuales (entre 3 por ciento y 35 por ciento).

La posibilidad de limitar la participación en ciertas áreas a ciertas empresas (por ejemplo, la participación de la reserva a Pemex en aguas poco profundas) también podría estar bajo consideración.

Creemos que Pemex se beneficia al enfrentar la competencia de otros participantes en E&P ya que esta es la mejor manera de mejorar la eficiencia.

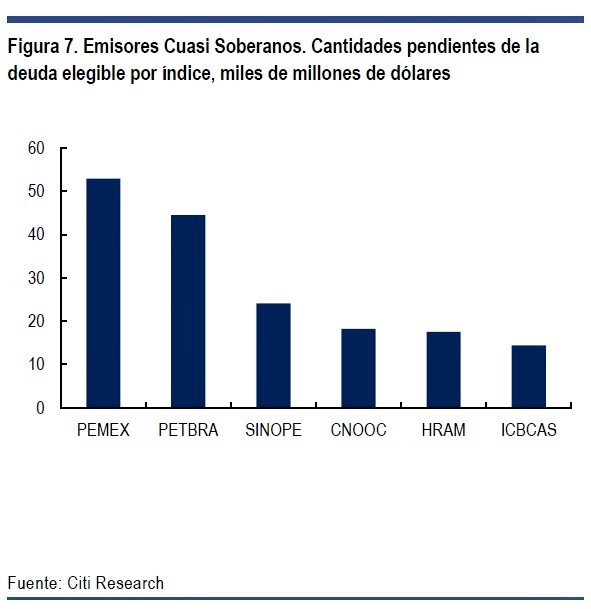

Pemex es el mayor emisor de deduda

Además, Pemex ya es el mayor emisor sub-soberano en los mercados internacionales de deuda (figura 7) y esto limita la cantidad de la empresa que puede explotar los recursos de México por su cuenta; una vez más, es mejor mejorar el mix a través de más “equidad” (es decir, inversión directa de participantes privados o, como ya ha sido el caso en varios proyectos, a través de empresas conjuntas con Pemex).

En este sentido, el aplazamiento de las rondas 3.2 y 3.3 hasta que la nueva administración esté en vigencia es consistente con el limitado interés mostrado por los postores hasta el momento, pero también podría estar asociado a una postura más cautelosa de los posibles inversionistas, esperando una definición más clara de los planes de administración entrante en E&P.

Nuevas refinerías

Nuestra principal preocupación es descendente: técnica y financieramente hablando, construir nuevas refinerías es una mala idea.

Entendemos que los objetivos son promover la autosuficiencia energética y detonar el desarrollo regional.

Aun así, estos beneficios son superados por los costos.

Hemos escrito extensamente sobre el tema y calculamos que la reducción en el déficit del comercio petrolero que podría lograrse al agregar 275mb en la capacidad de refinación para las gasolinas sería de 600 millones de dólares, dejando la balanza comercial del petróleo aún en déficit como la plataforma de exportación de petróleo tendría que disminuir para proporcionar el crudo para el refinado local.

La investigación de analistas especializados refuerza aún más nuestras dudas.

Finalmente, pero no por ello menos importante, el costo involucrado (estimado en 6 mil millones de dólares por refinería) debería ser una consideración importante para un gobierno que tratará de resolver un enigma muy difícil.

Fiscal: el acertijo de diciembre

La tarea reservada para Carlos Urzúa, el propuesto ministro de finanzas bajo AMLO, es particularmente desafiante.

En pocas palabras, una vez que el profesor Urzúa toma el timón en la Secretaría de Hacienda, se enfrenta a una sola solicitud sujeta a dos restricciones. Primero las restricciones:

- No aumentar impuestos. Esto es realmente extraño para un gobierno nominalmente de izquierda, particularmente considerando las condiciones iniciales:

la OCDE calcula que los ingresos fiscales totales de México en 17.2 por ciento del PIB son los más bajos entre los miembros de esta asociación. - Mantener un presupuesto equilibrado.

En este caso, se aborda una preocupación común sobre el gobierno de izquierda. Urzúa dejó en claro que su objetivo es lograr un superávit primario con el fin de mantener el nivel de deuda con el PBI constante.

Y ahora los requerimientos:

- Encontrar los recursos necesarios para financiar programas sociales y proyectos de inversión pública con un valor de entre 1.8 y 2 por ciento del PIB.

Solución tan ingeniosa como ambiciosa

La solución a este acertijo es ingeniosa, pero desde nuestro punto de vista, ambiciosa.

Si no se puede aumentar los ingresos o pedir más préstamos, la única forma en que se puede lograr el gasto en esos programas es redirigiendo los recursos.

Esto es particularmente atractivo si esos recursos actualmente se pierden debido a la corrupción, las prácticas de búsqueda de rentas o el gasto superfluo; realmente no hay excusa para no apoyar esta idea.

Lo que nos preocupa es la magnitud de las cifras involucradas: alrededor de 10 por ciento del presupuesto total, para ser redirigido a través de cambios audaces en las prácticas del sector público.

Todavía hay muchos detalles que deben conocerse para hacer una evaluación adecuada de la propuesta, pero a continuación hacemos un esfuerzo para ofrecer algunas cifras aproximadas con la información que tenemos hasta ahora.

Estricta restricción para ingresos

Por el lado de los ingresos, la restricción se establece como mucho más estricta todavía.

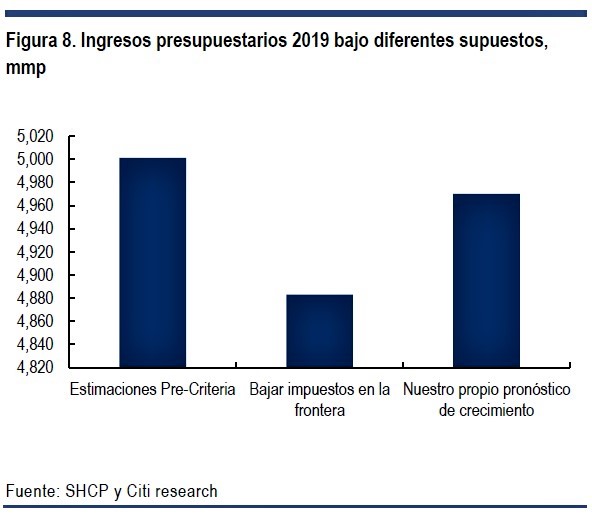

Usamos las estimaciones del borrador oficial que Hacienda debe presentar al Congreso sobre el presupuesto para el próximo año o “Prerrequisitos”.

De hecho, en un año de transición esto no debe interpretarse como una guía estricta de lo que el profesor Urzúa podría presentar al Congreso en diciembre, pero ayuda a nuestro ejercicio de parque de pelota.

Por el lado de los ingresos, donde la única propuesta relevante es reducir los impuestos en la frontera norte, calculamos que el efecto combinado de reducir la tasa del IVA a la mitad a 8 por ciento y la tasa del impuesto a la renta corporativa a 20 por ciento implica 2.4 por ciento reducción en los ingresos fiscales generales frente a la proyección en el documento pre-criterio.

En comparación, si cambiamos el supuesto de crecimiento del PIB (3 por ciento) utilizado en los pre-criterios para nuestra propia estimación (1.9 por ciento), la diferencia es de 0.6 por ciento.

En otras palabras, el cambio propuesto en las condiciones impositivas en la frontera norte es equivalente a un cambio (adverso) en las estimaciones de crecimiento del PIB de 4pp.

Más recursos por combate a la corrupción

Cuando se trata de ahorrar en gastos, luchar contra la corrupción probablemente genere más recursos que la austeridad.

AMLO ha hecho varias propuestas sobre cómo mejorar el gasto público.

En términos generales, se pueden agrupar en tres categorías, lo que podríamos llamar “nómina”, “adquisición” y “otro”.

Además, por lo que nosotros entendemos, la mayoría de los recursos que se obtienen por ganancias de eficiencia están asociados a los primeros dos ítems:

Nómina:

- El objetivo es ahorrar alrededor del 2.4 por ciento del gasto total (alrededor de 130 mil millones de pesos) reduciendo los salarios de los servidores públicos de alto nivel (hasta un máximo de 1 millón de pesos por año), reduciendo su número así como el número de consultores, eliminando beneficios como el seguro de salud, entre otros.

El problema es que la cantidad de trabajadores del sector público que ganan más de 1 millón de pesos anuales parece ser mucho más pequeña de lo que aparentemente asume el equipo de AMLO.

De los 1.6 millones de trabajadores del sector público registrados en el censo de 2017 del INEGI, calculamos que esto afectará a un subconjunto de aproximadamente 12 mil (es decir, 0.8 por ciento del total) cuya nómina anual total ascendía a 16.5 mil millones de pesos a partir de 2016;

reducir los salarios al techo de mil millones de pesos ahorraría aproximadamente 5 billones de pesos en el mejor de los casos.

Esto significa que, o bien el objetivo en términos de la cantidad de servidores públicos afectados por los recortes salariales es mucho mayor, o que otras medidas como la reducción del número de trabajadores no sindicalizados (317 mil en los datos del INEGI) serán más agresivas.

Lo que sugieren estas cifras es que un enfoque descendente de la austeridad con un umbral arbitrario podría poner en riesgo a un gran número de servidores públicos de carrera.

Sin embargo, si el objetivo es lograr un determinado nivel de ahorro, no hay forma de mitigar este impacto.

Optamos por asumir una cifra mucho más modesta con una cuarta parte de los ahorros declarados en este ítem (es decir, 0.6 por ciento del gasto total).

Adquisiciones:

- La idea principal del profesor Urzúa en este frente es centralizar las compras del gobierno para ahorrar otros 120 mil millones de pesos al evitar la sobrefacturación a menudo asociada a prácticas corruptas.

En nuestra opinión, esta es una fuente de ahorro más prometedora, ya que 78 por ciento de todos los contratos de adquisición con el gobierno mexicano se adjudican directamente.

Nuestra principal advertencia es el marco de tiempo para lograr estos resultados, así como su efecto combinado con los otros cambios en el funcionamiento del gobierno.

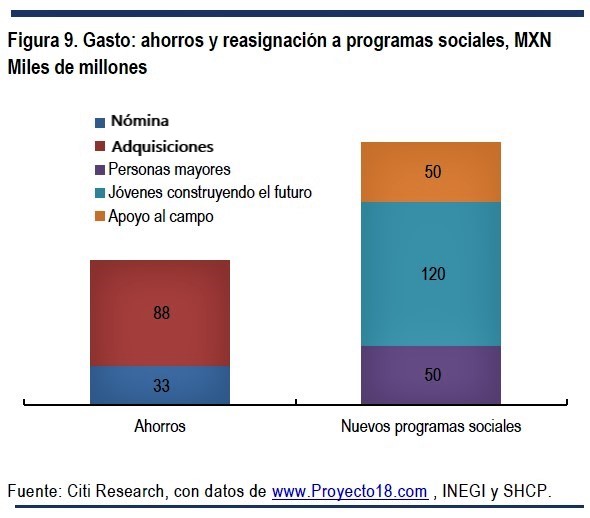

Le damos el beneficio de la duda asumiendo ahorros equivalentes a 1.6 por ciento del gasto total, o 88 billones de pesos.

Recursos liberados

Si nuestros cálculos son correctos, a primera vista la cantidad de recursos liberados para financiar los programas sociales de AMLO sería muy inferior al monto considerado para estos fines.

Con base en los artículos de nómina y adquisiciones, creemos que sería realista obtener 120 mil millones de pesos en el primer año.

Para ser justos, Urzúa a menudo ha calculado que los planes de gastos tendrían prioridad y su escala dependerá de los ahorros obtenidos, en lugar de lo contrario.

La figura 9 muestra una comparación de los programas de acuerdo con lo que, a nuestro entender, son las prioridades.

Claramente, tendrían que tomarse decisiones difíciles: el programa “Jóvenes construyendo el futuro”, por ejemplo, tendría que desplegarse gradualmente, ya que de lo contrario absorbería la mayoría de los ahorros.

Generación de ingresos en los estados

Además, lo que no hemos considerado en nuestro cálculo podría inclinar la balanza hacia un déficit mayor.

Por el lado de los ahorros, necesitamos más detalles sobre los “gastos de operación”, pero una cifra de alrededor de 25 billones de pesos considerada por el equipo de AMLO parece factible.

Más relevante para estos propósitos es la asunción de ahorros por un valor de aproximadamente 80 mil millones de pesos asociados a transferencias, subsidios y similares.

Realmente no tenemos ningún detalle al respecto, pero parte de la información que tenemos de los miembros del equipo sugiere que podría implicar una asignación menos discrecional de transferencias a estados y municipios por parte de la Federación.

En realidad, lo acogeríamos con beneplácito si va junto con un esfuerzo más fuerte para fortalecer la capacidad de los gobiernos locales para generar ingresos; la fuerte muestra de Morena en términos de legislaturas locales podría usarse sabiamente para ayudar a realinear la estructura de incentivos entre los estados y la federación.

Reasignaciones presupuestarias

Sin embargo, debemos frenar nuestro entusiasmo en cuanto a la reasignación que aún tenemos:

a) el programa de infraestructura completo de AMLO;

b) el programa llamado “rescate del sector de la energía” que presenta el costo fiscal de mantener constantes los precios de la gasolina en términos reales, así como el presupuesto para la construcción de las refinerías que discutimos en la sección anterior;

c) el déficit asociado a la reducción de impuestos en la frontera norte.

Entonces, incluso si le diéramos todo el beneficio de la duda en términos de estas dos fuentes de ahorros adicionales (es decir, 105 mil millones de pesos extra), simplemente cubrir el déficit en el ítem “c” los agotaría (es decir, la caída del 2.4 por ciento en los ingresos que discutimos anteriormente equivalen a 118 mil millones de pesos).

¿Qué hay de los commodities?

Reconsiderar los objetivos en el programa de energía es obvio.

Confiar en esquemas TPP para apoyar otros proyectos de infraestructura podría ser otra idea que vale la pena considerar y, hasta donde sabemos, el profesor Urzúa está dispuesto a explorar estas opciones, en línea con el objetivo de liberar “espíritus animales” donde más se necesitan.

Entre las opciones, creemos que a menudo son más difíciles de evitar ya que un formulador de políticas está sobreestimando las fuentes de ingresos o la capacidad para controlar el gasto.

Por ejemplo, apuntando a un superávit primario más bajo que el 0.9 por ciento del PBI asumido en los “Pre-criterios” mientras se mantiene el compromiso de evitar un aumento en la relación deuda / PBI, se liberaría alrededor de MXN 70-95 mil millones, pero lo haría lograr que el objetivo fiscal sea extremadamente sensible al cumplimiento de todos los demás objetivos y supuestos macroeconómicos.

Es debido a estas razones que para nuestro escenario macroeconómico de 2019 asumimos un saldo primario más pequeño, de alrededor del 0.3 por ciento del PIB, lo que lleva a nuestra estimación de PSBR equivalente al 3 por ciento del PIB.

Postura fiscal

Paradójicamente, la próxima administración podría comenzar con una postura fiscal inusualmente restrictiva.

Estamos particularmente preocupados por los esfuerzos para racionalizar la nómina del gobierno federal: si estamos en lo cierto sobre el alcance de los ahorros potenciales que son mucho más pequeños que lo que asume el equipo de AMLO.

Entonces la magnitud del esfuerzo requerido podría tener efectos más allá de los escalones más altos de la burocracia mexicana y que afectan la capacidad del gobierno para operar: la reducción de los salarios del sector público, al tratar de centralizar las adquisiciones y descentralizar los ministerios son factores demasiados disruptivos a la vez, y podrían sumar un efecto destructivo.

Huelga decir que todavía hay muchos aspectos que deben definirse más a fondo en cada uno de los elementos discutidos.

Como tal, esperamos que este bosquejo sea útil para rastrear el progreso a medida que avanzan los preparativos para la administración de AMLO que comienza en diciembre.