Tiempo de lectura aprox: 4 minutos, 13 segundos

![]() Los aranceles que confirmó este viernes la Casa Blanca a sus importaciones de China y la desaceleración de la segunda economía mundial son una combinación que hace un mal momento para el panorama global, según una nota de Oxford Economics que reproducimos a continuación.

Los aranceles que confirmó este viernes la Casa Blanca a sus importaciones de China y la desaceleración de la segunda economía mundial son una combinación que hace un mal momento para el panorama global, según una nota de Oxford Economics que reproducimos a continuación.

- La sorprendente capacidad de recuperación del crecimiento de China este año ha sido un amortiguador muy útil para la economía mundial en medio de vientos en contra de varios países emergentes. Pero los datos económicos de esta semana sugieren que la desaceleración en China, que habíamos estado esperando (debido a una política más estricta), ahora está llegando, lo que se suma a los desafíos que enfrentará la economía mundial en los próximos meses.

- Además, las tarifas comerciales que impuso EU, así como las anunciadas represalias de China, frenarán aún más el crecimiento y el sentimiento mundial. No esperamos que el crecimiento de China se desacelere bruscamente, pero, esta vez, a diferencia de episodios anteriores, la política macroeconómica de China proporcionará una compensación limitada a la presión a la baja sobre el crecimiento chino y mundial.

Tras un inicio optimista de 2018, recientemente han surgido varios obstáculos para enfrentar la economía global.

La administración de Trump ha intensificado la retórica sobre el proteccionismo comercial frente a China, la UE, Japón y sus socios del TLCAN y comenzó a imponer aranceles.

En relación a las sanciones arancelarias entre Estados Unidos y China puede verse una infografía de Reuters.

Pero también hemos visto una desaceleración inesperada en la economía de la zona euro, la agitación política en Italia, el aumento de los precios del petróleo y la presión sobre varias monedas de los mercados emergentes a partir de un dólar estadounidense apreciado y el aumento de las tasas de interés estadounidenses.

Amortiguador importante

La capacidad de recuperación del crecimiento económico de China fue un amortiguador importante para la economía mundial frente a los vientos en contra.

La economía de China continuó creciendo sólidamente en los primeros cuatro meses de 2018.

El fuerte crecimiento de las importaciones resultante impulsó la demanda de diversos tipos de bienes exportados por las economías desarrolladas y emergentes por igual.

De hecho, las importaciones se mantuvieron fuertes en mayo.

Además, estos avances ayudaron al mercado de divisas de China a actuar como una fuerza estabilizadora para la economía mundial.

El renminbi se debilitó relativamente poco frente al fortalecimiento del dólar estadunidense, reduciendo las presiones sobre otras monedas, especialmente las asiáticas.

Capacidad de recuperación

La capacidad de recuperación del crecimiento de China a principios de 2018 fue una sorpresa.

Habíamos estado esperando que la economía de China se desacelera este año, ya que las autoridades siguen en camino de endurecer la regulación financiera y reducir gradualmente el crecimiento del crédito.

De hecho, los nuevos pasos de este año, incluida una regulación más estricta de la industria de gestión de activos y la “banca en la sombra” en general, condujeron a una desaceleración más rápida de lo esperado en el crecimiento crediticio general en los primeros cinco meses de 2018, desde 13.6 por ciento anual a finales de 2017 a 11.6 por ciento en mayo.

Desaceleración amplia

Sin embargo, los datos económicos de esta semana para mayo sugieren que ahora está surgiendo una desaceleración amplia y esperamos que esto continúe.

La inversión, el consumo y las exportaciones se desaceleraron el mes pasado.

El impulso del comercio mundial alcanzó su punto máximo a principios de este año y esperamos que la demanda interna continúe disminuyendo durante el resto de 2018 debido al endurecimiento de las políticas financieras y la construcción de inmuebles más lenta.

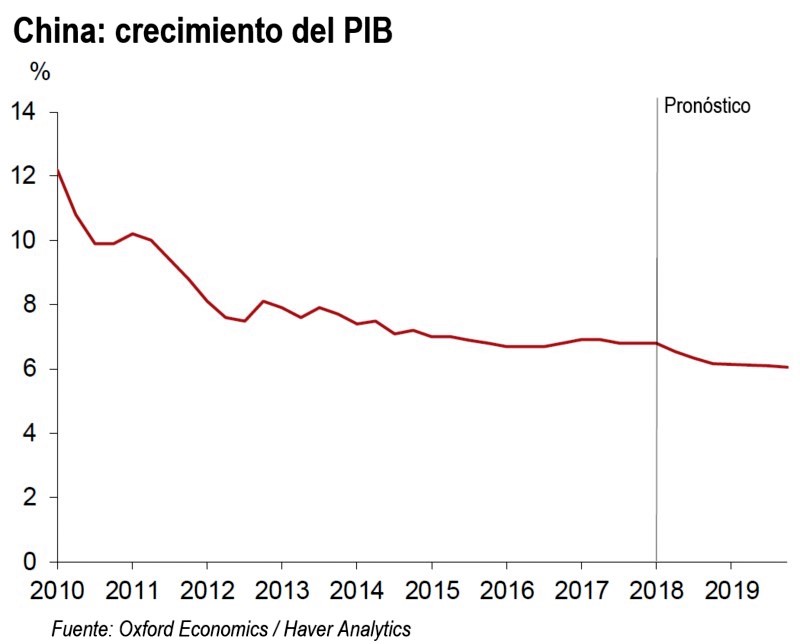

En general, esperamos que el crecimiento del PIB disminuya de 6.8 por ciento anual en el primer trimestre de 2018 a 6.2 por ciento en el cuarto trimestre.

Confrontación comercial

Mientras tanto, la administración de Trump confirmó que impondrá aranceles de 25 por ciento sobre las importaciones de China por alrededor de 50 mil millones de dólares y China tomará represalias.

El anuncio de la Casa Blanca se produjo en medio de las negociaciones para aumentar las importaciones chinas desde EU y otros cambios de política.

El gobierno de EU ha dicho que lanzará una lista específica de productos a más tardar este 15 de junio, en línea con su lista inicial, pero aparentemente se centró aún más en sectores avanzados como inteligencia artificial, robótica y vehículos eléctricos en la estrategia para mejorar su estructura industrial “Made in China 2025”.

Es probable que China apunte a los productos estadounidenses, incluidos los productos agrícolas de los estados que importan políticamente.

China también ha advertido en repetidas ocasiones que los acuerdos para aumentar las importaciones desde Estados Unidos se cancelarán si Washington le impone aranceles.

Si importa el impacto previsible

Si bien el impacto económico de los aranceles estadounidenses y las represalias posteriores de China será modesto, sí importa.

Suponiendo ampliamente represalias uno a uno, las simulaciones con nuestro modelo económico global sugieren que el impacto económico a corto plazo en China, EU y en otros lugares probablemente sea modesto (0.1-0.2 puntos de crecimiento más bajo en 2018-19 en ambos países) y ya ha sido incorporado en nuestras previsiones.

Sin embargo, estos números siguen siendo importantes, y el aumento de la incertidumbre y los riesgos pesarán sobre la confianza empresarial y la inversión, especialmente la inversión transfronteriza.

Por lo tanto, habrá un impacto en el crecimiento, en China, EU y en otros lugares, en un momento sensible para la economía global.

Limitada compensación de China

Además, la política macroeconómica de China proporcionará una limitada compensación a las presiones a la baja sobre el crecimiento mundial.

Varias veces en la última década, el estímulo de la política china en momentos de debilidad global proporcionó un amortiguador clave para el crecimiento en China y en otros lugares.

Pero no esperamos que eso suceda de manera significativa esta vez.

Es cierto que los responsables políticos de China ya han cambiado un poco la postura política en respuesta a los signos de contratiempos globales y su liderazgo ha indicado que la política debería ser flexible.

Sin embargo, la actitud de Pekín con respecto a los objetivos de crecimiento ha evolucionado y se ha vuelto menos rígida.

El mantra en estos días es pasar “de la cantidad a la calidad y la igualdad”, mientras que la reducción de los riesgos financieros y el crecimiento del crédito son objetivos clave.

Además, el crecimiento del PIB fue 6.8 por ciento anual en el primer trimestre, aún significativamente por encima del objetivo de “alrededor del 6.5 por ciento” para 2018.

Hay margen para la flexibilidad

Por lo tanto, el crecimiento tendría que bajar un poco más antes de que la postura política se modere sustancialmente.

En general, a pesar de los ajustes en el margen, es poco probable que se produzca un estímulo notable esta vez.

Como lo indica nuestro pronóstico para el crecimiento del PIB en el gráfico, no esperamos que el crecimiento de China disminuya drásticamente.

De hecho, debería seguir siendo una parte relativamente estable de la economía mundial.

Pero la desaceleración de China se sumará a los desafíos para la economía mundial en los próximos meses.

Más de China

- Tres visiones sobre China y su debilidad económica

- Avanza la retórica belicista; más sanciones contra China

[contact-form][contact-field label=”Nombre” type=”name” required=”true” /][contact-field label=”Correo electrónico” type=”email” required=”true” /][contact-field label=”Web” type=”url” /][contact-field label=”Mensaje” type=”textarea” /][/contact-form]