Tiempo de lectura aprox: 5 minutos, 33 segundos

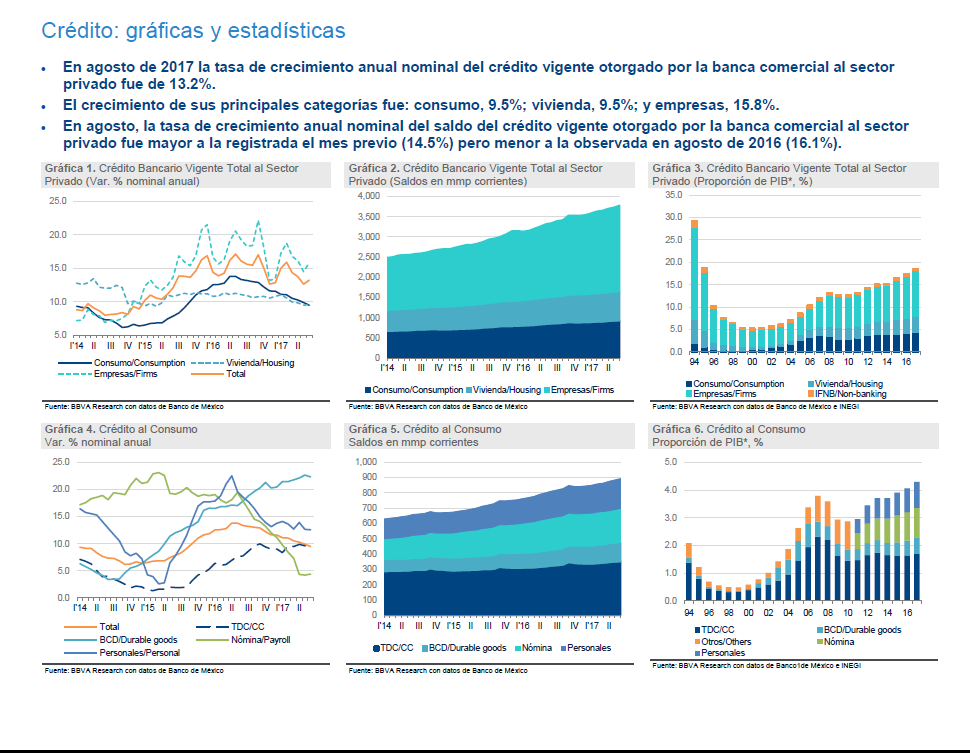

En agosto de 2017 el saldo del crédito vigente otorgado por la banca comercial al sector privado creció a una tasa anual nominal de 13.2 por ciento (6.2% real), 0.6 puntos porcentuales superior a la tasa observada el mes previo (12.6%) pero 2.8 puntos porcentuales por debajo de la registrada en agosto de 2016 (16.1%). Este resultado se debió a un repunte en el crédito a empresas, el cual pasó de una tasa anual nominal de 14.5 por ciento en julio a 15.8 por ciento en agosto, mientras que el crédito al consumo continuó reduciendo su ritmo de expansión, de 9.9 por ciento en julio a 9.5 por ciento.

En agosto de 2017 el saldo del crédito vigente otorgado por la banca comercial al sector privado creció a una tasa anual nominal de 13.2 por ciento (6.2% real), 0.6 puntos porcentuales superior a la tasa observada el mes previo (12.6%) pero 2.8 puntos porcentuales por debajo de la registrada en agosto de 2016 (16.1%). Este resultado se debió a un repunte en el crédito a empresas, el cual pasó de una tasa anual nominal de 14.5 por ciento en julio a 15.8 por ciento en agosto, mientras que el crédito al consumo continuó reduciendo su ritmo de expansión, de 9.9 por ciento en julio a 9.5 por ciento.

Por su parte, el crédito a vivienda mantuvo sin cambios su tasa de crecimiento en 9.5 por ciento. El repunte en el crédito a empresas pudiera estar asociado a una mejora en las perspectivas de inversión por parte de las mismas, mientras que en el crédito a hogares se observan indicadores de demanda interna mixtos, los cuales apuntan a un comportamiento más estable en la demanda de crédito.

Consumo: movimientos mixtos en sus segmentos lo llevan a registrar avance de un solo dígito (9.5%)

En agosto de 2017 el saldo del crédito vigente al consumo registró un crecimiento anual nominal de 9.5 por ciento (2.6% real), 0.4 puntos porcentuales menor a la tasa observada en julio de 2017, y 3.8 puntos porcentuales menor al crecimiento registrado el mismo mes del año previo (13.3%).

Por primera vez desde octubre de 2015 el crédito al consumo registró una tasa de crecimiento nominal de un solo dígito, debido a movimientos mixtos en sus segmentos. Por una parte, destacó el crédito de nómina (23.9% de la cartera) al ser el único que tuvo un ligero repunte en su crecimiento, pues pasó de una tasa anual nominal de 4.2 por ciento en julio a 4.4 por ciento en agosto.

Por otro lado, el saldo de financiamiento con TDC (37.8% de la cartera), redujo su crecimiento en 0.8 puntos porcentuales entre julio y agosto al pasar de 9.6 por ciento a 8.8 por ciento en ese periodo. Debido a ello, dicho segmento redujo su contribución al crecimiento total de la cartera de consumo de 36.9 por ciento a 35.5 por ciento (3.4 puntos porcentuales de la tasa de 9.5%). Asimismo, el crédito a bienes de consumo duradero o ABCD (13.4% de la cartera) registró una ligera desaceleración pues creció 22.3 por ciento en agosto contra 22.6 por ciento en julio. Dicha pausa fue resultado de un menor crecimiento en el crédito automotriz (12.3% de la cartera), el cual registró una tasa anual nominal de 21.5 por ciento en agosto (vs 21.9% en julio), mientras que el crédito para bienes muebles se mantuvo prácticamente sin cambios con respecto al mes previo al crecer 31.0 por ciento. A pesar de ese leve retroceso, el segmento ABCD incrementó su contribución al crecimiento total del portafolio de consumo, de 27.5 por ciento a 28.3 por ciento (2.7 puntos porcentuales de la tasa de 9.5%), lo cual se explica principalmente por la menor aportación que tuvo el segmento de TDC. Por último, el segmento de créditos personales (21.1% de la cartera) mantuvo prácticamente sin cambios su tasa de crecimiento en 12.5 por ciento en agosto (vs 12.6% en julio).

Los comportamientos mixtos de la cartera de crédito al consumo observados en este mes pudieran deberse a distintos factores. En primer lugar, el leve repunte en el crédito de nómina podría estar asociado al ligero avance que también parece observarse en el crédito formal y estable. En efecto, la tasa de crecimiento anual del número de trabajadores permanentes asegurados en el IMSS pasó de 4.38 por ciento en julio a 4.42 por ciento en agosto. Si bien en términos de crecimiento porcentual el avance parece mínimo, en términos de número de trabajadores este incremento representa casi 87 mil puestos de trabajo adicionales a los existentes el mes previo. Parte de ellos podrían ser potenciales sujetos de crédito, al ser empleados que estarían en posibilidad de recibir su sueldo vía una cuenta de nómina. El repunte en el empleo también podría estar incidiendo en una mayor confianza del consumidor, pues este indicador mostró en agosto una variación anual positiva (2.3%), la primera desde enero de 2016. Así, estos datos positivos podrían implicar un comportamiento más favorable en la demanda interna y, por lo tanto, en la demanda de crédito al consumo para los siguientes meses. Por otro lado, las cifras más recientes de consumo interno apuntan a una estabilidad en su ritmo de crecimiento, pues en agosto la tasa de crecimiento anual nominal de las ventas en establecimientos asociados a la ANTAD fue la misma que la observada el mes previo, tanto en tiendas totales como en tiendas iguales (7.3% y 4.0%, respectivamente). Así, el comportamiento del crédito personal pudiera estar en línea con la evolución que se observa en las cifras oportunas de consumo.

Los comportamientos mixtos de la cartera de crédito al consumo observados en este mes pudieran deberse a distintos factores. En primer lugar, el leve repunte en el crédito de nómina podría estar asociado al ligero avance que también parece observarse en el crédito formal y estable. En efecto, la tasa de crecimiento anual del número de trabajadores permanentes asegurados en el IMSS pasó de 4.38 por ciento en julio a 4.42 por ciento en agosto. Si bien en términos de crecimiento porcentual el avance parece mínimo, en términos de número de trabajadores este incremento representa casi 87 mil puestos de trabajo adicionales a los existentes el mes previo. Parte de ellos podrían ser potenciales sujetos de crédito, al ser empleados que estarían en posibilidad de recibir su sueldo vía una cuenta de nómina. El repunte en el empleo también podría estar incidiendo en una mayor confianza del consumidor, pues este indicador mostró en agosto una variación anual positiva (2.3%), la primera desde enero de 2016. Así, estos datos positivos podrían implicar un comportamiento más favorable en la demanda interna y, por lo tanto, en la demanda de crédito al consumo para los siguientes meses. Por otro lado, las cifras más recientes de consumo interno apuntan a una estabilidad en su ritmo de crecimiento, pues en agosto la tasa de crecimiento anual nominal de las ventas en establecimientos asociados a la ANTAD fue la misma que la observada el mes previo, tanto en tiendas totales como en tiendas iguales (7.3% y 4.0%, respectivamente). Así, el comportamiento del crédito personal pudiera estar en línea con la evolución que se observa en las cifras oportunas de consumo.

Sin embargo, como factor de riesgo, prevalece el deterioro del ingreso salarial de los trabajadores asociados al IMSS, debido a que la inflación anual alcanzó en agosto una tasa de 6.66 por ciento, su nivel más alto en lo que va del año. Aunque es probable que la inflación comience a mostrar un comportamiento más moderado a partir de septiembre[1], podría continuar el efecto negativo que ésta ha tenido sobre el ingreso disponible de los hogares, lo cual también pudiera contrarrestar avances contundentes en los distintos segmentos del crédito al consumo.

Empresas: repunta la demanda de crédito en todos los sectores de actividad empresarial

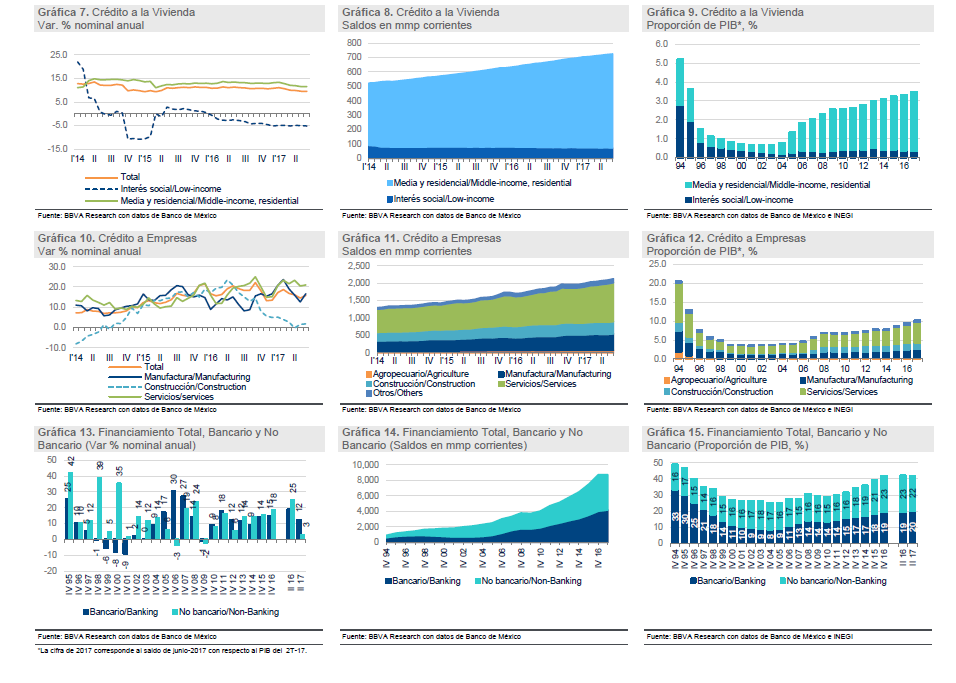

En agosto de 2017 el saldo de crédito vigente de las empresas creció a una tasa anual nominal de 15.8 por ciento (8.6% real), 1.3 puntos porcentuales superior a la tasa observada en el mes anterior, pero 3.4 puntos porcentuales por debajo de la registrada en agosto de 2016 (19.2%). Por tipo de moneda se observaron movimientos mixtos. El crédito denominado en moneda nacional (MN) redujo su crecimiento anual nominal de 19.9 por ciento en julio a 18.7 por ciento en agosto, mientras que el denominado en moneda extranjera valuado en pesos (ME, 22.5% del total de la cartera a empresas) revirtió la caída del mes previó y registró un crecimiento anual nominal de 6.4 por ciento. En su valuación en dólares, el crédito en ME tuvo un fuerte repunte al crecer 12.6 por ciento en agosto vs un crecimiento de solo 2.6 por ciento en julio.

Por sector económico de las empresas acreditadas, se observó un mayor dinamismo en todos los sectores. El que registró los mayores avances fue el manufacturero (22.2% de la cartera), cuyo ritmo de crecimiento avanzó 4.1 puntos porcentuales al pasar de una tasa de crecimiento anual nominal de 12.6 por ciento en julio a 16.7 por ciento en agosto. Por su parte, los sectores agropecuario y minero (4.2% de la cartera) crecieron 10.9 por ciento y 4.0 por ciento respectivamente, lo que significó un incremento con respecto a la tasa registrada el mes previo de 3.3 puntos porcentuales y 1.9 puntos porcentuales respectivamente. Por último, los sectores de servicios y construcción (52.7% y 16.4% de la cartera, respectivamente) crecieron a tasas anuales nominales de 21.0 y 1.8 por ciento respectivamente, lo que también significó un avance con respecto a la tasa observada en julio (0.5 y 0.2 puntos porcentuales respectivamente), aunque de menor magnitud.

Es posible que el avance en la demanda de crédito empresarial esté asociada a expectativas más optimistas por parte de los empresarios, tanto en general como con respecto a sus intenciones para invertir. Así lo muestran los índices de confianza empresarial de los distintos sectores de actividad económica. Por ejemplo, en el sector de la construcción el índice de confianza registró en agosto un incremento anual de 7.0 por ciento, el más alto desde que se publica este indicador, mientras que el del momento adecuado para invertir creció 26.4 por ciento a tasa anual, el más alto desde julio 2013. En los sectores de comercio y manufacturero los indicadores de confianza y de expectativas de inversión son igualmente positivos. En el primero, los indicadores de agosto registraron tasas de crecimiento anuales de 8.0 por ciento y 38.5 por ciento respectivamente, las más altas desde junio 2013, mientras que, en el segundo, ambos indicadores registraron su tercera tasa anual positiva.

Entre los factores que pudieran explicar el sentimiento positivo de los empresarios se encuentra, en primer lugar, el fortalecimiento del tipo de cambio (apreciación de 13.6% en agosto con respecto al cierre de 2016 y de 5.5% con respecto a agosto de 2016), lo que a su vez explicaría un mayor endeudamiento bancario en dólares. En segundo lugar, la mejora en las perspectivas de alcanzar una renegociación favorable del TLCAN, así como el éxito en las subastas de los campos petroleros correspondientes a la Ronda 2 de la reforma energética (junio y julio de 2017). En tercer lugar, la previsión de que Banxico hará una pausa en sus decisiones de política monetaria, por lo menos hasta el trecer trimestre de 2018, lo que ayudará a mantener estable el costo del financiamiento empresarial. De mantenerse la evolución positiva de estos eventos, las intenciones de inversión privada podrían consolidarse, lo que llevaría a una mayor demanda de crédito para actividades productivas.

Vivienda: mantiene sin cambios su tasa de crecimiento anual nominal en 9.5 por ciento

En agosto de 2017 el crédito a la vivienda creció 9.5 por ciento a tasa anual nominal (2.7% real), sin cambios con respecto a la tasa observada el mes previo. El crédito a la vivienda de interés social profundizó ligeramente su caída en saldo, esta vez con una tasa anual nominal de -5.2 por ciento (vs -5.0% previo). Por su parte, la tasa de crecimiento del crédito para vivienda media y residencial (90.0% de la cartera de crédito a la vivienda) parece haber detenido su desaceleración pues registró la misma tasa de crecimiento que la observada en julio (11.5%).

Al igual que en el crédito al consumo la estabilidad del crédito a la vivienda parece reflejar comportamientos mixtos en los indicadores de demanda. Por un lado, el índice de confianza de vivienda registró en agosto su tercera tasa anual positiva de manera consecutiva (3.0% junio, 13.3% julio y 11.4% agosto); aunque, por otro lado, persiste el deterioro en el salario diario asociado a trabajadores asegurados en el IMSS, el cual profundizó su caída al pasar de una tasa anual real de -1.5 en julio a -1.8 por ciento en agosto.

*Saidé A. Salazar / Mariana A. Torán / Sirenia Vázquez BBVA Research del Banco Bilbao Vizcaya Argentaria, S.A. (BBVA) y por BBVA Bancomer. S. A., Institución de Banca Múltiple, Grupo Financiero BBVA Bancomer,