Tiempo de lectura aprox: 12 minutos, 28 segundos

Por Reva Goujon y Matthew Bey / Stratfor*

Tomó más de una década y tres presidencias, desde Ronald Reagan hasta Bill Clinton, para concebir y elaborar el Tratado de Libre Comercio de América del Norte (TLCAN). ¿Una sola presidencia logrará deshacer el proceso de integración norteamericana? Si bien el riesgo existe, la realidad puede ser menos dramática.

Tomó más de una década y tres presidencias, desde Ronald Reagan hasta Bill Clinton, para concebir y elaborar el Tratado de Libre Comercio de América del Norte (TLCAN). ¿Una sola presidencia logrará deshacer el proceso de integración norteamericana? Si bien el riesgo existe, la realidad puede ser menos dramática.

La mano invisible de la geopolítica

Al igual que en la economía, hay una mano invisible en la geopolítica que moldea el comportamiento de nuestros políticos y líderes empresariales. Los individuos se inclinan hacia el mundo, no al revés. Y América del Norte se ha inclinado hacia una integración más estrecha.

Al igual que en la economía, hay una mano invisible en la geopolítica que moldea el comportamiento de nuestros políticos y líderes empresariales. Los individuos se inclinan hacia el mundo, no al revés. Y América del Norte se ha inclinado hacia una integración más estrecha.

La población combinada del continente de 484 millones se extiende por una masa de tierra que duplica en tamaño a Europa. En su centro se encuentra el sistema de ríos natural integrado más grande del mundo cubierto por tierras de cultivo, cimientos para un imperio y un premio reclamado por Estados Unidos. Océanos inmensos bordean un continente de extensas costas con puertos profundos que sirven como plataforma de lanzamiento para el comercio hacia el este y hacia el oeste. Sin duda, ningún otro continente del mundo es tan bendecido por la geografía.

Un acuerdo que pretende cosechar todos los beneficios de la masa de tierra norteamericana y reforzar la integración económica fue, por lo tanto, una evolución perfectamente natural. Si bien el TLCAN tiene su parte justa de imperfecciones, como lo haría cualquier acuerdo comercial envejecido, también ha sido un ejercicio muy sobrio y prudente en la integración transnacional.

El desarrollo de la Unión Europea y la Unión Monetaria de la Eurozona, por el contrario, olía a un optimismo exuberante. Los creadores de la Unión Europea se engañaron al pensar que las cuestiones críticas de la soberanía nacional en un continente densamente poblado e históricamente competitivo podrían ser barridas mientras el bloque pudiera mantener una promesa poco realista de una economía duradera prosperidad.

A diferencia de Europa, América del Norte no está dividida por grandes rivalidades de poder, y el TLCAN no está intentando la peligrosa tarea de tratar de forzar una unión política. En su lugar, el TLCAN está diseñado para eliminar las sinergias naturales de sus miembros sin ahogarse en mayores ambiciones.

23 años de gran cambio

Mucho ha cambiado en los 23 años transcurridos desde la entrada en vigor del TLC. China entró en la Organización Mundial del Comercio en 2001, inundando América del Norte con bienes baratos y aplastando empleos manufactureros estadounidenses en el proceso. Los avances tecnológicos han aumentado la productividad de los trabajadores en las últimas dos décadas, reduciendo también los puestos de trabajo de baja cualificación. Mientras que los flujos migratorios de México hacia Estados Unidos alcanzaron su máximo en los años noventa, el flujo neto de mexicanos que emigraron a Estados Unidos se volvió negativo después de la crisis financiera global de 2008. En 2006, el gobierno mexicano lanzó una gigantesca guerra contra las drogas, Han sido posibles sin una fuerte inyección de la ayuda estadounidense, lo que condujo a la balcanización de los cárteles de la droga en todo México.

Y una revolución de lutitas despegó en Estados Unidos y Canadá a principios de los años 2000, haciendo que el continente en gran medida autosuficiente de energía. La disminución simultánea de la producción de petróleo en México estimuló un gran impulso para que la reforma energética atrajera la inversión extranjera en el sector justo cuando una unión energética más cercana se desarrollara orgánicamente con su vecino del norte: refinerías estadounidenses mejor procesadas de crudo pesado podría ser canalizado hacia el sur para alimentar la creciente base industrial de México. Con las exportaciones estadounidenses de productos refinados a México ahora a alrededor de 1 millón de barriles por día (aproximadamente el doble de la cantidad de crudo que México envía a Estados Unidos), Estados Unidos se ha convertido en un exportador neto de petróleo a su vecino del sur.

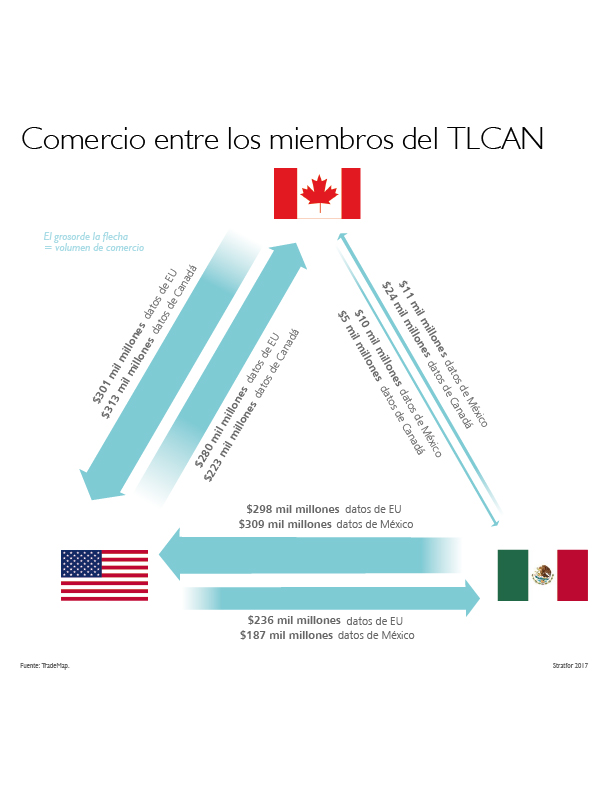

El comercio se cuadruplicó a lo largo de estos 23 años entre Estados Unidos, Canadá y México, pasando de unos 290 mil millones de dólares en 1993 a más de 1.1 billones de dólares en 2016. En una zona libre de aranceles, se ha permitido a cada nación, estado y provincia, seguir la teoría del gran economista clásico David Ricardo, especializarse en lo que hacen mejor e importar el resto. Las piezas y los componentes atraviesan las fronteras varias veces antes de que se conviertan en parte de un bien terminado, lo que permite reducir costos para el fabricante que luego se transmiten al consumidor.

Situado estratégicamente al lado del mercado de consumo más grande del mundo y operando con salarios de trabajo deprimidos, México buscó acuerdos de libre comercio con tantos socios como pudo durante las últimas dos décadas, convirtiéndose en la puerta de entrada para los países que venden en los Estados Unidos.

Pero hay un lado más oscuro de esta historia también. El TLCAN es presa de una narrativa más amplia contra la globalización que argumenta que el libre comercio hace más daño que bien matando decenas de miles de empleos. Por supuesto, culparlo sólo por la pérdida de empleos es altamente engañoso, particularmente teniendo en cuenta los dramáticos cambios comerciales ocurridos cuando China se unió a la OMC, el papel de la innovación tecnológica en la manufactura y el crecimiento de una economía de servicios absorbentes.

Las evaluaciones no partidistas del impacto de los acuerdos de libre comercio señalan generalmente más puestos de trabajo ganados que perdidos. La Cámara de Comercio de Estados Unidos calcula que 6 millones de empleos dependen del comercio de Estados Unidos con México, mientras que el Wilson Institute, con sede en Washington, calculó que 4.9 millones de empleos dependen del comercio entre Estados Unidos y México. Sin embargo, hay pocos debates sobre el hecho de que los trabajadores poco calificados que compiten con la mano de obra de bajo salario en el extranjero han sido las mayores víctimas de la globalización. Al construir una improbable coalición que incluye América Central y Wall Street, el presidente de Estados Unidos, Donald Trump, ha aprovechado con éxito esa frustración de larga duración para llevar una agenda de comercio proteccionista a la Casa Blanca.

Valoración de los resultados del TLCAN

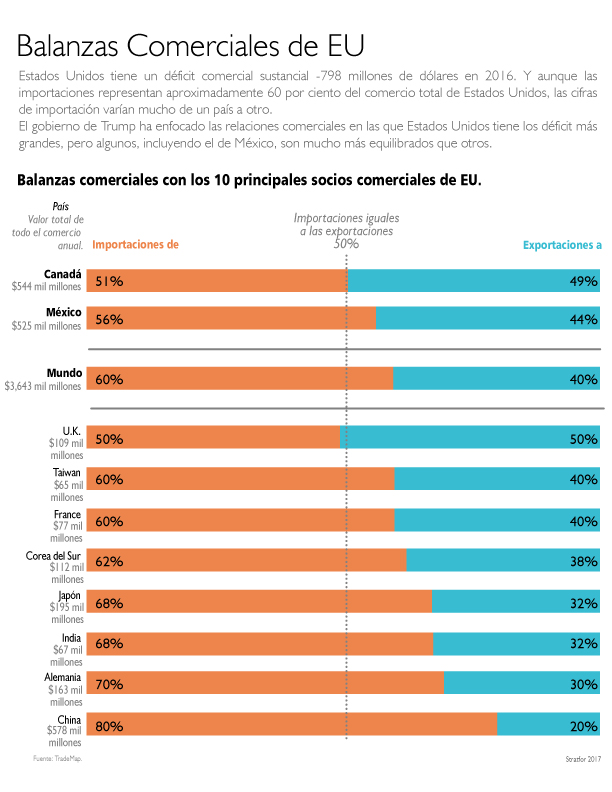

La administración Trump se ha centrado en los déficit comerciales como la raíz de los desafíos económicos de Estados Unidos. Sin embargo, el déficit comercial con México es una de las relaciones comerciales más equilibradas de Estados Unidos. Ambos países intercambiaron 525 mil millones de dólares en bienes con un déficit de 63 mil millones de dólares para Estados Unidos en 2016. Comparativamente China y EU comercializaron 579 mil millones de dólares en bienes en 2016, dejando a Estados Unidos un déficit de 347 mil millones de dólares.

La administración Trump se ha centrado en los déficit comerciales como la raíz de los desafíos económicos de Estados Unidos. Sin embargo, el déficit comercial con México es una de las relaciones comerciales más equilibradas de Estados Unidos. Ambos países intercambiaron 525 mil millones de dólares en bienes con un déficit de 63 mil millones de dólares para Estados Unidos en 2016. Comparativamente China y EU comercializaron 579 mil millones de dólares en bienes en 2016, dejando a Estados Unidos un déficit de 347 mil millones de dólares.

El panorama comercial de Estados Unidos y México se torna todavía más matizado cuando se toma en cuenta el profundo nivel de integración de las cadenas de suministro. Alrededor de 80 por ciento de las exportaciones mexicanas se destinan a Estados Unidos y, según el Instituto México del Centro Wilson, de las cuales 40 por ciento del valor de esas exportaciones se creó primero en Estados Unidos, luego se exportó a México para ser utilizado en un bien destinado al mercado estadounidense. Dicho de otra manera, 40 centavos de cada dólar de bienes exportados por México a Estados Unidos es “Made in the USA”. Para las exportaciones canadienses a los Estados Unidos, 25 por ciento del valor añadido de las mercancías se originó en los Estados Unidos. En comparación, sólo 4.2 por ciento de las exportaciones chinas a Estados Unidos son estadounidenses

Éste es obviamente un argumento que México estará poniendo en la mesa de negociaciones en junio próximo, cuando programado que comience la renegociación del TLCAN. Como dijo el subsecretario mexicano para América del Norte Carlos M. Sada el 9 de marzo durante un evento patrocinado por Casa México durante la conferencia de prensa South by Southwest en Austin, Texas, todas las partes del TLCAN necesitan sentarse a la mesa con la misma información. Diferentes interpretaciones de las consecuencias de las cifras de comercio de Estados Unidos sólo impedirán una renegociación cuando aún queda mucho trabajo por hacer en temas como la racionalización de las regulaciones, la incorporación de la energía en el acuerdo, el aumento de los estándares laborales y ambientales, negociación con cuestiones que van más allá del comercio para incluir formas de mejorar la cooperación en materia de seguridad y desarrollar una política racional de inmigración.

Pero al igual que cualquier actor racional, México, Canadá y los gobiernos y empresas estatales de Estados Unidos que estarían más afectados por una interrupción del tratado también tendrán que escenificar los peores escenarios en preparación para esta negociación. Donald Trump tiene la autoridad técnica para provocar la retirada de Estados Unidos dando a cada parte un aviso de seis meses, aunque es menos claro si la legislación que aplica el TLCAN puede ser derogada unilateralmente por esa acción ejecutiva. Canadá negocia una cantidad marginal con México y priorizaría así su relación comercial con Estados Unidos en cualquier renegociación. Dado que Canadá ya tiene un acuerdo de libre comercio con los Estados Unidos que precedió al trilateral al que puede acogerse en caso de terminar el TLCAN, nos enfocaremos en la relación entre Estados Unidos y México.

En un mundo sin TLCAN, Estados Unidos y México volverían a negociar entre sí basados en los niveles arancelarios de la nación más favorecida (NMF) de la Organización Mundial de Comercio (OMC) para ambos países. Para cada categoría de bienes, tomamos un promedio ponderado de los aranceles de cada bien dentro de una categoría y luego estimamos el impacto de pasar de cero a los aranceles NMF multiplicando el promedio arancelario ponderado por volumen de comercio. Esto nos permitió identificar qué sectores verían cambios mínimos sin el tratado y que verían un impacto desproporcionado debido a un importante aumento de aranceles y grandes volúmenes de comercio. Los sectores de mayor impacto lógicamente pondrían la mayor parte de la energía en el cabildeo para conservar el TLCAN.

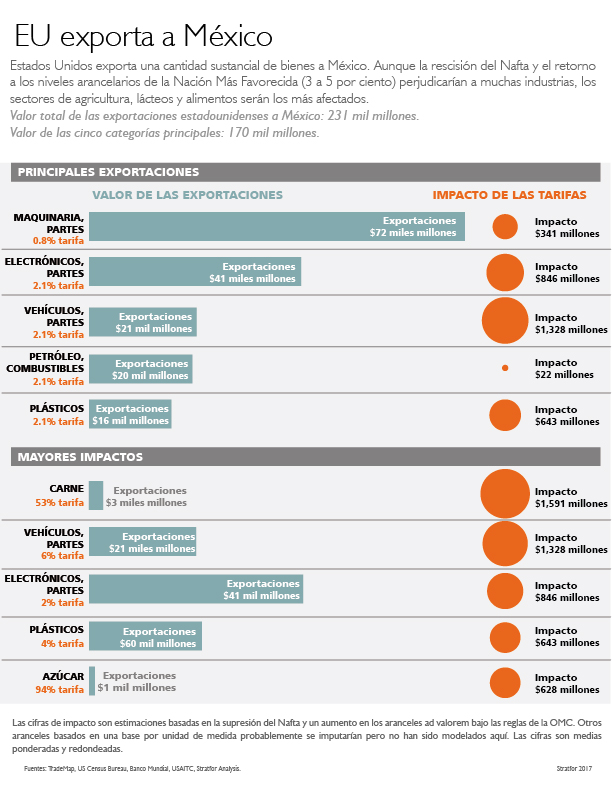

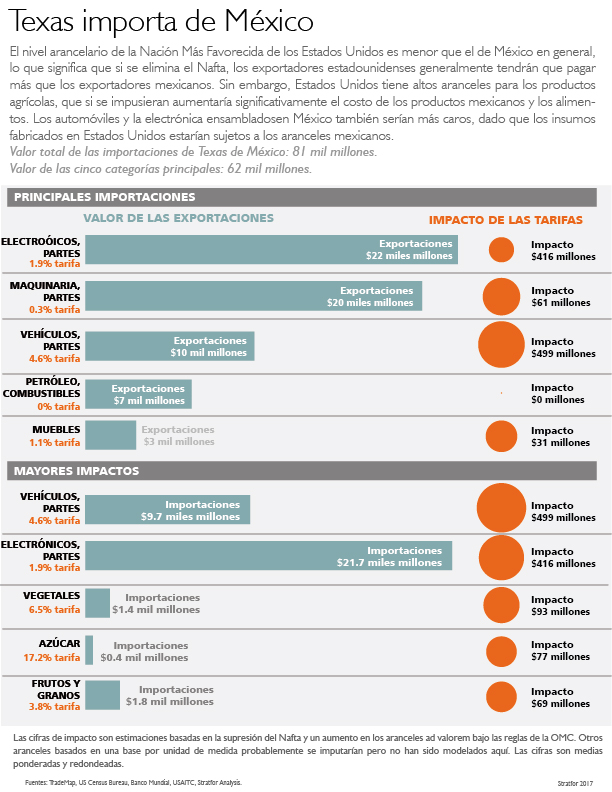

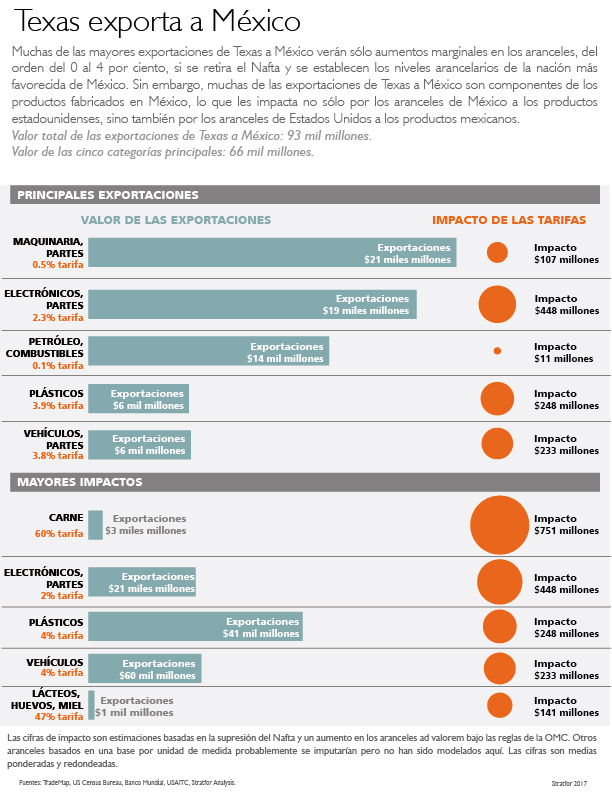

Estados Unidos exportó 292 mil millones de dólares a México en 2016. Las mayores industrias (maquinaria pesada, electrónica, energía y plásticos) sólo verían ligeros incrementos en los aranceles y, por lo tanto, serían afectadas marginalmente. La agricultura, por otra parte, sería claramente la más afectada. El sector de la carne y las aves de corral es particularmente vulnerable, donde algunas exportaciones podrían ver los aranceles subir hasta el 150 por ciento. Dado que Texas representa 42 por ciento de todas las exportaciones de carne y aves de corral que Estados Unidos envía a México, soportaría el peso del dolor en este sector de las alzas arancelarias. Los productos lácteos y el azúcar también se enfrentarían a un impacto desproporcionado, enfrentando un arancel promedio de 42 por ciento y un arancel de 94 por ciento, respectivamente.

Los sectores automotriz y electrónico también sentirían un impacto profundo, pero de maneras variadas. Los vehículos acabados se enfrentan a un promedio de 23-24 por ciento de aranceles, mientras que la mayoría de las partes del vehículo se enfrentaría a un arancel insignificante de menos de 1 por ciento. Dicho esto, para un estado como Texas, donde 80 por ciento de sus exportaciones de automóviles a México son partes, el impacto se sentiría más profundamente de las interrupciones de la cadena de suministro de los aranceles aplicados a los componentes que ahora atraviesan la frontera libre de impuestos en la producción transfronteriza. La electrónica y los plásticos verían aumentos de tarifas menores en promedio, a excepción de algunas categorías más estrechas como contenedores de plástico y receptores de televisión y monitores.

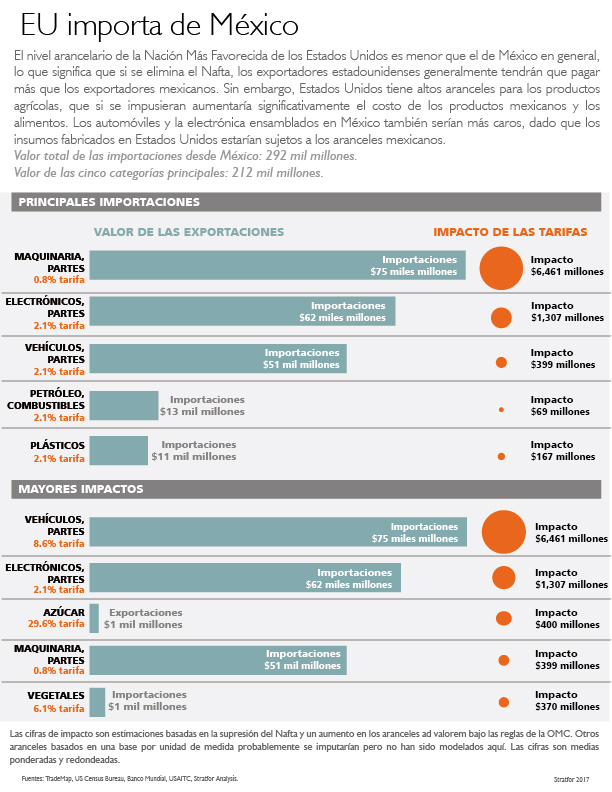

Al mirar el comercio desde la dirección opuesta, de México a Estados Unidos, la mayoría de los sectores verían tarifas más bajas en promedio. Pero los mismos grandes puntos de presión se aplican cuando se mira a industrias más protegidas como la agricultura (azúcares, productos lácteos, hortalizas y tabaco son los más fuertemente protegidos). El sector automotriz, debido a su tamaño y las cadenas de suministro entrelazadas con México, también vería un gran impacto en ciertas categorías. Mientras que los vehículos de pasajeros y las partes sólo verían un aumento del arancel de 2.5 por ciento en promedio, los vehículos para transportar mercancías tendrían que hacer frente a una tarifa de 23.3 por ciento en promedio. Los vehículos para el transporte de mercancías representaron 22 mil millones en importaciones estadounidenses de México en 2016 (o 7.5 por ciento de las importaciones totales de México), por lo que este subsector tendría 45.6 por ciento del impacto arancelario sobre los exportadores mexicanos.

Fortalezas de Estados Unidos y de la OMC

Pero México tiene un problema aún más grande a tener en cuenta al prepararse para esta renegociación. En el extremo más extremo de las amenazas, Trump ha lanzado la idea de un “impuesto fronterizo” de 20 por ciento sobre las mercancías que ingresan a Estados Unidos y un impuesto de 35 por ciento sobre los bienes importados, argumentando que esto traería puestos de trabajo a Estados Unidos. El Congreso probablemente argumentaría en contra de esta medida, pero bajo la Ley de Comercio de 1974, el presidente puede imponer aranceles y cuotas argumentando que los socios comerciales están violando acuerdos comerciales o participando en prácticas comerciales desleales. Tal medida, sin embargo, requeriría que la Oficina del Representante Comercial de los Estados Unidos presentara un caso de disputas de la OMC antes de que la Casa Blanca tome medidas, y es poco probable que Washington gane un caso de este tipo contra México. El presidente también puede imponer recargos a la importación de hasta 15 por ciento por períodos de 150 días sobre bienes específicos. Un “impuesto de frontera” plano sería esencialmente un arancel y cualquiera de estas acciones ejecutivas podría todavía ser impugnada en la OMC.

Luego está la cuestión del impuesto al ajuste fronterizo (Border Adjustment Tax-BAT). Este es un tema mucho menos polémico para los congresistas republicanos que quieren bajar la tasa de impuesto sobre la renta de las corporaciones de 35 a 20 por ciento y argumentan que la política fiscal de Estados Unidos debería desplazar los impuestos de la producción corporativa doméstica al consumo interno. Con este fin, las empresas podrían deducir todas las ventas de exportación al calcular su impuesto sobre la renta, pero ya no podrán deducir los costos de importación. Esto beneficiaría enormemente a los exportadores y perjudicaría a los importadores que pagarían impuestos más altos sobre la renta, por no decir de los consumidores, que verían aumentar los precios de las importaciones.

Los defensores argumentan que los BAT serían “neutrales para el comercio” porque el dólar apreciaría lo suficiente como para compensar el aumento del impuesto sobre la renta pagado por los importadores. Bajo esta teoría, el dólar se fortalecería si las compañías estadounidenses con exención de impuestos exportan más y los consumidores extranjeros de bienes estadounidenses necesitan dólares estadounidenses para comprar esos bienes, creando suficiente demanda para reforzar el tipo de cambio del dólar. Los consumidores de Estados Unidos también teóricamente comprarían menos mercancías extranjeras y, por lo tanto, el dólar se fortalecería en relación con las monedas extranjeras menos demandadas. Por supuesto, el valor de la moneda de reserva global está sujeto a una serie de variables que van más allá de los flujos comerciales, incluyendo las tenencias de activos, la política de la Reserva Federal de Estados Unidos, la política fiscal, los mercados energéticos y el riesgo geopolítico. Por lo tanto, el argumento de neutralidad comercial podría ser objeto de debate y desafío en la OMC.

Para los socios comerciales de Estados Unidos, el BAT bajo el actual plan de la Casa podría ser interpretado como 20 por ciento de impuestos de importación, así como 20 por ciento de subvención a la exportación. En el caso de que se legisle alguna forma de impuesto sobre el ajuste fronterizo, Estados Unidos podría abrir la puerta a sus socios comerciales para sostener que el cambio de impuestos de Estados Unidos no cumple con las reglas de la OMC. Estos casos tardarían años en llegar a una resolución y podrían desencadenar una serie de derechos de tit-for-tat (represalia equivalente) y otras formas de reacción comercial. Pero para un país como México, el costo de disputar la BAT en la OMC tendría que ser puesto en contra de los avances o retrocesos que enfrenta en las renegociaciones del TLCAN. Si México ve un futuro en el que se enfrenta a un impuesto de importación de 20 por ciento de las BAT, independientemente de lo que suceda con el TLCAN, entonces será mucho más cauto al tratar de preservar el marco del tratado. La ventaja competitiva de México en el comercio se vería seriamente erosionada si los aranceles NMF pudieran de aplicarse por encima de un BAT para exportar mercancías a Estados Unidos y el dólar no se fortaleciera lo suficiente como para contrarrestar los BAT.

México también trataría de aprovechar las reglas de origen en una renegociación. Las reglas de los requisitos de origen identifican de dónde provienen los productos para determinar cuánto de un bien puede ser producido en un territorio que no es del TLCAN y siguen siendo elegibles para beneficios sin aranceles del pacto. Las reglas de origen varían según el producto según las reglas del acuerdo, pero hay un espacio considerable para los socios para elevar las reglas de origen del contenido de América del Norte como un todo para fortalecer el bloque y evitar que los países no- zona libre. En un sentido crítico, si el tratado fuese derogado y Estados Unidos y México volvieran a los niveles arancelarios NMF para el comercio, las reglas de origen ya no se aplicarán. Eso significaría que México, que ya no está obligado por los requisitos de contenido regional de Estados Unidos, podría obtener partes más baratas de los países no pertenecientes al TLCAN. Para los negocios estadounidenses que suministran una cantidad significativa de piezas de automóviles a México, esto podría ser un ajuste especialmente doloroso.

La Casa Blanca aún tiene que aclarar su posición sobre las BAT. Si bien Trump ha prometido reducir el impuesto sobre la renta de las empresas, no está claro que quiera compensar esa pérdida de ingresos con una reestructuración tributaria diseñada para reforzar la fortaleza del dólar y potencialmente exacerbar los déficit comerciales que está trabajando para reducir. Incluso si los exportadores estadounidenses pueden enviar más mercancías al exterior, la mayor parte de la producción industrial de Estados Unidos está en o cerca de su capacidad, mientras que un mayor apetito por los bienes estadounidenses en el extranjero está lejos de ser garantizado.

También está abierta la cuestión de si la Casa Blanca está realmente dispuesta a emprender una batalla en la OMC que podría dar lugar a una estimación de 100 mil millones a 400 mil millones en medidas de represalia por año. La administración Trump ha demostrado una profunda desconfianza hacia las instituciones multilaterales que considera que restringen los intereses de Estados Unidos. En un documento de política comercial reciente, la Casa Blanca dejó en claro que la soberanía de Estados Unidos prevalecerá sobre la OMC como la Administración considere adecuada. Esto no implica necesariamente que la administración de Trump estará dispuesta a burlarse abiertamente de la OMC y levantar un régimen comercial global de 70 años y arriesgar miles de millones de dólares en daños y perjuicios. Pero sí plantea la cuestión de si Estados Unidos bajo la administración de Trump se sienten lo suficientemente seguros como para apostar que sus socios comerciales evitarán los desafíos de la OMC y se acomodarán a los cambios de política de Estados Unidos para evitar poner en peligro el destino de la OMC.

La integración norteamericana perdurará

Como dijo el matemático y filósofo inglés Alfred Whitehead, “el arte del progreso es preservar el orden en medio del cambio y preservar el cambio en el orden”. Gran cambio se ha producido durante el último cuarto de siglo y hay mucho por hacer para preservar el orden y la prosperidad en América del Norte. Aun cuando el jugador más importante del continente está silbando una melodía proteccionista, esto es en gran medida una manifestación política de las fuerzas más profundas actualmente en juego.

El envejecimiento demográfico de Canadá y Estados Unidos está intensificando tensiones financieras y socavando la productividad laboral. Que el estrés económico ayuda a impulsar las innovaciones tecnológicas en la manufactura y los servicios para mantener la competitividad, pero esas innovaciones se producen al gran costo político y social de dejar a la mano de obra poco cualificada al margen. A medida que los políticos tratan de moderar la ira social posterior con el nacionalismo y el proteccionismo, la tecnología está avanzando rápidamente. Los avances en la automatización, la robótica y las tecnologías impulsadas por software están configurando un futuro donde más producción puede emigrar más cerca del hogar y seguir siendo competitiva en el mundo.

Para un bloque regional como Norteamérica, la innovación y el capital de Estados Unidos y Canadá pueden combinarse perfectamente con salarios comparativamente baratos y una gran y creciente mano de obra en México. Cuanto más avanza la tecnología y reduce los costos, mayor será el potencial de América del Norte para llegar a ser prácticamente autosuficiente cuando el resto del mundo va a hacer frente a crisis más profundas y más existenciales. Una mano invisible está empujando a América del Norte hacia una mayor conectividad a largo plazo. La integración norteamericana puede ser frenada en un espasmo político como el que estamos viviendo ahora, pero no se invertirá.

* “Preserving Order Amid Change in NAFTA is republished with permission of Stratfor.”